Últimos Artículos

junio 4, 2026En este artículo resumimos la campaña June Birthday Cashback 2026 de Indemo, una promoción temporal de cashback asociada a inversiones realizadas durante el mes de junio de 2026.

Indemo es una plataforma de inversión centrada en oportunidades vinculadas a deuda con respaldo inmobiliario, incluyendo activos relacionados con propiedades en España.

Periodo de la campaña: del 1 al 30 de junio de 2026, hasta las 23:59 GMT, según la información publicada por Indemo.⚠️ Aviso importante: Esta página tiene finalidad informativa y promocional. No somos asesores financieros, fiscales ni legales, y este contenido no constituye asesoramiento financiero, recomendación personalizada de inversión, oferta de inversión ni invitación individualizada a registrarse o invertir.

Invertir en productos de crowdlending y crowdfunding puede presentar riesgos relevantes, incluyendo retrasos, impagos, iliquidez, riesgo de plataforma, riesgo de recuperación de deuda, riesgo inmobiliario, riesgo regulatorio, riesgo fiscal y pérdida parcial o total del capital invertido. Las rentabilidades esperadas, históricas, promocionadas o derivadas de cashback no garantizan resultados futuros.

El cashback es un incentivo promocional sujeto a condiciones. No debe ser el criterio principal para decidir invertir ni convierte la inversión en segura. Antes de participar, revisa siempre los términos oficiales de Indemo, documentación de cada inversión, riesgos, comisiones, fiscalidad aplicable, regulación, límites, exclusiones y condiciones concretas de la campaña.

Transparencia: algunos enlaces de esta página son enlaces de afiliado, promocionales o trackeados. TodoCrowdlending puede recibir una pequeña compensación económica si te registras o inviertes a través de ellos, sin coste adicional para ti. La posible compensación no modifica el carácter informativo de este contenido ni debe interpretarse como recomendación de inversión.Table of Contents

Toggle

La escalera de recompensas de junio*💡 Cómo funciona el reembolso acumulativo¿Varias inversiones pequeñas? No hay problema. Cada euro cuenta.Notas importantesCómo acceder a la promoción desde TodoCrowdlending

La escalera de recompensas de junio*

1️⃣ Invierte entre 10 € y 999 € → 3,5 % de reembolso (incluyendo +0,5% solo desde TodoCrowdlending)

2️⃣ Invierte entre 1000 € y 2999 € → 4,5 % de reembolso (incluyendo +0,5% solo desde TodoCrowdlending)

3️⃣ Invierte más de 3000 € → 5,5 % de reembolso (incluyendo +0,5% solo desde TodoCrowdlending)

*Las inversiones totales inferiores a 10 € no dan derecho a reembolso. No es posible realizar inversiones individuales inferiores a 10 €.

💡 Cómo funciona el reembolso acumulativo

Cada euro que inviertas durante esta campaña sumará puntos a tu nivel de reembolso. Una vez que alcances un umbral, el reembolso se aplicará al importe total acumulado de tu inversión, no solo a la última aportación.

Ejemplo:

Invierte 300 € ahora y 700 € después → cuando tu total alcance los 1000 €, recibirás un reembolso del 4 % sobre los 1000 € completos.

¿Varias inversiones pequeñas? No hay problema. Cada euro cuenta.

✅ Recompensas instantáneas: El reembolso se abona automáticamente en tu cuenta.

🔄 Todas las inversiones cuentan: los fondos nuevos, el saldo existente y las reinversiones de reembolsos son válidos.

Notas importantesEl reembolso no se puede retirar ni transferir a terceros. Cuando se efectúan los reembolsos de los bonos que invertiste junto con las recompensas de reembolso, todas tus ganancias se convierten en fondos disponibles.

El reembolso no se puede combinar con otras promociones de Indemo a menos que se indique explícitamente.

El nuevo reembolso no se aplica al reembolso acreditado anteriormente.

Se aplican los términos y condiciones de la plataforma de inversión Indemo.Cómo acceder a la promoción desde TodoCrowdlending

Para acceder a la promoción asociada a TodoCrowdlending, el registro debe realizarse desde los enlaces trackeados correspondientes. No es necesario introducir ningún código promocional adicional.Promoción Indemo June Birthday Cashback

Consulta condiciones, riesgos y documentación oficial antes de participar.Ver promoción en Indemo.

DISCLAIMER: Recuerda que este artículo de información y opinión no constituye en ningún caso una recomendación de inversión. Más allá de nuestras opiniones personales, cada inversor debe tomar sus propias decisiones. Invertir en proyectos crowd conlleva riesgos, incluyendo la pérdida del capital invertido. Este artículo contiene enlaces de afiliación y/o está realizado en colaboración con la empresa objeto del mismo. [...]

mayo 29, 2026Loanch ha anunciado una nueva promoción temporal para inversores: el Summer Cashback Bonus 2026, una campaña de cashback que permite obtener hasta un 4% adicional sobre nuevos depósitos invertidos en determinados préstamos elegibles de la plataforma.

La promoción puede resultar interesante para usuarios que ya tenían previsto aumentar su exposición a Loanch durante estas fechas, aunque conviene analizar bien sus condiciones, porque no se trata de una rentabilidad garantizada ni de una promoción aplicable a cualquier tipo de inversión dentro de la plataforma.Importante: Este artículo tiene carácter informativo y no constituye recomendación de inversión. Invertir en préstamos conlleva riesgos, incluyendo la posible pérdida parcial o total del capital invertido. Antes de participar en cualquier promoción, revisa siempre las condiciones oficiales de la plataforma.

Transparencia: algunos enlaces de este artículo pueden ser enlaces de afiliado o promocionales. Esto significa que TodoCrowdlending puede recibir una compensación económica si te registras o inviertes a través de ellos, sin coste adicional para ti. Esta posible compensación no modifica el carácter informativo del contenido ni debe interpretarse como una recomendación de inversión. La decisión de registrarte, depositar o invertir debe basarse en tu propio análisis de la plataforma, sus riesgos y las condiciones oficiales de la promoción.Table of Contents

Toggle

Resumen rápido de la promoción de Loanch¿Cómo funciona el Summer Cashback Bonus de Loanch?Tramos de cashback de la promociónEjemplos prácticosCondiciones clave que conviene revisar¿Es una promoción interesante?A tener en cuentaConclusión: cashback atractivo, pero con condiciones

Resumen rápido de la promoción de LoanchConcepto

DetalleNombre de la promoción

Summer Cashback Bonus 2026Periodo de nuevos depósitos

Del 18 de mayo al 18 de junio de 2026Cashback máximo

Hasta el 4%Importe mínimo para optar al cashback

500 €Cashback máximo por inversor

800 €Producto elegible

Préstamos Tambadana con al menos 90 días restantes hasta vencimientoPeriodo sin retiradas relevante

Del 14 de mayo al 20 de agosto de 2026Fecha prevista de pago

31 de agosto de 2026¿Cómo funciona el Summer Cashback Bonus de Loanch?

La mecánica de la promoción es relativamente sencilla: el inversor debe realizar nuevos depósitos en Loanch durante el periodo de campaña y, además, invertir esos fondos en préstamos elegibles.

No basta con tener saldo previo en la plataforma ni con reinvertir fondos que ya estuvieran en Loanch antes del inicio de la campaña. Para que el importe compute, debe tratarse de dinero nuevo depositado durante el periodo promocional y posteriormente invertido en los préstamos que cumplen las condiciones establecidas.

El cashback se calcula sobre el importe elegible final, teniendo en cuenta tanto los nuevos depósitos como las inversiones realizadas en préstamos válidos. Además, las retiradas realizadas durante el periodo indicado por Loanch pueden reducir el importe computable para la promoción.

Tramos de cashback de la promoción

Loanch aplica una estructura de cashback por tramos, en función del importe total elegible invertido durante la campaña:Importe elegible invertido

CashbackDe 500 € a 3.500 €

1%De 3.501 € a 8.000 €

2%De 8.001 € a 15.000 €

3%Desde 15.001 € en adelante

4%Según las condiciones de la campaña, el porcentaje se aplica al importe completo elegible dentro del tramo correspondiente, no de forma marginal. Es decir, si un inversor alcanza un tramo superior, el porcentaje de ese tramo se aplica sobre todo el importe elegible, siempre respetando el límite máximo de 800 € de cashback por inversor.

Ejemplos prácticos

Para entender mejor la promoción, estos serían algunos ejemplos orientativos:Importe elegible

Cashback aplicable

Bonus aproximado2.000 €

1%

20 €6.000 €

2%

120 €10.000 €

3%

300 €20.000 €

4%

800 €En el último caso, aunque el 4% de 20.000 € equivaldría precisamente a 800 €, cualquier importe superior seguiría estando limitado por el máximo de cashback establecido por Loanch.

Condiciones clave que conviene revisar

Antes de participar, hay varias condiciones importantes que el inversor debe tener claras:Solo cuentan nuevos depósitos: los fondos ya existentes en la plataforma antes del inicio de la campaña no computan.

Los fondos deben invertirse durante la campaña: no basta con depositar; también hay que invertir en préstamos elegibles.

No todos los préstamos son válidos: la promoción se centra en préstamos Tambadana con al menos 90 días restantes hasta vencimiento.

Las retiradas afectan al cálculo: retirar fondos durante el periodo relevante puede reducir el importe neto elegible e incluso dejar al inversor fuera de la promoción si baja del mínimo requerido.

El cashback está limitado: el máximo por inversor es de 800 €.

El pago no es inmediato: la fecha prevista de abono es el 31 de agosto de 2026, siempre que se cumplan las condiciones.¿Es una promoción interesante?

Desde un punto de vista práctico, el Summer Cashback Bonus de Loanch puede ser atractivo para inversores que ya tenían intención de invertir en la plataforma y que se sienten cómodos con el tipo de préstamos elegibles de la campaña.

A tener en cuenta

El cashback es un incentivo promocional, pero no convierte la inversión en libre de riesgo. Invertir en préstamos puede implicar retrasos, impagos, riesgo de originador, riesgo de plataforma y posible pérdida de capital.

Conclusión: cashback atractivo, pero con condiciones

La promoción Summer Cashback Bonus 2026 de Loanch ofrece un incentivo interesante: hasta un 4% de cashback para nuevos depósitos invertidos en préstamos elegibles, con un máximo de 800 € por inversor.

Ahora bien, como ocurre con cualquier campaña promocional en crowdlending, la clave está en no quedarse solo con el porcentaje destacado. Es fundamental revisar el periodo de depósitos, el tipo de préstamos elegibles, el efecto de las retiradas, el límite máximo de cashback y los riesgos propios de la inversión.

En definitiva, puede ser una promoción atractiva para quienes ya estaban valorando invertir en Loanch y cumplen cómodamente las condiciones, pero no debería interpretarse como una invitación automática a aumentar riesgo o concentración simplemente por obtener un bonus puntual.¿Quieres revisar la promoción de Loanch?

Consulta siempre las condiciones oficiales antes de invertir y asegúrate de que la campaña encaja con tu perfil de riesgo.

Ver promoción en Loanch [...]

mayo 21, 2026¡Muuuuuuuy buenas Crowdlenders!

Bienvenidos a nuestro informe de seguimiento mensual de hive5, uno de los marketplaces más populares y con más proyección del panorama crowd en estos momentos y que en estos últimos tiempos ha ampliado su cartera de Originadores con nuevos países y nuevas modalidades de préstamos para invertir.

En este informe queremos compartir información muy interesante, incluyendo todos los datos estadísticos de la plataforma en el mes que acabamos de cerrar y las últimas novedades, que vienen muy cargaditas en esta edición, ¡no te lo pierdas!…

…Así que… ¿queréis conocer todos los detalles al respecto?… ¡Pues ahora mismo os los contamos!…

.Table of Contents

Toggle

1 – Echando un vistazo a sus números este mes…2 – Novedades del Mes 🙂a. Hive Finance Group alcanza su primer año de rentabilidad consolidadab. Krisjanis Znotins, nuevo CEO del grupo y accionista minoritarioc. Nuevo producto Firmeo a 2 años con hasta un 14,5% de rentabilidadd) Otras novedades

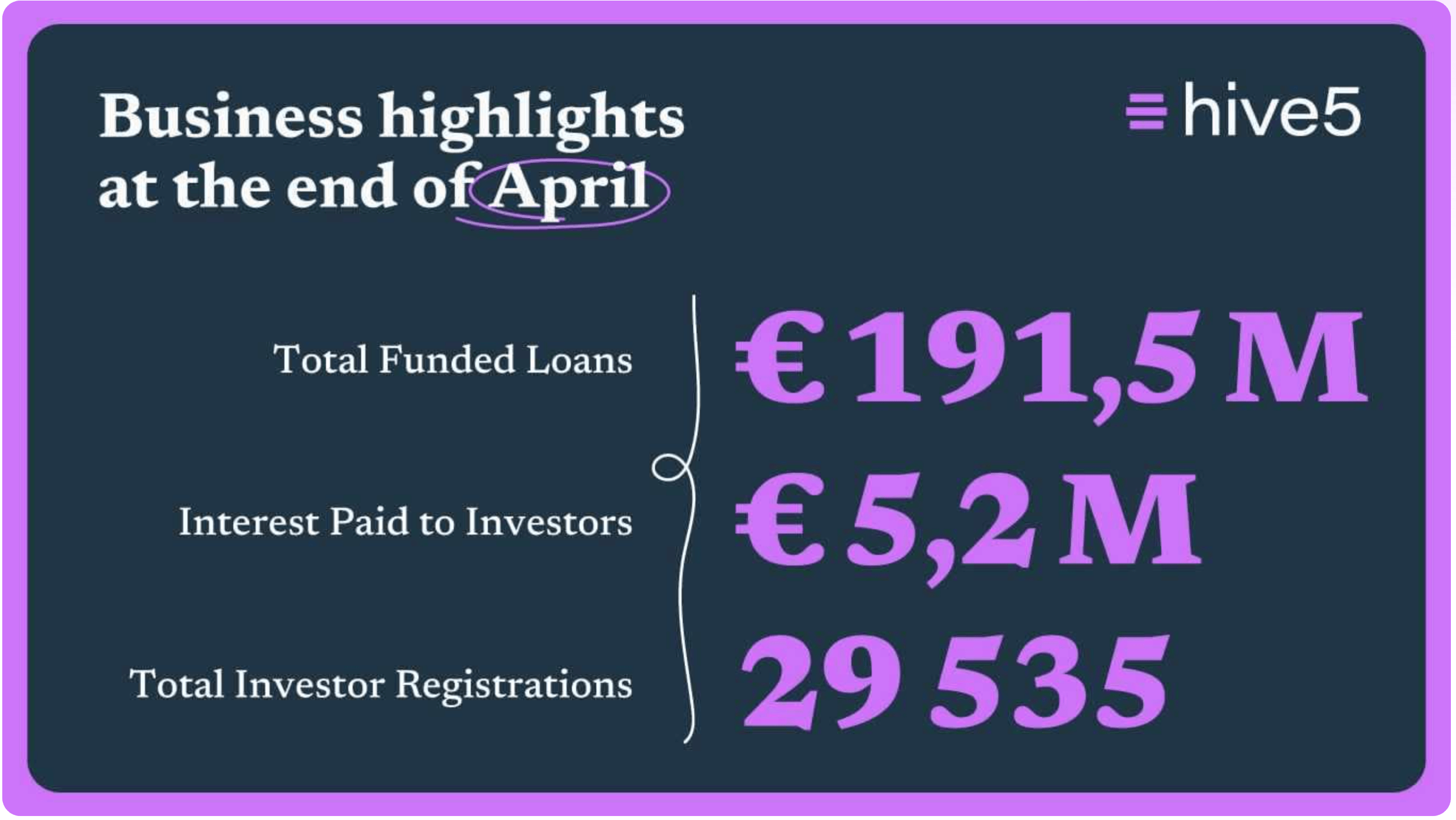

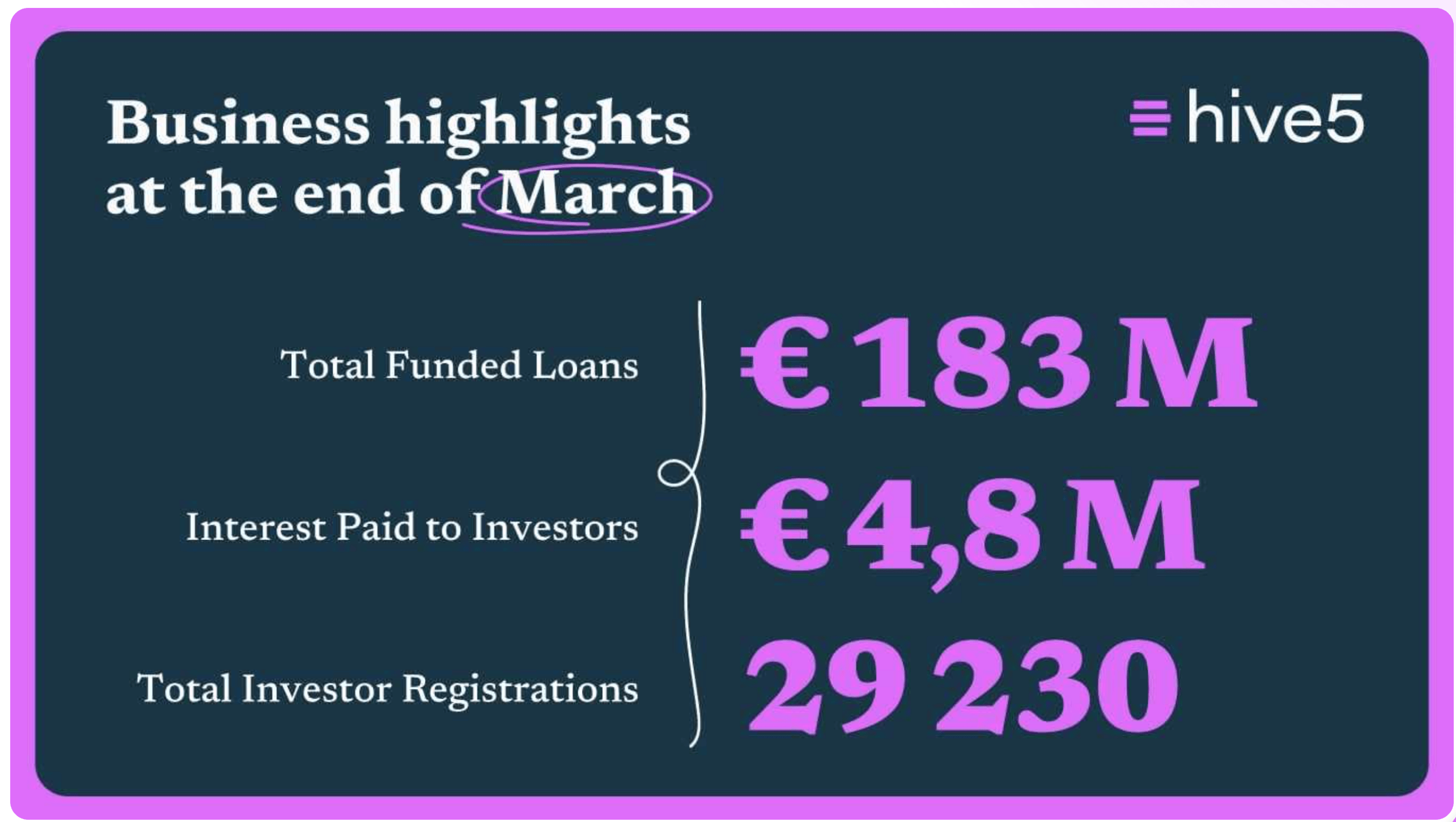

1 – Echando un vistazo a sus números este mes…Estos han sido los datos más relevantes de hive5 en abril 2026:

El volumen total originado desde origen se sitúa en los 191,50 millones de euros, con 8,87 millones de euros originados en el mes pasado y un incremento relativo del 4,85%, manteniéndose claramente en la parte alta de las métricas de crecimiento globales del sector de plataformas de inversión P2P.

Por otra parte, la cifra de inversores registrados se ha situado en 29.535, con 305 nuevos inversores uniéndose a la plataforma en marzo y un crecimiento relativo del 1,04%

Por último, la media de interés nominal de los préstamos originados en marzo fue de nada menos que el 12,4%, bajando una décima con respecto al mes anterior.

2 – Novedades del Mes 🙂

Hive5 continúa dando pasos relevantes dentro de su proceso de crecimiento y consolidación como marketplace europeo de inversión alternativa. En las últimas semanas, Hive Finance Group ha comunicado varias novedades importantes que afectan tanto a la evolución financiera del grupo como a su estrategia de futuro y a la oferta disponible para los inversores.

En concreto, las tres novedades más destacadas son la publicación de los resultados financieros auditados de 2024, el nombramiento de Krisjanis Znotins como nuevo Group CEO y accionista minoritario, y el próximo lanzamiento en Hive5 de un nuevo producto de Firmeo a 2 años con una rentabilidad de hasta el 14,5% anual.

a. Hive Finance Group alcanza su primer año de rentabilidad consolidadaLa primera gran novedad es que 2024 ha sido el primer año de rentabilidad consolidada en la historia de Hive Finance Group. Según la información publicada por la propia compañía, el grupo cerró el ejercicio con 11,5 millones de euros de ingresos, un EBITDA de 1,9 millones de euros y un beneficio neto consolidado de 63.000 euros, frente a las pérdidas de 410.000 euros registradas en 2023. Las cuentas han sido auditadas por UAB Veritas Auditas.

Aunque el beneficio neto todavía es relativamente modesto, el dato relevante desde el punto de vista del inversor es el cambio de tendencia. Hive Finance Group no solo ha conseguido multiplicar sus ingresos, sino que además ha mejorado su margen bruto hasta el 79,9% y ha elevado su flujo de caja operativo hasta 1,5 millones de euros. Es decir, el grupo empieza a mostrar señales de escalabilidad, no solo de crecimiento en volumen.

Otro punto interesante es la diversificación geográfica del grupo. Polonia, a través de Ekspres Pożyczka, sigue siendo su mercado principal, con 8,2 millones de euros de ingresos y beneficio positivo a nivel de entidad. España, mediante FinJet, completó su primer año completo de actividad, alcanzando una cartera de 3 millones de euros y generando 3,3 millones de euros de ingresos, consolidándose como el segundo mercado de crecimiento del grupo.

b. Krisjanis Znotins, nuevo CEO del grupo y accionista minoritarioLa segunda novedad relevante es el nombramiento de Krisjanis Znotins como nuevo Group CEO de Hive Finance Group. Además de asumir el liderazgo ejecutivo del grupo, Znotins se incorpora también como accionista minoritario, un detalle interesante porque alinea parcialmente sus incentivos con la evolución futura de la compañía.

Su perfil encaja especialmente con la fase actual de Hive Finance Group. Znotins cuenta con más de 15 años de experiencia en fintech, banca, leasing y órganos de supervisión. Más recientemente fue CEO de Wandoo Finance Group, una fintech de crédito al consumo con actividad en España, Polonia y Rumanía, precisamente los tres mercados principales en los que opera Hive Finance Group. Durante su etapa en Wandoo, la compañía alcanzó rentabilidad estable, impulsó procesos digitales y diversificó sus fuentes de financiación.

Antes de Wandoo, Znotins ocupó cargos relevantes en Eleving Group y en DNB/Luminor. En Eleving lideró la transformación del negocio letón hacia una plataforma de movilidad y financiación, alcanzando 5,6 millones de euros de beneficio en 2021 y participando en una emisión de bonos de 30 millones de euros en Nasdaq First North. En Luminor, por su parte, gestionó una cartera de más de 30.000 pymes como responsable de clientes empresariales en Letonia.

c. Nuevo producto Firmeo a 2 años con hasta un 14,5% de rentabilidadLa tercera novedad es el próximo lanzamiento en Hive5 de un nuevo producto de Firmeo a 2 años, con una rentabilidad de hasta el 14,5% anual. Según la comunicación de Hive5, este nuevo producto estará disponible esta misma semana y ofrecerá a los inversores una alternativa de mayor duración y mayor rentabilidad dentro de una de las líneas de producto más relevantes del grupo.

Firmeo es la marca de financiación empresarial de Hive Finance Group en Polonia. A diferencia de otros originadores centrados principalmente en préstamos al consumo, Firmeo se especializa en financiación para microempresas, pequeñas empresas y medianas empresas. Su objetivo es cubrir necesidades de capital de compañías que pueden encontrar dificultades para acceder a financiación bancaria tradicional, especialmente cuando necesitan procesos rápidos, digitales y flexibles.

Según Hive5, Firmeo trabaja con importes de préstamo entre 10.000 y 500.000 PLN —aproximadamente entre 2.300 y 110.000 euros— y con plazos flexibles de entre 3 y 12 meses en su modelo operativo habitual. Entre los sectores potencialmente financiados se incluyen comercio minorista, e-commerce, distribución, transporte, logística, construcción, servicios profesionales, hostelería, gastronomía y otros negocios con necesidades de liquidez o expansión.

d) Otras novedades

Préstamos Firmeo a 24 meses ahora disponibles con un ROI del 14,5 %

Un nuevo producto Firmeo a largo plazo ya está disponible en Hive5, con un plazo de 24 meses y un interés anual del 14,5 %. Los inversores que utilizan la inversión automática deberían revisar su configuración, especialmente el originador del préstamo seleccionado, el tipo de interés mínimo y el plazo máximo del préstamo, para asegurarse de que esta nueva oportunidad se pueda incluir en su estrategia.

Nuevo programa de recomendación

Hive5 ha lanzado un programa de recomendación actualizado, que ofrece a los inversores la oportunidad de obtener recompensas invitando a personas de su confianza a la plataforma. Según el programa, el amigo recomendado debe mencionar al recomendador en los 30 días posteriores al registro y realizar inversiones que cumplan los requisitos en los 90 días siguientes. Tanto el recomendador como el amigo pueden recibir un bono de bienvenida una vez que los fondos se asignen a los préstamos activos. Las recompensas varían según el nivel, y el nivel Élite ofrece una recompensa del 2 % por cada referido, sin límite máximo, mientras que las bonificaciones anuales por hitos pueden alcanzar hasta 3500 € para los referidores más activos.

¡El mercado secundario está en desarrollo! 🙂

Hive5 ha anunciado el inicio del desarrollo de su mercado secundario, una nueva funcionalidad pensada para dar más flexibilidad a los inversores, permitiéndoles vender inversiones elegibles a otros usuarios antes de su vencimiento previsto. El desarrollo comenzará a principios de junio de 2026 y se espera que dure unos tres meses, con finalización prevista para septiembre de 2026; antes del lanzamiento, Hive5 dará más detalles sobre funcionamiento, inversiones elegibles y condiciones.

.3 – ¿Nuevo Usuario o Cliente ya Existente?, ¡No hay Problema!, hive5 tiene un Bonus para ti 🙂¡Hey crowdlender!, tanto si eres un cliente ya existente como si eres un nuevo usuario hive5 tiene un súper bonus para ti…

Para empezar, si eres un usuario que lleva ya tiempo en la plataforma (más de 90 días para ser exactos), tienes el programa de lealtad de hive5, que ofrece un interés adicional a los clientes con un tamaño de cartera importante…

Así tenemos una bonificación del +0,5% para los clientes con más 5.000 euros invertidos, +0,75% para los clientes con más de 10.000 euros invertidos y nada menos que un +1% para los clientes con más de 20.000 euros invertidos.

Además… ¿eres un nuevo usuario y todavía no estás en hive5? Pues…

.

Tienes la ficha / review completa con nuestras impresiones acerca de esta plataforma aquí mismo: hive5 Opiniones

.

DISCLAIMER: Recuerda que este artículo de información y opinión no constituye en ningún caso una recomendación de inversión. Más allá de nuestras opiniones personales, cada inversor debe tomar sus propias decisiones.

Invertir en proyectos crowd conlleva riesgos, incluyendo la pérdida del capital invertido. Este artículo contiene enlaces de afiliación y/o está realizado en colaboración con la empresa objeto del mismo. [...]

mayo 18, 2026MyPeak Finance es una plataforma europea de inversión P2P centrada en la financiación de proyectos vinculados al turismo de montaña, movilidad, transfers, alojamientos, equipamiento y tecnología dentro del ecosistema de Amitours Group.

A diferencia de otras plataformas de crowdlending más tradicionales, MyPeak Finance no financia préstamos de consumo, proyectos inmobiliarios clásicos o empresas genéricas, sino que se enfoca en un nicho muy concreto: el negocio turístico de montaña, especialmente relacionado con destinos de esquí y movilidad en zonas alpinas y de Norteamérica.

La plataforma está operada por Amitours Holding OÜ, sociedad registrada en Estonia, y se apoya en marcas del grupo como Alps2Alps, Rock2Rocks, Skibookers, PaxRide y otras líneas de negocio vinculadas al turismo, la movilidad y los servicios para viajeros.

…Pero… ¿Realmente merece la pena invertir en MyPeak Finance?… ¿Es una plataforma fiable?… ¿Qué riesgos tiene este modelo tan específico?… ¡No te pierdas nuestra review completa!Parámetro

MyPeak FinanceTipo de inversión

Préstamos P2P vinculados al turismo de montaña y movilidadRentabilidad estimada

Entorno 15% – 16% anual brutoInversión mínima

Desde 1 €Moneda

EURAuto Invest

No disponibleMercado secundario

No disponible actualmenteRegulación ECSP

NoGarantía

Garantía corporativa / de grupo, sujeta a solvencia del garanteVISITAR MYPEAK.FINANCE¡Hey crowdlender!, MyPeak Finance es una plataforma bastante diferente a la media del sector P2P: aquí no invertimos en préstamos personales ni en promociones inmobiliarias al uso, sino en financiación vinculada al turismo de montaña y movilidad internacional. Una propuesta interesante por diversificación temática, pero todavía muy joven como modelo P2P que conviene entender bien.Table of Contents

Toggle

MyPeak Finance Review – Parámetros de Rendimiento Críticos Opinión y Análisis – Gráfico HexastarMyPeak Finance es Fiable o No – Due Diligence Findings ¿Es segura?Cómo funciona MyPeak FinanceRentabilidad MyPeak FinanceRiesgos de invertir en MyPeak FinanceOpinión MyPeak Finance P2P Crowdfunding ReseñaVentajas MyPeak Finance – Puntos FuertesDebilidades y Aspectos a mejorar – MyPeak Finance OpinionesMyPeak Finance Foro

MyPeak Finance Review – Parámetros de Rendimiento Críticos Opinión y Análisis – Gráfico HexastarRENTABILIDAD: MyPeak Finance se posiciona actualmente en el segmento de rentabilidades altas dentro del ecosistema P2P europeo, con retornos brutos que pueden situarse en el entorno del 15% – 16% anual en función del proyecto concreto y del tipo de interés nominal / efectivo aplicado. Uno de los elementos más llamativos de la plataforma es que los intereses se acumulan diariamente, aunque los pagos al inversor se realizan mensualmente. Esto puede hacer que la rentabilidad efectiva sea ligeramente superior a la rentabilidad nominal publicada, especialmente si se reinvierten los intereses recibidos.

SEGURIDAD: MyPeak Finance no es una plataforma regulada bajo el marco ECSP europeo como proveedor de servicios de crowdfunding. El principal elemento de seguridad planteado por la plataforma es la garantía corporativa del grupo, especialmente vinculada a Alps2Alps, una de las marcas principales del ecosistema Amitours. Ahora bien, como siempre recordamos en TodoCrowdlending, una garantía de grupo no equivale a una garantía bancaria ni a un sistema de protección de depósitos. Su valor real depende de la solvencia, liquidez y capacidad operativa de la empresa garante en caso de problemas.

DIVERSIFICACIÓN: MyPeak Finance ofrece una diversificación temática interesante frente a otras plataformas P2P más centradas en préstamos de consumo, originadores bálticos o financiación inmobiliaria. Aquí la exposición está ligada al turismo de montaña, movilidad, transfers, alojamiento, equipamiento y tecnología dentro de un grupo empresarial concreto. No obstante, esta diversificación es más sectorial que interna. Al estar la plataforma muy vinculada a un mismo grupo empresarial y a un nicho concreto, es posible que el potencial usuario inversor concentre su capital en un mismo originador operativo.

LIQUIDEZ: En el momento de preparar esta reseña, MyPeak Finance no dispone de mercado secundario plenamente operativo. La plataforma ha comunicado planes para incorporar una función de salida anticipada, pero conviene asumir que la inversión puede quedar bloqueada hasta vencimiento. Por tanto, MyPeak Finance no debería tratarse como una alternativa líquida tipo cuenta remunerada o producto flexible, sino como una inversión P2P con plazo, riesgo de proyecto y posible iliquidez.

FUNCIONALIDAD: La plataforma es relativamente sencilla: registro, verificación, depósito bancario, selección manual de proyectos e inversión. No cuenta con Auto Invest, algo lógico teniendo en cuenta que el número de oportunidades disponibles parece limitado y concentrado. La parte positiva es que cada proyecto suele incluir información específica sobre el destino de los fondos, documentación y un resumen del uso previsto del capital. La parte mejorable es que, al tratarse de una plataforma joven, todavía faltan funcionalidades habituales en plataformas más maduras: mayor histórico, estadísticas agregadas, informes fiscales completos, mercado secundario y más automatización. Además echamos en falta la traducción de la página web al castellano.

ATENCIÓN AL CLIENTE: MyPeak Finance es una plataforma todavía muy nueva, por lo que no existe un histórico amplio de opiniones de inversores. Como siempre en plataformas jóvenes, será importante observar con el paso del tiempo la calidad del soporte, la velocidad de respuesta, la claridad en los reportes y la transparencia en caso de retrasos o incidencias.

MyPeak Finance es Fiable o No – Due Diligence Findings ¿Es segura?Empresa operadora: MyPeak Finance está operada por Amitours Holding OÜ, sociedad registrada en Estonia.

Registro: Amitours Holding OÜ figura como compañía registrada en Estonia con código de registro 17355055.

Fecha de registro: El grupo empresaria matriz de MyPeakFinance lleva más de 16 años en el sector de la movilidad y el transporte en los Alpes. La sociedad específica de la plataforma crowd es más reciente, con registro en octubre de 2025.

Actividad: la plataforma actúa como vía de financiación para proyectos relacionados con el ecosistema Amitours: movilidad, transfers, alojamientos, equipamiento turístico y plataformas tecnológicas.

Regulación: MyPeak Finance no debe considerarse una plataforma regulada bajo el marco europeo de crowdfunding ECSP.

Garantía: la plataforma comunica una garantía corporativa / de grupo, con Alps2Alps como una de las entidades clave vinculadas a la estructura. Esta garantía puede reforzar la posición del inversor, pero no elimina el riesgo de impago.

Historial: MyPeak Finance como plataforma de inversión es muy joven, por lo que todavía no existe un track record largo de pagos, retrasos, recobros o comportamiento en ciclos adversos.

Equipo: en la información pública disponible se vincula el proyecto a profesionales del ecosistema Amitours y a perfiles con experiencia previa en plataformas P2P / fintech. Aun así, para el inversor sigue siendo clave monitorizar la evolución real de la plataforma.Cómo funciona MyPeak FinanceEl funcionamiento de MyPeak Finance es relativamente directo:El inversor se registra en la plataforma.

Completa el proceso de verificación de identidad.

Realiza un depósito mediante transferencia bancaria desde una cuenta a su nombre.

Accede al marketplace de proyectos disponibles.

Analiza la información de cada oportunidad: importe, plazo, rentabilidad, destino de los fondos, documentación y garantías.

Invierte manualmente en el proyecto elegido.

Los intereses se acumulan diariamente y se pagan de forma mensual según el calendario previsto.A diferencia de plataformas con miles de préstamos disponibles, MyPeak Finance parece estar diseñada para un número más reducido de proyectos, con tickets muy accesibles y selección manual. Por este motivo, la ausencia de Auto Invest no resulta especialmente problemática.

Las inversiones se realizan en euros, lo que evita el riesgo directo de divisa para inversores de la eurozona. No obstante, parte de la actividad económica subyacente puede estar expuesta a mercados fuera de la zona euro, especialmente si se desarrollan proyectos vinculados a Norteamérica.

Rentabilidad MyPeak Finance

La rentabilidad anunciada en MyPeak Finance se sitúa en niveles altos para el estándar actual del crowdlending europeo, con tipos que pueden moverse aproximadamente en el entorno del 15% – 16% anual bruto.

Esta rentabilidad elevada debe interpretarse correctamente: no es un producto garantizado, no es un depósito, no está cubierto por fondos de garantía y no cuenta con el mismo nivel regulatorio que plataformas europeas autorizadas bajo ECSP.

La lógica de la rentabilidad es clara: el inversor presta capital a proyectos de expansión o financiación operativa dentro del ecosistema Amitours y recibe intereses a cambio. Cuanto mayor es la rentabilidad ofrecida, mayor suele ser también el riesgo implícito que el mercado está asumiendo.

Riesgos de invertir en MyPeak Finance

MyPeak Finance es una plataforma interesante, pero no exenta de riesgos, estos son algunos de ellos sin pretender ser una lista exhaustiva.

1. Riesgo de plataforma nueva: MyPeak Finance no cuenta todavía con un historial largo como marketplace P2P. No hay datos suficientes para evaluar su comportamiento durante años, su gestión de retrasos, su política de recobros o su reacción ante eventos adversos.

2. Riesgo de concentración: aunque los proyectos puedan tener finalidades diferentes, todos están muy vinculados al ecosistema Amitours. Esto significa que el riesgo no está tan diversificado como en un marketplace con múltiples originadores independientes.

3. Riesgo de liquidez: sin mercado secundario operativo, el inversor debe asumir que puede no poder salir antes del vencimiento. La liquidez dependerá de los pagos del proyecto y de la evolución de la propia plataforma.

4. Riesgo regulatorio: al no tratarse de una plataforma regulada bajo ECSP, el inversor no cuenta con el mismo marco de protección, transparencia y supervisión que en plataformas europeas autorizadas.Importante: MyPeak Finance puede resultar atractiva por rentabilidad y diferenciación, pero conviene tratarla como una inversión de riesgo alto dentro de una cartera diversificada, no como una alternativa conservadora ni como sustituto de liquidez. Esto no es recomendación de inversión. Cada usuario debe tomar siempre sus propias decisiones.Opinión MyPeak Finance P2P Crowdfunding ReseñaMyPeak Finance es una de las propuestas más singulares que han aparecido recientemente dentro del sector P2P europeo. Su principal atractivo no es solo la rentabilidad, sino el hecho de ofrecer exposición a un nicho poco habitual: turismo de montaña, movilidad, transfers, equipamiento y servicios asociados a destinos de esquí.

Esto la diferencia de plataformas más convencionales como Mintos, PeerBerry, Robocash, Esketit o Nectaro, donde el grueso de la inversión suele estar más ligado a préstamos de consumo, originadores financieros o estructuras P2P más clásicas.

En MyPeak Finance el inversor está financiando proyectos vinculados al crecimiento operativo de un grupo turístico. Esto puede ser interesante desde el punto de vista de diversificación, pero también puede introducir riesgos específicos.

VISITAR MYPEAK FINANCE

Ventajas MyPeak Finance – Puntos Fuertes

Rentabilidad elevada: ofrece tipos de interés superiores a muchas plataformas P2P consolidadas, con rentabilidades brutas que pueden situarse en el entorno del 15% – 16% anual.

Nicho diferencial: permite invertir en un segmento poco habitual dentro del crowdlending: turismo de montaña, movilidad, transfers, equipamiento y servicios asociados a destinos alpinos y de esquí.

Grupo operativo detrás: la plataforma no nace como una fintech aislada sin actividad real, sino como brazo de financiación de un grupo turístico con marcas operativas y experiencia en el sector.

Intereses acumulados diariamente: aunque los pagos son mensuales, el devengo diario permite una estructura atractiva para el inversor que busca ingresos periódicos.

Inversión mínima muy baja: la posibilidad de invertir desde importes reducidos facilita probar la plataforma sin comprometer demasiado capital inicialmente.

Exposición geográfica diferente: frente a otras plataformas muy concentradas en países bálticos o préstamos de consumo, MyPeak Finance ofrece exposición a mercados turísticos europeos y potencialmente norteamericanos.

Documentación por proyecto: cada oportunidad suele incluir información sobre el destino de los fondos, lo que ayuda al inversor a entender mejor qué está financiando.

Debilidades y Aspectos a mejorar – MyPeak Finance Opiniones

Plataforma muy joven: todavía no cuenta con un historial suficiente como para evaluar su comportamiento real a largo plazo.

No regulada bajo ECSP: este es uno de los puntos más importantes. La ausencia de regulación específica como proveedor europeo de crowdfunding reduce el nivel de protección y supervisión para el inversor.

Sin mercado secundario: actualmente la liquidez es limitada. El inversor debe asumir que puede tener que esperar hasta vencimiento para recuperar su capital.

Sin Auto Invest: aunque no es imprescindible por el bajo número de proyectos, la ausencia de automatización puede ser una desventaja para inversores que buscan máxima pasividad.

Concentración en un único grupo: aunque haya diferentes proyectos, todos están ligados al ecosistema Amitours. Esto incrementa la correlación del riesgo.

Sin traducción al castellano por el momento

.

MyPeak Finance Foro

¿Quieres tener un espacio para comentar y compartir tus dudas y experiencias acerca de esta plataforma europea de inversión P2P?… Forocoches, Rankia, Finect… ¡No busques más lejos!, aquí debajo habilitamos el Foro MyPeak Finance para que puedas expresarte y preguntar libremente… ¡Escríbenos tu comentario!

.

DISCLAIMER: Recuerda que este artículo de información y opinión no constituye en ningún caso una recomendación de inversión. Más allá de nuestras opiniones personales, cada inversor debe tomar sus propias decisiones. Invertir en proyectos crowd conlleva riesgos, incluyendo la pérdida del capital invertido. Este artículo contiene enlaces de afiliación y/o está realizado en colaboración con la empresa objeto del mismo.

SummaryRating1 star2 stars3 stars4 stars5 stars

Aggregate Ratingno rating based on 0 votes Software Name Mypeak.financeOperating System WebSoftware Category CrowdinvestingPrice

EUR 1 [...]

mayo 17, 2026Si inviertes en crowdlending, crowdfunding inmobiliario, préstamos P2P o inversiones alternativas, hay un concepto que debes entender sí o sí: el default, también conocido como impago o tasa de impago.

Porque una plataforma puede anunciar rentabilidades del 8%, 10% o incluso 12% anual, pero si una parte relevante de los préstamos entra en default, la rentabilidad real del inversor puede reducirse de forma significativa.

En este nuevo capítulo de El Diccionario del Crowdlender vamos a ver qué significa exactamente el default, cómo se mide, por qué no todas las plataformas lo calculan igual y qué datos publican algunas de las principales plataformas europeas de crowdlending.Idea clave: un préstamo en default no equivale necesariamente a pérdida definitiva. Puede recuperarse total o parcialmente mediante garantías, recobro, venta de colateral, reestructuración o buyback.Table of Contents

Toggle

¿Qué es el Default?Default no es lo mismo que pérdida definitivaCómo se define el Default en el marco europeoEjemplo sencillo de cómo afecta el Default a tu rentabilidadComparativa de tasas de default en plataformas europeas de crowdlending 2026Ejemplos reales de lectura del Default por plataformaPeerBerry: 0% publicado, pero con dependencia del buybackUrbanitae: 0% de préstamos impagados a inversoresInRento: 0% default, 0 € late principal y 0 € in recoveryMintos: mejor mirar pérdidas netas que default rateEstateguru: defaults elevados en algunas categoríasLANDE: default moderado en agro crowdlendingCapitalia: default empresarial más visibleRanking orientativo por estrés visible en default / recoveryGrupo A: defaults publicados muy bajos o ceroGrupo B: default bajo/moderado, pero no ceroGrupo C: riesgo de default/recovery claramente visibleCómo interpretar correctamente una tasa de DefaultRelación del Default con otros conceptos del Diccionario del CrowdlenderCómo reducir el impacto del Default en una cartera de crowdlendingConclusión: el Default forma parte del juegoFuentes consultadas

¿Qué es el Default?

El default se produce cuando un prestatario deja de cumplir con sus obligaciones de pago según las condiciones pactadas.

En palabras sencillas: el prestatario no paga lo que tenía que pagar, cuando tenía que pagarlo.

En el ámbito del crowdlending, esto puede traducirse en:Retrasos prolongados en los pagos.

Préstamos enviados a recuperación.

Reestructuraciones de deuda.

Ejecución de garantías.

Pérdida parcial o total del capital invertido.Por eso, el default es uno de los principales riesgos que debe conocer cualquier inversor en préstamos P2P o crowdfunding.Default no es lo mismo que pérdida definitiva

Uno de los errores más habituales es pensar que un préstamo en default equivale automáticamente a una pérdida total para el inversor.

Y no siempre es así.

Un préstamo puede entrar en default y posteriormente recuperarse de forma parcial o incluso total. Esto puede ocurrir, por ejemplo, si existe una garantía inmobiliaria, si se vende el colateral, si se ejecuta una hipoteca, si el originador recompra el préstamo o si se alcanza un acuerdo de recuperación.

Por eso, conviene diferenciar varias métricas:Métrica

Qué mide

Por qué importaDefault rate

Préstamos que entran en default.

Mide el estrés crediticio bruto.Late loans

Préstamos con retrasos, pero no necesariamente en default.

Puede ser una señal temprana de deterioro.In recovery

Capital en proceso de recuperación.

Afecta a la liquidez y al tiempo de recuperación.Net loss

Pérdida neta tras recuperaciones.

Es una de las métricas más cercanas al daño real para el inversor.Recovery rate

Porcentaje finalmente recuperado.

Ayuda a distinguir entre default temporal y pérdida permanente.Cómo se define el Default en el marco europeo

En la Unión Europea, el marco regulatorio relevante para los proveedores europeos de servicios de financiación participativa es el Reglamento (UE) 2020/1503, junto con sus normas técnicas de desarrollo.

Este marco exige que las plataformas publiquen información sobre tasas de default y metodología de cálculo. En esencia, la metodología regulatoria trabaja con tasas anuales de default, observando préstamos que pasan de no estar en default a estar en default durante una ventana de observación de 12 meses.

Además, el cálculo debe basarse en ventanas anuales no solapadas y puede separar tasas reales y esperadas por categoría de riesgo.Importante: aunque existe un marco europeo, en la práctica las tasas de default entre plataformas no siempre son perfectamente comparables, porque algunas publican default regulatorio, otras préstamos en recuperación, otras retrasos, otras pérdidas netas y otras métricas combinadas.Ejemplo sencillo de cómo afecta el Default a tu rentabilidad

Imagina que inviertes 1.000 € en varios préstamos P2P con una rentabilidad esperada del 10% anual.Rentabilidad esperada: 100 €.

Capital invertido: 1.000 €.

Un préstamo de 100 € entra en default.Si ese préstamo no se recupera, la rentabilidad real puede quedar completamente anulada.

Es decir, sobre el papel estabas invirtiendo al 10%, pero en la práctica podrías acabar en 0% o incluso en negativo.

Por eso, en crowdlending no basta con mirar la rentabilidad anunciada. Hay que mirar también:La tasa de impago.

La calidad de las garantías.

La tasa de recuperación.

El tiempo medio de recuperación.

La pérdida neta final.Comparativa de tasas de default en plataformas europeas de crowdlending 2026

A continuación puedes ver una comparativa orientativa de algunas plataformas europeas de crowdlending, P2P lending y crowdfunding inmobiliario. La tabla no debe interpretarse como un ranking absoluto, sino como una forma de visualizar qué tipo de métricas publica cada plataforma y cómo deben leerse.Plataforma

Tipo principal

Métrica publicada / localizable

Lectura rápidaPeerBerry

Marketplace P2P con buyback

0% en tramos de retraso publicados; declara no haber tenido defaults históricos en préstamos regulares.

Historial muy limpio, aunque apoyado en buyback y garantías de grupos originadores.Urbanitae

Crowdfunding inmobiliario España

0% de préstamos impagados a inversores.

Dato muy positivo, aunque conviene separar deuda, equity, proyectos vivos y posibles extensiones.InRento

Real estate / rental-backed

0 € in recovery, 0 € late principal, 0 € defaulted; 0% default.

Uno de los historiales inmobiliarios más limpios según sus estadísticas.Mintos

Marketplace multi-originador

No publica un default rate único comparable; sí publica pérdidas netas anuales.

Mejor analizar por pérdida neta, originadores suspendidos y exposición por país/originador.Estateguru

Real estate secured lending

En 2025 publica defaults por categoría: por ejemplo A3 16,67%, Baa3 9,09% y NA 48,22%.

Tensión histórica relevante en defaults, especialmente en préstamos legacy/no categorizados.Crowdpear

Real estate secured lending

Publica metodología regulatoria; fuentes externas la sitúan alrededor del 2% de default.

Historial razonable, pero no equivalente a riesgo cero.Profitus

Real estate secured lending

Late loans oficiales en torno al 1,03%; fuentes externas sitúan default/in recovery alrededor del 2,59% o cifras superiores según metodología.

Riesgo bajo/moderado, pero con bolsa visible de recuperación.Capitalia

SME/business lending báltico

Default histórico 2022-2025 por rating: A+ 7,68%, A 10,76%, B 7,90%, C 9,58%, D 4,17%.

Riesgo crediticio empresarial claramente más visible.Walliance

Real estate / lending + equity

2025: 1 default sobre 5 proyectos = 20%; media histórica publicada 6,69%.

Muestra muy pequeña: el 20% impacta, pero estadísticamente debe leerse con cautela.LANDE

Agro crowdlending secured

Aproximadamente 2,186M € en default sobre 57,091M € financiados; 85 defaults sobre 2.098 préstamos.

Default moderado, con retrasos relevantes adicionales.InSoil / HeavyFinance

Agro / climate loans

Fuentes externas hablan de aproximadamente 21,8% en recovery en 2026.

Mayor fricción de recuperación que en plataformas inmobiliarias top.Ejemplos reales de lectura del Default por plataforma

PeerBerry: 0% publicado, pero con dependencia del buyback

PeerBerry publica en su página de estadísticas que todos los tramos de retraso están al 0% y añade que nunca ha tenido préstamos regulares con más de 60 días de retraso ni préstamos defaulted en su historia.

También indica que ha repagado 51,4 millones de euros en préstamos afectados por la guerra.

La lectura es positiva, pero con matiz: PeerBerry no es una plataforma “sin riesgo”, sino una plataforma en la que el riesgo queda muy ligado al funcionamiento del buyback, a la solvencia de los originadores y a la garantía de grupo.

Riesgo principal a vigilar: concentración en grupos originadores, estrés geopolítico y solvencia de los loan originators.

Urbanitae: 0% de préstamos impagados a inversores

Urbanitae publica en sus estadísticas un 0% de préstamos impagados a inversores.

Es un dato muy potente dentro del crowdfunding inmobiliario español, aunque debe interpretarse diferenciando entre proyectos de deuda, equity, proyectos vivos, extensiones de plazo y posibles retrasos no declarados como default.

Riesgo principal a vigilar: ciclo inmobiliario, concentración por promotor, extensiones de plazo y diferencia entre retraso y pérdida final.

InRento: 0% default, 0 € late principal y 0 € in recovery

InRento publica en sus estadísticas una cartera financiada superior a los 97 millones de euros, con 0 € in recovery, 0 € late principal y 0 € defaulted.

Además, la propia plataforma comunicó en marzo de 2026 que había superado los 80 millones financiados manteniendo “zero defaults”.

Dentro del real estate europeo, es una de las métricas más limpias publicadas actualmente.

Riesgo principal a vigilar: crecimiento rápido, concentración geográfica, concentración sectorial y edad relativamente limitada del histórico.

Mintos: mejor mirar pérdidas netas que default rate

Mintos publica datos de rendimiento histórico, pero no encaja bien en una comparativa simple de default rate, ya que funciona como marketplace multi-originador.

En este caso, puede ser más útil analizar las pérdidas netas históricas. Según sus estadísticas, Mintos publicó pérdidas netas anuales de 0,0% en 2024 y 2023, pero también de -8,2% en 2022, -3,6% en 2021 y -6,3% en 2020.

Esto muestra que, en periodos normales, la pérdida neta puede ser baja o nula, pero en shocks relevantes —como pandemia, guerra o problemas con originadores— el impacto puede ser material.

Riesgo principal a vigilar: originadores suspendidos, pending payments, concentración por país, concentración por originador y calidad del Mintos Risk Score.

Estateguru: defaults elevados en algunas categorías

Estateguru publica una tabla regulatoria detallada con defaults por categoría de riesgo.

Para 2025, por ejemplo, muestra los siguientes datos:A1: 0 defaults / 16 préstamos = 0,00%.

A2: 0 / 47 = 0,00%.

A3: 11 / 66 = 16,67%.

Ba1: 2 / 135 = 1,48%.

Baa1: 2 / 68 = 2,94%.

Baa2: 1 / 60 = 1,67%.

Baa3: 16 / 176 = 9,09%.

NA: 163 / 338 = 48,22%.La categoría NA es especialmente importante porque incluye préstamos financiados antes de que la plataforma empezara a asignar categorías de riesgo de forma sistemática.

Riesgo principal a vigilar: préstamos legacy, países problemáticos, duración de los recobros, LTV real, valoraciones de colateral y efectividad de las recuperaciones.

LANDE: default moderado en agro crowdlending

LANDE publica en sus estadísticas aproximadamente 57,091 millones de euros financiados, 26,280 millones repagados y 2,186 millones en default.

En número de préstamos, muestra 2.098 préstamos financiados, 1.148 repagados y 85 en default.

Esto equivale aproximadamente a:Default por importe: 2,186M / 57,091M ≈ 3,83%.

Default por número de préstamos: 85 / 2.098 ≈ 4,05%.Riesgo principal a vigilar: liquidez del colateral agrícola, plazos de recuperación, ejecución de garantías y retrasos acumulados.

Capitalia: default empresarial más visible

Capitalia publica un informe específico de default conforme al Reglamento (UE) 2020/1503.

Sus tasas históricas 2022-2025 por rating son:A+ / 1+: 7,68%.

A / 1: 10,76%.

B / 2: 7,90%.

C / 3: 9,58%.

D / 4: 4,17%.Este tipo de métricas encaja con la lógica del lending empresarial: los defaults pueden ser más frecuentes que en algunas plataformas inmobiliarias senior secured, aunque potencialmente compensados por tipos de interés superiores, garantías y diversificación.

Riesgo principal a vigilar: ciclo económico de pymes, garantías, concentración por empresa, país y tasa efectiva de recuperación.Ranking orientativo por estrés visible en default / recovery

Más que hablar de “mejores” o “peores” plataformas, tiene más sentido agruparlas según el estrés visible en sus métricas de default, retrasos o recovery.

Grupo A: defaults publicados muy bajos o ceroPeerBerry

Urbanitae

InRentoSon plataformas que publican métricas superficiales muy limpias: 0% default, ausencia de defaults históricos o ausencia de préstamos en recuperación.

El matiz es que no todas tienen el mismo tipo de riesgo. PeerBerry depende en gran medida de originadores y buyback, mientras que Urbanitae e InRento dependen más del ciclo inmobiliario y de la evolución de los proyectos.

Grupo B: default bajo/moderado, pero no ceroCrowdpear

LANDE

ProfitusAquí ya aparecen préstamos en recovery, defaults o retrasos. Esto no es necesariamente negativo: en crédito real, cierto nivel de default forma parte del funcionamiento normal del mercado.

La clave es si las recuperaciones son rápidas, transparentes y suficientemente completas.

Grupo C: riesgo de default/recovery claramente visibleEstateguru

InSoil / HeavyFinance

Capitalia

WallianceSon casos muy distintos entre sí, pero todos requieren un análisis más detallado:Estateguru: tensión relevante en préstamos legacy, NA y determinadas categorías.

InSoil / HeavyFinance: porcentaje elevado en recovery según fuentes externas.

Capitalia: lending empresarial con defaults históricos visibles por rating.

Walliance: tasa de 2025 elevada, aunque basada en una muestra muy pequeña.Cómo interpretar correctamente una tasa de Default

La tasa de default no debe analizarse de forma aislada.

Una plataforma con 0% default puede ser excelente, pero también puede tener:Una cartera todavía joven.

Un volumen bajo de préstamos cerrados.

Extensiones de plazo que no computan como default.

Buyback que oculta el default del prestatario final.

Una definición conservadora de cuándo se declara un préstamo en default.Por el contrario, una plataforma con un 3%, 4% o 5% de default no tiene por qué ser mala si:Publica datos transparentes.

Recupera capital de forma efectiva.

Tiene garantías sólidas.

El tiempo de recuperación es razonable.

La rentabilidad neta final compensa el riesgo asumido.Resumen práctico: el dato más peligroso no es necesariamente una tasa de default alta, sino una tasa de default mal explicada, poco transparente o desconectada de la pérdida real para el inversor.Relación del Default con otros conceptos del Diccionario del Crowdlender

El default está directamente relacionado con otros conceptos clave que conviene entender:Buyback Guarantee: garantía de recompra que puede reducir el impacto de los retrasos, pero traslada parte del riesgo al originador.

LTV: relación entre el importe del préstamo y el valor de la garantía. Es especialmente importante en préstamos inmobiliarios.

Cash Drag: dinero parado sin invertir, que también afecta a la rentabilidad real de la cartera.Entender estos conceptos en conjunto permite analizar mucho mejor el riesgo real de una plataforma.Cómo reducir el impacto del Default en una cartera de crowdlending

El default no se puede eliminar por completo, pero sí se puede gestionar.

Algunas medidas habituales para reducir su impacto son:Diversificar entre muchos préstamos: evita que un único impago afecte demasiado a la cartera.

Diversificar entre plataformas: reduce el riesgo específico de una sola plataforma.

Diversificar por tipo de activo: consumo, inmobiliario, factoring, agro, lending empresarial, etc.

Analizar originadores: especialmente en marketplaces como Mintos o PeerBerry.

Revisar garantías: LTV, colateral, hipoteca, garantías personales o corporativas.

No perseguir solo la rentabilidad más alta: tipos muy elevados suelen implicar más riesgo.

Controlar late loans e in recovery: pueden anticipar problemas antes de que aparezca la pérdida final.Conclusión: el Default forma parte del juego

El default es una parte inevitable del crowdlending y del crédito en general.

La pregunta importante no es si una plataforma tendrá algún impago tarde o temprano. La pregunta importante es:

¿cómo mide, comunica, gestiona y recupera esos impagos?

Una plataforma con un 3%-5% de default y recuperaciones rápidas puede ser más sana que una plataforma con 0% default publicado pero poca transparencia, cartera demasiado joven o métricas difíciles de interpretar.

Por eso, como inversor, no conviene quedarse únicamente con la rentabilidad anunciada ni con un dato aislado de default. Lo importante es analizar el conjunto:Default rate.

Late loans.

In recovery.

Recovery rate.

Net loss.

Tiempo de recuperación.

Calidad de las garantías.En definitiva, entender el default no sirve para evitar por completo el riesgo, sino para tomar decisiones más informadas y construir carteras más robustas.

👉 Puedes seguir ampliando conceptos clave en nuestro Diccionario del Crowdlender:Qué es el Buyback Guarantee

Qué es el LTV

Qué es el Cash DragFuentes consultadasEuropean Commission – normas técnicas vinculadas al Reglamento (UE) 2020/1503

PeerBerry Statistics

Urbanitae Estadísticas

InRento Statistics

Mintos Historical Performance

Estateguru Statistics

Crowdpear Statistics

Profitus Statistics

Capitalia Rate Disclosure

Walliance Loans Default Rate

LANDE Statistics [...]

mayo 15, 2026¡Muy buenas crowdlender!, desde su irrupción en el ruedo de las inversiones crowd inmobiliarias y -más concretamente- desde hacerse mainstream en este 2026, la plataforma regulada stock.estate está arrasando con algunas de las métricas de crecimiento y popularidad más interesantes en este comienzo de año…

…Por ello, lo cierto es que muchos de vosotros nos habéis pedido una sección con updates mensuales acerca de esta interesante plataforma de crowdlending inmobiliario… Así que… ¡Dicho y hecho!, hoy te traemos por aquí todas las estadísticas y novedades de stock.estate en el mes que acabamos de dejar atrás.

¡Dale caña! 🙂

Table of Contents

Toggle

1 – Estadísticas a Comienzos Mayo 2026 y Balance Abril 20262 – Novedades recientes de StockEstateMás de 1,2 millones de euros reembolsados a inversores en abrilExpansión internacional: primera oportunidad en ItaliaNuevas campañas con cashback y rentabilidades objetivo elevadasMayor presencia mediática y visibilidad en el ecosistema3 – Con el Bonus que tú te Mereces

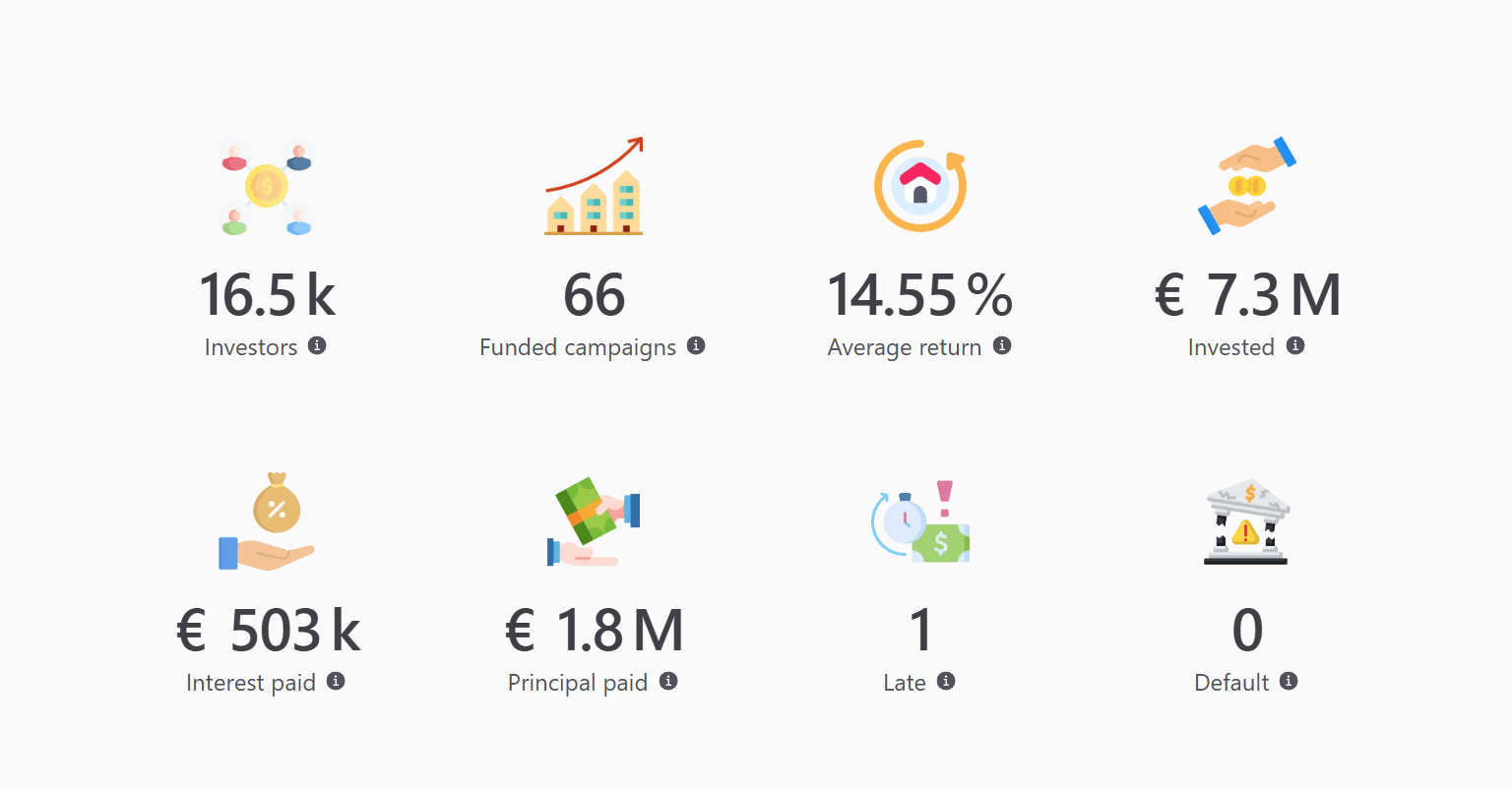

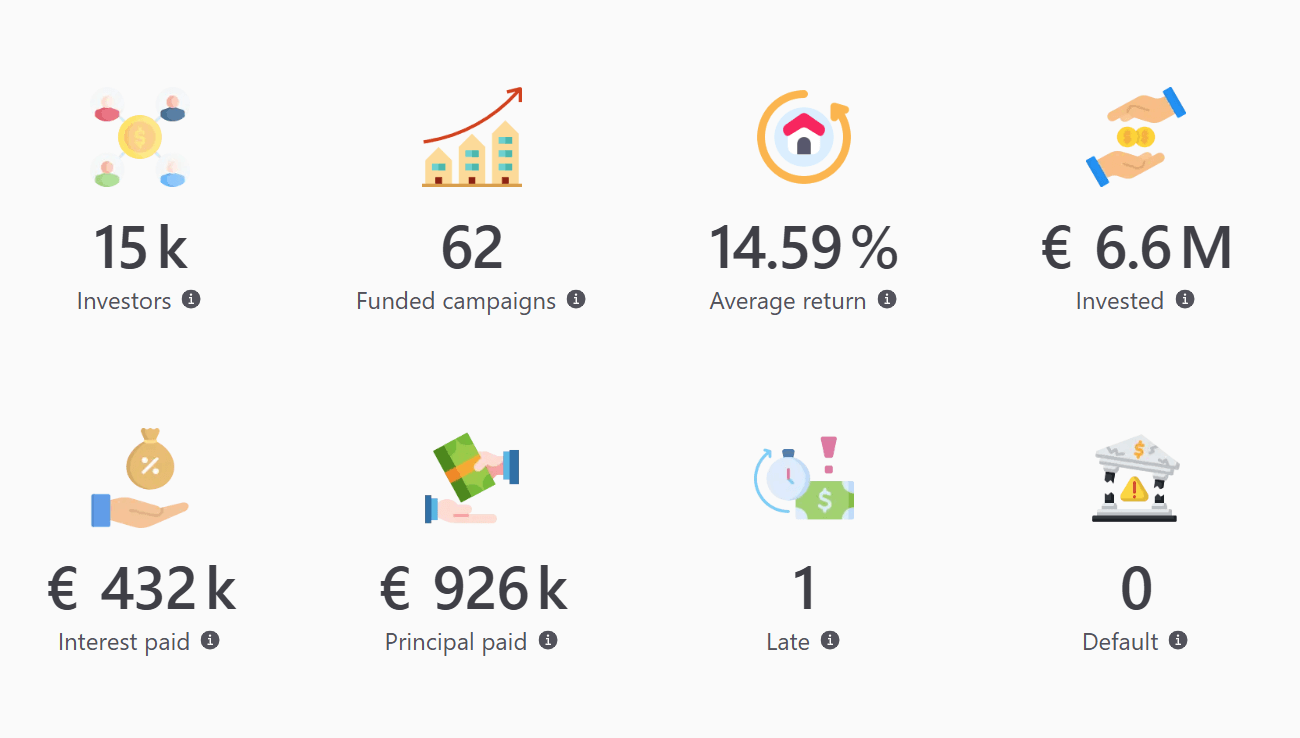

1 – Estadísticas a Comienzos Mayo 2026 y Balance Abril 2026Crowdlender, esta es una captura de las principales métricas de la plataforma stock.estate a comienzos del mes en curso. Si analizamos la evolución de las mismas comparadas con la situación a comienzos del mes anterior, podemos realizar las siguientes interesantes observaciones:

a) Los inversores registrados han aumentado desde los 15.000 hasta los 16.500, es decir un incremento neto de 1.500 unidades, un 10,00% a nivel porcentual, lo cual es un valor muy reseñable comparado con la media de plataformas del sector.

b) Se ha pasado de 62 a 66 campañas financiadas, con 4 proyectos financiados solo en el mes de abril 2026.

c) El rendimiento neto anualizado medio ha caído del 14,59% al 14,55%, es decir, ha disminuido un 0,04%, pero sigue sin duda dentro del rango alto del sector del crowdlending.

d) Las inversiones totales en la plataforma han alcanzado el valor de los 7,3 millones de euros, creciendo 0,7 millones en abril 2026, lo que supone un incremento porcentual del 10,61%, es decir, un hito muy reseñable dentro del sector de las inversiones P2P.

e) Los intereses abonados han pasado de 432.000 euros a 503.000 euros, con 71.000 euros de intereses abonados a los inversores solo en abril 2026.

f) El principal devuelto a los usuarios ha pasado de 926.000 euros a 1.800.000 euros, con un incremento de 874.000 euros solo en el mes de abril de 2026.

g) No ha habido incrementos en el número de proyectos con retrasos (1) o en mora (0), manteniendo la plataforma por tanto su buen track record hasta la fecha.

2 – Novedades recientes de StockEstateDurante las últimas semanas, StockEstate ha mantenido un ritmo de novedades muy activo, compartiendo varias actualizaciones relevantes tanto a nivel de plataforma como de oportunidades concretas de inversión. En conjunto, todo apunta a una fase de crecimiento, mayor visibilidad y expansión internacional.

Más de 1,2 millones de euros reembolsados a inversores en abril

Una de las noticias más destacadas del mes ha sido el anuncio de que StockEstate ha reembolsado más de 1,2 millones de euros a inversores durante el mes de abril de 2026. Para una plataforma de crowdfunding inmobiliario, este tipo de hitos son especialmente relevantes, ya que no solo importa cuánto volumen se financia, sino también cómo evolucionan los proyectos una vez completado su ciclo.

En este sentido, los reembolsos comunicados por la plataforma pueden interpretarse como una señal positiva de maduración operativa: proyectos que avanzan, capital que vuelve a los inversores y una plataforma que empieza a construir un historial cada vez más visible dentro del sector.

Dato destacado: StockEstate ha comunicado más de 1,2 millones de euros reembolsados a inversores en abril de 2026, uno de los hitos más relevantes del mes para la plataforma.

Expansión internacional: primera oportunidad en Italia

Otra de las grandes novedades recientes ha sido el lanzamiento de Via Cernaia 3, una oportunidad inmobiliaria ubicada en Moncalieri, cerca de Turín. Este proyecto es especialmente interesante porque representa un paso más en la expansión internacional de StockEstate, que hasta ahora había estado mucho más centrada en el mercado rumano.

La campaña se presenta como una operación residencial vinculada a la adquisición y renovación de un edificio que se transformará en varias unidades habitacionales. Más allá de los detalles concretos del proyecto, lo relevante desde el punto de vista estratégico es que StockEstate comienza a abrir el foco hacia otros mercados europeos, ampliando potencialmente la diversificación geográfica disponible para sus inversores.

Para el usuario, esto puede ser atractivo porque permite no depender exclusivamente de un único país o mercado inmobiliario, sino acceder progresivamente a oportunidades en distintas jurisdicciones europeas.

Nuevas campañas con cashback y rentabilidades objetivo elevadas

StockEstate también ha anunciado nuevas oportunidades con estructuras comerciales bastante llamativas, combinando intereses fijos, garantías inmobiliarias y campañas de cashback. Entre ellas destaca NBI for Yacht-Kid, presentada como una campaña vinculada a North Bucharest Investments y elegible para cashback.

Este tipo de promociones pueden resultar interesantes para inversores que buscan maximizar la rentabilidad potencial de determinadas campañas, especialmente cuando el cashback se suma a una rentabilidad base ya de por sí elevada. Eso sí, como siempre, conviene diferenciar entre rentabilidad ordinaria del préstamo y rentabilidad promocional, ya que el cashback suele depender de condiciones concretas de campaña, importe invertido o ventanas temporales específicas.

También se ha comunicado la oportunidad Impakt Chinteni, un proyecto residencial en el área metropolitana de Cluj, una de las zonas inmobiliarias más dinámicas de Rumanía. La campaña se presentó con una rentabilidad objetivo elevada y garantía hipotecaria, manteniendo el perfil habitual de StockEstate: operaciones inmobiliarias de deuda, plazos relativamente acotados y retornos potenciales de doble dígito.

Claves del mes: nuevas oportunidades inmobiliarias, campañas con cashback, expansión internacional y proyectos con garantías reales como elemento central de la propuesta de StockEstate.

Mayor presencia mediática y visibilidad en el ecosistema

Además de las campañas concretas, StockEstate ha compartido menciones en medios y publicaciones del sector tras superar el hito de los 6 millones de euros financiados. Este dato, unido al avance hacia Italia, refuerza la imagen de una plataforma que está ganando tamaño, visibilidad y reconocimiento dentro del crowdfunding inmobiliario europeo.

La compañía también ha reforzado su presencia en eventos del ecosistema inmobiliario, tecnológico y emprendedor, incluyendo participaciones relacionadas con real estate, innovación e inteligencia artificial. Este punto es interesante porque muestra una plataforma que no se limita únicamente a publicar proyectos, sino que también busca posicionarse dentro de conversaciones más amplias sobre digitalización, financiación alternativa y nuevos modelos de inversión inmobiliaria.

3 – Con el Bonus que tú te MerecesCrowdlender, si eres uno de esos cazadores de las finanzas apostados a la espera de la mejor ocasión para animarte a probar esa plataforma que te encandila o despierta tu interés, ¡tenemos buenas noticias para ti!, porque con Stock.estate lo vas a tener muy fácil con este súper bonus de bienvenida exclusivo:

.

DISCLAIMER: Recuerda que este artículo de información y opinión no constituye en ningún caso una recomendación de inversión. Más allá de nuestras opiniones personales, cada inversor debe tomar sus propias decisiones.

Invertir en proyectos crowd conlleva riesgos, incluyendo la pérdida del capital invertido. Este artículo contiene enlaces de afiliación y/o está realizado en colaboración con la empresa objeto del mismo. [...]

mayo 14, 2026¡Muy buenas crowdlender!, en el artículo de hoy vamos a hablar acerca de Indemo, la plataforma en la que podemos invertir en deudas con descuento basadas en propiedades inmobiliarias españolas desde tan solo 10 euros por operación, y en concreto hoy vamos a contaros todos los detalles de su última operación concluida con éxito en Girona… ¿estás listo?, ¡vamos!En efecto, Indemo ha completado un nuevo reembolso exitoso, dando continuidad a su historial de recuperaciones en préstamos hipotecarios morosos.

En concreto, se trata del decimonoveno pago de deuda dentro de la cartera de Indemo y del cuarto reembolso realizado en 2026, un dato que refuerza la evolución positiva de su modelo de inversión en deuda con descuento y el rendimiento que este tipo de operaciones puede llegar a ofrecer a los inversores.

Este caso tiene además un componente especialmente relevante para la comunidad de Indemo, ya que corresponde a un activo que se encontraba en una fase inicial de ejecución hipotecaria y que ha completado todo su ciclo de recuperación, culminando con una venta exitosa en subasta. La operación tuvo una duración total de 2 años y 3 meses y generó una rentabilidad final significativamente superior a la inicialmente prevista.

En esta ocasión, Indemo ha reembolsado 340.702 euros en concepto de capital e intereses a los inversores del bono R001: Apartamento en Palafrugell, Girona. El pago ha beneficiado a 1.046 inversores y representa el 9,3% del total de bonos activos en la plataforma.

La rentabilidad anual media ponderada de este reembolso alcanzó el 21,10% anual, con retornos individuales que oscilaron entre el 20% y el 30% anual, dependiendo del momento concreto en el que cada inversor realizó su inversión.Table of Contents

Toggle

Enfoque en la deuda saldada: Apartamento R001 en Palafrugell, Girona 🔦 Cifras clave 📊Detalles de pagoImpacto de los inversoresFlujo y salida

Enfoque en la deuda saldada: Apartamento R001 en Palafrugell, Girona 🔦 En Indemo, todas las inversiones en deuda con descuento están garantizadas por propiedades residenciales reales en España. El proyecto R001 estaba respaldado por un apartamento en Palafrugell, Girona , lo que proporcionó una garantía tangible para la estrategia de recuperación.

El caso R001 se incluyó por primera vez el 16 de febrero de 2024 en la Etapa 3, Aceptación de la reclamación , y alcanzó el reembolso en la Etapa 16, Reclamación del pago ordenado por el tribunal , lo que representa una ejecución significativa de principio a fin a lo largo de todo el proceso de ejecución.

Cifras clave 📊

Detalles de pagoFecha de reembolso: 6 de mayo de 2026

Importe a reembolsar: 340.702 € (Capital + Intereses)

Rentabilidad ponderada media anual: 21,10% anual

Rango de rentabilidad anual: del 19,99% al 29,99% anual.Impacto de los inversoresInversores afectados: 1.046

Porcentaje de todos los bonos activos afectados: 9,3%Flujo y salidaEtapa del proceso en la publicación: Paso 3, Aceptación de la reclamación

Etapa del proceso de reembolso: Paso 16, Reclamación del pago ordenado por el tribunal

Escenario de salida: Venta en la subasta de ejecución hipotecaria.

👉 ¡Dale caña!

.

DISCLAIMER: Recuerda que este artículo de información y opinión no constituye en ningún caso una recomendación de inversión. Más allá de nuestras opiniones personales, cada inversor debe tomar sus propias decisiones. Invertir en proyectos crowd conlleva riesgos, incluyendo la pérdida del capital invertido. Este artículo contiene enlaces de afiliación y/o está realizado en colaboración con la empresa objeto del mismo. [...]

mayo 14, 2026¡Crowdlenders!, en nuestro artículo de hoy vamos a hablar de Mintos, sí, sí, la plataforma antaño líder del crowdlending en Europa -que por supuesto que lo sigue siendo- pero que ya sabéis que desde hace tiempo han incluido un buen puñado de activos de inversión más allá del crowdlending como Bonos, ETF, Inmobiliario, etc. para convertirse en la plataforma líder de generación de riqueza a largo plazo europea).

¡Pues bien!, si le faltaba algo a una plataforma todo en 1 tan completa como Mintos, sobre todo para los usuarios curiosos e hiperdiversificados como servidor, eso era poder invertir en criptomonedas… Una lástima, la verdad… Si no fuera porque desde hace unas semanas… ¡YA podemos invertir en cripto con Mintos!

Sí, sí, como lo oyes, te contamos TODOS los detalles ya mismo…

Así que… ¿estás preparado para tu dosis de inversiones alternativas diaria?… ¡Pues vamos allá! 😊

1 – ¿Qué es la inversión en Cripto de Mintos?Lo primero de todo, crowdlenders, tenemos que aclarar qué es esto de la inversión en criptomonedas con Mintos, porque si creéis que implica el laborioso proceso de crear un wallet o cartera digital y realizar no sé cuántos intercambios y pasos para conseguir vuestros criptoactivos, estáis MUY equivocados.

Con Mintos, inviertes en criptomonedas a través de ETP, que son instrumentos regulados y cotizados -similares a los ETF- que no requieren la creación de wallet (y el riesgo de perder la clave 😉) y además cuentan con la ventaja de ser productos ofrecidos exclusivamente por emisores regulados de primer nivel, como BlackRock, VanEck y Bitwise y -en el caso de los productos que selecciona Mintos- contar 100% con el respaldo físico de la criptomoneda que adquieres (Bitcoin, Ethereum, etc.)

Todo desde tan solo 5 euros y con la comodidad y confianza de hacerlo a través de un líder de mercado como Mintos 😊

2- ⚙️ ¿Cómo funciona (paso a paso)?

Como te explicábamos en el punto anterior, Mintos Cripto permite obtener exposición a criptomonedas desde la propia plataforma de Mintos, pero sin comprar directamente los criptoactivos en un exchange.

En este caso, la inversión se realiza mediante ETP de criptomonedas, productos cotizados que replican la evolución de activos como Bitcoin, Ethereum, Solana, XRP, Litecoin, Avalanche o TRON.

El funcionamiento básico es sencillo:

1. Accedes a tu cuenta de Mintos o completas el registro.

2. Entras en la sección de Criptomonedas.

3. Eliges el criptoactivo o ETP que quieres incorporar a tu cartera.

4. Inviertes desde importes reducidos, con mínimo desde 5 euros.

5. Sigues la evolución de la inversión desde Mintos.

La principal ventaja frente a comprar cripto directamente es la simplicidad: no necesitas usar wallets, claves privadas ni exchanges especializados. Todo se gestiona desde el entorno habitual de Mintos.

3 – Características Clave de Mintos CriptoCARACTERÍSTICA

DETALLE

COMENTARIO PARA EL USUARIOTipo de inversión

ETP de criptomonedas

No se compran criptomonedas directamente, sino productos cotizados que replican la evolución de criptoactivos concretos.Criptomonedas disponibles

Bitcoin, Ethereum, XRP, Solana, TRON, Avalanche y Litecoin

Mintos ofrece exposición a algunas de las criptomonedas más consolidadas del mercado mediante ETP seleccionados.Inversión mínima

Desde 5 €

Importe de entrada reducido, lo que permite probar este tipo de exposición sin comprometer grandes cantidades de capital desde el inicio.Liquidez

Compra y venta mediante órdenes sobre ETP

No funciona como un préstamo P2P con vencimiento fijo. La posición puede venderse, aunque la ejecución dependerá del horario de mercado y de la liquidez del producto.Custodia

Sin custodia directa de criptomonedas por parte del usuario

El inversor no tiene que gestionar wallets, claves privadas ni transferencias blockchain. La exposición se obtiene mediante instrumentos financieros.Regulación

ETP regulados y emitidos por proveedores especializados

La operativa se articula mediante productos cotizados, lo que simplifica el acceso frente a la compra directa en exchanges cripto.Comisiones de Mintos

0,49% por transacción, con mínimo de 0,99 €

Se aplica al comprar o vender ETP de criptomonedas.Rentabilidad esperada

Variable, no garantizada

A diferencia de muchos productos de crowdlending, aquí no hay un tipo de interés pactado. El resultado dependerá de la evolución del criptoactivo subyacente.Complejidad operativa

Baja

Permite añadir exposición cripto desde el entorno habitual de Mintos, sin abrir cuenta en exchanges ni gestionar autocustodia.Diversificación

Alta

Acceso a varios criptoactivos TOP + el resto de carteras de activos de otras ramas de inversión de Mintos.

4 – Rentabilidad Esperada: Exposición al Mercado Cripto, No Intereses FijosUno de los puntos más importantes que conviene entender antes de invertir en Mintos Cripto es que este producto funciona de forma muy diferente a los préstamos o productos de renta fija que muchos inversores asocian habitualmente con Mintos, no estamos hablando aquí de ningún tipo de “criptolending” ni nada similar.

En este caso, no existe una rentabilidad pactada de antemano, ni un tipo de interés fijo, ni pagos periódicos derivados de un préstamo. La rentabilidad dependerá directamente de la evolución del ETP elegido y, en última instancia, del comportamiento de la criptomoneda subyacente: Bitcoin, Ethereum, Solana, XRP, Litecoin u otros activos disponibles en la plataforma.

Esto significa que el potencial de revalorización puede ser elevado si el mercado cripto evoluciona favorablemente, pero también que las caídas pueden ser fuertes en periodos negativos. Mintos es así pues una forma sencilla de obtener exposición variable al mercado de criptomonedas dentro del ecosistema de la plataforma líder en generación de riqueza en Europa.

5 – Riesgos, Seguridad y Regulación: Más Simple que un Exchange, Pero Ten esto en Cuenta.La principal ventaja operativa de Mintos Cripto es que permite invertir en criptomonedas sin tener que comprar los activos directamente en un exchange. El usuario no necesita crear una wallet, gestionar claves privadas, hacer transferencias blockchain ni asumir los riesgos habituales de autocustodia.

En su lugar, la exposición se obtiene mediante ETP de criptomonedas, productos cotizados en bolsa que replican la evolución de los criptoactivos subyacentes. Estos productos se negocian en mercados europeos regulados, cuentan con folletos aprobados y están emitidos por proveedores especializados como BlackRock, VanEck o Bitwise.

Esto aporta una capa adicional de estructura, supervisión y simplicidad frente a la compra directa de criptomonedas. Además, como comentábamos anteriormente, Mintos solo selecciona ETP con respaldo físico, es decir, productos respaldados por criptomonedas reales custodiadas de forma segura por entidades especializadas.

En cualquier caso, crowdlender, ten en cuenta que aunque el producto esté regulado, esto no significa que la inversión sea conservadora, son dos conceptos diferentes. La regulación ayuda a mejorar la transparencia, la operativa y la protección frente a determinados riesgos de intermediación, pero no elimina el riesgo (y para algunos inversores, atractivo) principal: la volatilidad del mercado cripto.

Recuerda que Mintos opera como empresa de inversión autorizada bajo el marco MiFID II y está licenciada y supervisada por Latvijas Banka, el banco central de Letonia. Esto implica que la plataforma debe cumplir con una serie de requisitos regulatorios europeos en materia de protección al inversor, evaluación de idoneidad y adecuación, transparencia e información sobre riesgos.

6 – Ventajas y Desventajas de Invertir en Cripto con Mintos

Como cualquier par plataforma / producto de inversión, invertir en Criptomonedas con Mintos tiene puntos fuertes y limitaciones que conviene valorar antes de incorporarlo a una cartera. Vamos a ver algunos de ellos.

Ventajas de Mintos Cripto

1. Integración dentro de una plataforma conocida

Una de las principales ventajas de Mintos Cripto es que permite acceder a criptomonedas desde una plataforma que muchos inversores de crowdlending ya conocen y utilizan. Para quienes ya tienen cuenta en Mintos, esto reduce la fricción operativa: no es necesario abrir una cuenta adicional en un exchange, aprender a usar una nueva interfaz o mover fondos entre distintas plataformas.

Además, Mintos ha ido ampliando su ecosistema de inversión en los últimos años, incorporando no solo préstamos, sino también bonos, ETFs, activos inmobiliarios, Smart Cash y ahora ETP de criptomonedas. Esto permite centralizar diferentes tipos de activos desde un mismo entorno.

2. Facilidad de uso

Mintos Cripto está planteado como una forma sencilla de obtener exposición al mercado cripto. En lugar de comprar Bitcoin, Ethereum u otras criptomonedas directamente, el usuario invierte en ETP de criptomonedas, que son productos cotizados que replican la evolución del activo subyacente.

La diferencia práctica es importante: el inversor no necesita gestionar wallets, claves privadas, direcciones blockchain ni transferencias cripto. Desde el punto de vista operativo, la experiencia se parece más a invertir en un producto financiero tradicional que a usar un exchange de criptomonedas. Mintos resume esta propuesta como inversión en cripto “sin wallets, sin claves, sin cuentas separadas”.

3. Marco regulado europeo

Otro punto relevante es el marco regulatorio. Mintos opera como empresa regulada bajo MiFID II y está supervisada por Latvijas Banka, dentro de un marco regulatorio europeo. Además, según Mintos, los ETP de criptomonedas que ofrece se negocian en mercados europeos regulados y cuentan con folletos aprobados.

Esto no convierte la inversión en cripto en un producto conservador, pero sí aporta una estructura más familiar para el inversor tradicional. Frente a la compra directa en determinados exchanges, el acceso mediante ETP puede resultar más transparente y sencillo de entender, especialmente para usuarios que prefieren operar con instrumentos financieros regulados.

Desventajas de Mintos Cripto

1. No hay propiedad directa de la criptomoneda

Aunque algunos usuarios lo verán lícitamente como una ventaja, la principal limitación de Mintos Cripto es que el inversor no compra directamente Bitcoin, Ethereum u otros criptoactivos. Lo que adquiere es un ETP que replica la evolución de la criptomoneda subyacente.

Esto simplifica mucho la operativa, pero también implica renunciar a algunas características propias de la posesión directa de cripto. Por ejemplo, el usuario no puede retirar Bitcoin a una wallet propia, usar la criptomoneda en aplicaciones blockchain o decidir de forma autónoma sobre su custodia.

2. Oferta más limitada que en un exchange

Otra posible desventaja para los inversores más exigentes es que la oferta disponible será necesariamente más limitada que la de un exchange cripto especializado.

Esto puede ser positivo para inversores que buscan simplicidad, pero menos atractivo para usuarios avanzados que quieren acceder a una gama muy amplia de tokens, stablecoins, productos DeFi, staking u otras estrategias propias del ecosistema cripto.

7 – Conclusiones

Mintos Cripto supone un paso más en la evolución de Mintos como plataforma multiproducto. Después de consolidarse como la referencia europea en inversión en préstamos y de añadir año tras año nuevos activos (bonos, inmobiliario, ETF,…) a su universo invertible, la incorporación de ETP de criptomonedas permite a los usuarios acceder a una nueva categoría de activo desde el mismo entorno.

Su principal atractivo sin duda está en la simplicidad. El inversor puede obtener exposición a criptomonedas como Bitcoin, Ethereum, Solana o Litecoin sin abrir cuenta en un exchange, sin gestionar wallets y sin custodiar claves privadas. Para muchos usuarios tradicionales de Mintos, este puede ser precisamente el punto diferencial: acceder al mercado cripto de una forma más familiar, regulada y sencilla.

.

DISCLAIMER: Recuerda que este artículo de información y opinión no constituye en ningún caso una recomendación de inversión. Más allá de nuestras opiniones personales, cada inversor debe tomar sus propias decisiones.