Neo Finance -anteriormente conocida como Paskolų klubas- es una plataforma de préstamos P2P con base en Lituania que lleva operando desde 2016 y que recientemente ha lanzado una ambiciosa campaña de internacionalización que la está llevando a ser una de las plataformas europeas de crowdlending con mayor proyección a corto plazo.

Su planteamiento es simple: nos ofrece un mercado en el que participar en créditos al consumo emitidos en Lituania -uno de los países europeos con mejor binomio rentabilidad / riesgo en este sentido- en un modelo parecido al de otras plataformas consolidadas como Bondora en Estonia, pero con una salvedad: ofrece para sus préstamos la posibilidad de contratar un Fondo de Garantía que cubriría posibles impagos de préstamos.

Altamente regulado a nivel legal (supervisado por el Banco de Lituania y con licencia de banca electrónica para operar en toda Europa) NeoFinance es una especie de Bondora con Buyback opcional que merece la pena probar… y más con el bonus que ofrece en estos momentos a los nuevos inversores…

¿Queréis más detalles?… ¡No os perdáis nuestra review!

[amazon table=»2345″]

Qué es Neo Finance Review – Estadísticas y Datos Globales

Neo Finance es una de las plataformas de crowdlending europeas que más rápidamente está creciendo en los últimos tiempos: cuenta ya con más de 5.000 inversores satisfechos disfrutando de rentabilidades medias en el entorno del 17% y la tendencia de crecimiento sigue siendo francamente positiva.

Hasta principios de 2018 NeoFinance era sobre todo un fenómeno bastante local, centrado en los prestamistas y prestatarios de su país de origen, Lituania, donde esta plataforma era conocida como Paskolu klubas (el club de los préstamos).

Sin embargo, con su nuevo nombre (Neo Finance), con el cambio de estrategia hacia la internalización tomado en 2018 y con la exitosa ronda de crowdfunding llevada a cabo en Seedrs Neo Finance está evolucionando para convertirse en una referencia de las plataformas P2P a nivel Europa.

Y lo cierto es que argumentos no le sobran, ofreciendo productos rentables y diferentes (como los préstamos P2P cubiertos por Fondo de Garantía) y con unas garantías y confianza a nivel legal (entidad con licencia ilimitada de banca electrónica en Europa) que pocas otras plataformas de crowdlending son capaces de ofrecer.

Primeros Pasos en NeoFinance P2P

El registro en NEO Finance es relativamente sencillo, siguiendo el estándar de prácticamente todas las plataformas de crowdlending europeas, pero añadiendo una capa de seguridad adicional (recordemos que Neo Finance tiene la categoría de entidad bancaria, tal y como explicamos al principio de este artículo, con lo que observaremos que son más estrictos a la hora de verificar nuestra identidad, etc.).

En cualquier caso, este trámite no debería ser en absoluto complicado. Bastará con validar nuestro DNI o pasaporte aportando en la plataforma a través de webcam en tiempo real el correspondiente documento de forma que sea perfectamente legible. Este proceso no debería llevarnos más de 2 o 3 minutos de reloj, y la validación de los documentos es instantánea -si no hay problemas de mala legibilidad-.

Después de este trámite, nuestra cuenta activada y lista para recibir la primera transferencia de fondos.

Requisitos para crear una cuenta de inversor en NEOFinancia

+ Ser mayor de edad (más de 18 años).

+ El registro está abierto a cualquier ciudadano de nacionalidad europea.

Pasos para Abrir una Cuenta en NeoFinance

➊ Rellenar el cuestionario inicial de creación de nueva cuenta.

➋ Subir una copia de nuestro DNI, tarjeta nacional de identidad o pasaporte en tiempo real a través de la webcam de nuestro ordenador o teléfono.

➌ Realizar la primera transferencia de fondos a nuestra cuenta.

Depósitos. Cómo añadir fondos a nuestra cuenta de Neo Finance Crowlending

En Neo Finance tenemos una cuenta bancaria a nuestro nombre que podemos ver en el apartado ACCOUNT –> DEPOSIT. Ahí nos indicarán el IBAN, el SWIFT y cualquier otro dato que necesitemos para recargar fondos o realizar nuestra primera transferencia.

Cabe reseñar que estas transferencias no tienen ningún coste. Acordaros de transferir al menos 200 euros en el primer depósito en caso de que queráis llevaros la promoción de bienvenida de 10 euros.

Neo Finance Referral Code (Código Promocional)

Como hemos indicado con anterioridad, los enlaces que os proporcionamos en esta página ya incluyen la promoción que os da derecho al bonus especial de 10 euros en cuanto completes tu registro. NO es necesario usar ningún promo code para obtener la mejor promoción posible con NeoFinance, solo usar nuestros enlaces, que ya contienen el código TC pre-insertado.

Cómo Funciona Neo Finance P2P Comisiones

Neo Finance no tiene prácticamente ninguna comisión para el inversor… ni por apertura de cuenta, ni por gestión de cartera, ni por aporte de fondos. Tan solo tiene un ínfimo coste fijo de 0,29 euros por cada retirada de fondos de la plataforma a nuestra cuenta bancaria.

Cómo Invertir en Neo Finance Review 2025

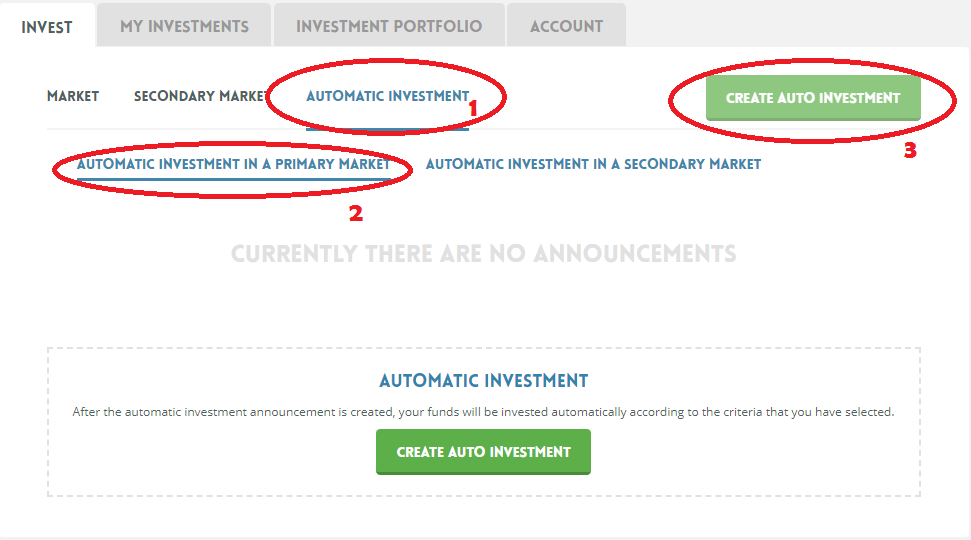

Neo Finance ofrece préstamos P2P del mercado lituano para invertir en los mismos a través de compras participactivas. Esta inversión la podremos ejecutar de 3 formas, tal y como observamos en la imagen más arriba:

➊ Mercado Primario (Market): La inversión manual de toda la vida, en la que elegimos directamente en qué prestamos invertir desde 20 euros por operación.

➋ Mercado Secundario (Secondary Market): Neo Finance cuenta con estupendo mercado secundario del que hablaremos más adelante en detalle, en él podremos vender nuestras participaciones de forma anticipada o comprar préstamos de otros inversores -en ocasiones a precios de derribo-.

➌ Inversión Automática (Automatic Investment): La mayoría de nosotros activaremos esta función de Auto-Investment para gestionar automáticamente nuestra cartera de préstamos. Sencilla y eficaz, también desde 20 euros por préstamo.

Inversión Manual Análisis Neofinance – Parámetros más Relevantes

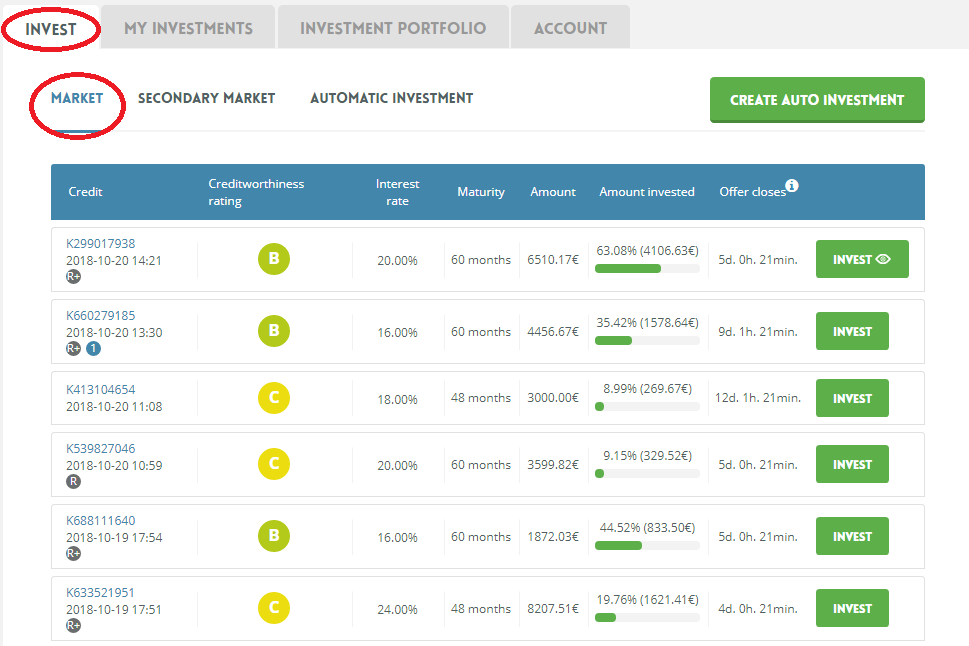

La inversión manual en préstamos en Neo Finance se asemeja bastante a la de otras plataformas P2P consolidadas como Bondora. Si vamos a INVEST –> MARKET, nos aparecerá un listado de los préstamos disponibles para invertir, y hacemos click en cada uno de los préstamos nos sacará la ficha detalle del mismo, en el que tendremos muchos más datos para decidir si entramos en la operación o no.

Comencemos comentando los parámetros generales que nos aparecen ya en el listado de créditos disponibles:

1 – Riesgo (Creditworthiness Rating)

En rating de riesgo en Neo Finance tiene 3 categorías: «A», «B» y «C»

✰ Los préstamos de tipo «A» son los más fiables, los que menores probabilidades de impago presentan, y también -a priori- los que menos rentabilidad van a ofrecer.

✰ Los préstamos de tipo «B» son préstamos de alta fiabilidad, con más garantías que los de clase «C» y una rentabilidad más que aceptable.

✰ Los préstamos de tipo «C» son préstamos estándar, con una probabilidad de impago en línea con la media y una rentabilidad superior al resto de categorías.

Salvo que sigamos una estrategia de inversión muy específica, aquí recomendamos diversificar nuestra cartera con un buen mix de préstamos de cada clase, de tal forma que el mayor riesgo de unos se compense en el largo plazo con su mayor rentabilidad estadística.

2 – Tasa de Interés (Interest Rate)

La rentabilidad bruta que obtendremos del préstamo. Normalmente a mayor riesgo (clases «B» y «C») mayor rentabilidad, con casos ampliamente superiores al 20%. Atentos porque de vez en cuando se publican préstamos de clase «A» con rentabilidades del 16% y préstamos de clase «B» con rentabilidades superiores al 20%

En cualquier caso, no debemos obsesionarnos con este parámetro, lo mejor es construir una cartera lo más diversificada posible.

3 – Duración del Préstamo (Maturity)

Los préstamos en NEO Finance suelen ser planteados a largo plazo, con una duración media de 48 meses, así que no nos extrañemos de ver préstamos a 3, 4 o 5 años… en cualquier caso, recordad que existe un mercado secundario muy activo como veremos más adelante, con lo que podremos vender nuestras participaciones en caso de que necesitemos liquidez.

4 – Símbolos especiales (R+ en círculo negro, V en círculo azul, N en círculo azul, maletín Neo Financia o número en círculo azul)

✱ En esta misma pantalla, debajo de la columna «Credit» veremos en algunos préstamos un símbolo con una R+ sobre círculo negro. Esto significa que este préstamo es una refinanciación o consolidación de deuda, es decir que el prestatario está reorganizando sus deudas consolidándolas en un nuevo préstamo. Este aviso es meramente informativo, y no es un factor negativo en sí mismo, siendo mucho más importante la clasificación de riesgo (A, B o C).

✱ También en esta misma columna, en ocasiones veremos un número sobre un círculo azul oscuro. En estos casos el número nos indica cuántos préstamos más tiene el mismo prestatario en la plataforma. De nuevo, es un factor meramente informativo y no un hecho negativo en sí mismo. Pesa más el historial crediticio de esa persona (clasificación de riesgo A, B o C).

✱ Si vemos un maletín pequeño en la zona de los símbolos (logo de NeoFinance) significa que la propia Neo Finance ha comprado una parte de este crédito: si acercamos el mouse y nos quedamos encima de este icono nos dirá la cantidad exacta.

✱ Si vemos un símbolo con una «V» blanca sobre un círculo azul, significa que el préstamo está atrasado (alguna de las cuotas del mismo está impagada en estos momentos). NOTA: Este símbolo solo lo veremos en los préstamos del Mercado Secundario que veremos más adelante.

✱ Si vemos un símbolo con una «N» blanca sobre círculo azul, significa que el préstamo está cancelado y en trámites de recobro. NOTA: Al igual que en el caso anterior, este símbolo solo lo veremos en préstamos de Mercado Secundario.

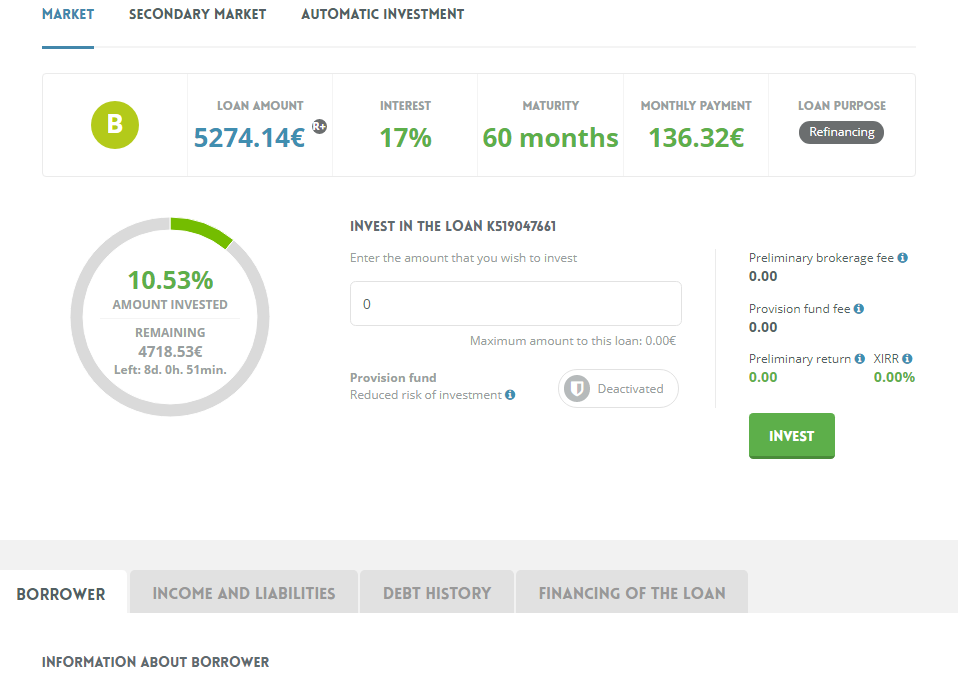

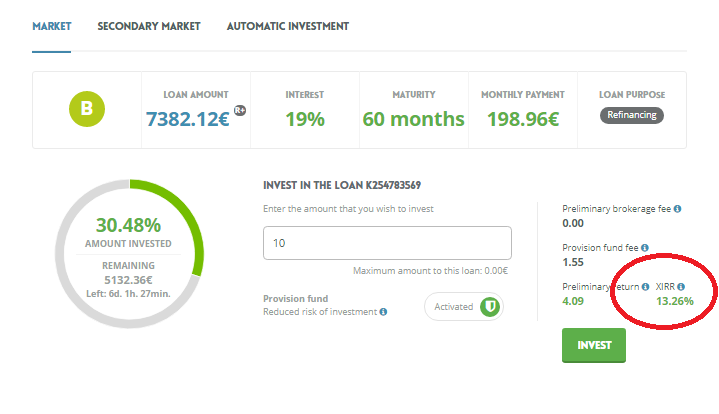

Los siguientes parámetros solo podremos verlos cuando hagamos click sobre un préstamo en el botón INVEST. Al hacerlo, nos saldrá una pantalla como esta:

5 – Indicar la cantidad que queremos invertir

Podemos invertir en cualquier préstamo de la plataforma desde tan solo 20 euros por operación… Lo cual parece más que razonable dada la abundante oferta que suele haber en Neo Finance y la necesidad de diversificar cuanto antes en al menos 50 operaciones (préstamos) diferentes para minimizar el riesgo.

Nuestro consejo es que salvo que manejéis cantidades de capital considerables, invirtáis 20 euros por préstamo y busquéis diversificar al máximo posible vuestra cartera.

6 – IMPORTANTE: Provision Fund (Fondo de Garantía = Buyback) ¿Activado o Desactivado?

ATENCIÓN: Mirad que justo debajo de donde indicamos qué cantidad queremos invertir, hay un escudo en gris que pone Deactivated (desactivado) en la imagen, pero que se puede activar si así lo deseamos pinchando sobre él.

Este parámetro es el Fondo de Garantía, y lo cambia todo: elegir entre activarlo o no depende del estilo de inversión de cada uno. Lo vamos a explicar en detalle un poco más adelante en esta review, pero ahora que nos quede claro lo siguiente:

DEACTIVATED = Inversión SIN protección del fondo de garantía = más rentabilidad bruta pero NO hay cobertura en caso de impagos del préstamo (estilo Bondora para hacernos una idea)

ACTIVATED = Inversión CON protección del fondo de garantía = menos rentabilidad bruta pero en caso de impagos del prestatario, Neo Finance nos seguirá pagando las cuotas como si no hubiese ningún problema y nos reembolsará el capital invertido más los intereses al de x días (estando x comprendido entre los 60 y 130 días dependiendo de cada préstamo en concreto). Esta modalidad es equivalente a los préstamos con Buyback (estilo Mintos, Grupeer, ViaInvest).

La influencia sobre la rentabilidad de activar o no el escudo depende de cada préstamo, pero a modo de ejemplo un préstamo que renta un 18% bruto sin protección puede pasar a rentar un 12% al activar la protección. Lo bueno es que podemos ver el efecto en el mismo momento de indicar cuánto queremos invertir antes de confirmar la inversión.

7 – Otros datos interesantes acerca del Prestatario

En esta misma pantalla, si bajamos un poco, veremos una pestaña denominada «BORROWER» donde tenemos un enorme detalle de información acerca de la persona que pide el préstamo (desde cuánta gana al mes, en qué trabaja hasta un resumen de su historial crediticio).

Es encomiable que Neo Finance reúna y ponga a nuestra disposición tanto volumen de información, pero salvo que seas un «francotirador de préstamos» y estés buscando el tiro perfecto para dar con el préstamo ideal, probablemente no interese entrar tan al detalle y centrarnos más en diversificar activando la funcionalidad de Auto-Invertir… ¡Este punto lo veremos pronto, pero ahora echemos un vistazo al Mercado Secundario!

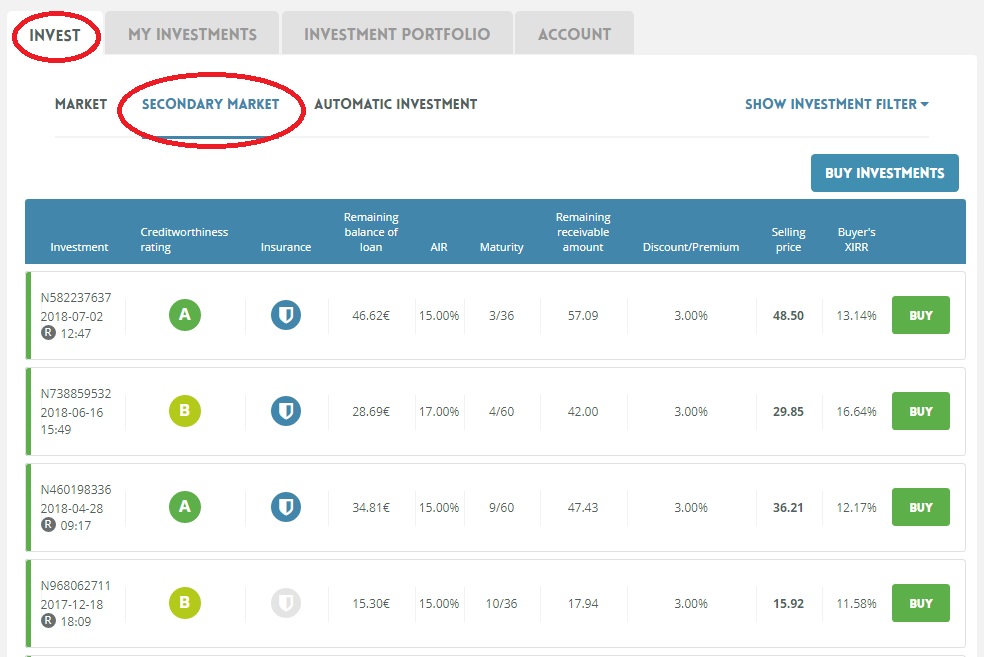

Neo Finance Mercado Secundario y Liquidez

Para los veteranos de la inversión en préstamos P2P y crowdlending tenemos a nuestra disposición un amplísimo mercado secundario, vibrante y dinámico en el que poder cazar auténticas gangas a precios de derribo.

Y aunque seamos principiantes en este mundo de inversión alternativa, también nos será una herramienta de mucha utilidad, dado que podremos poner a la venta cualquier préstamo de nuestra cartera para obtener liquidez en caso necesario.

Veamos la pantalla que nos aparece al acceder al Mercado Secundario y los nuevos parámetros específicos de este Mercado:

Antes de empezar… fijaos en el color de la columna vertical con el que comienza la línea de cada préstamo (en el ejemplo de la imagen de arriba, los 4 préstamos tienen columna verde, lo que significa que están al día).

Una columna amarilla significaría que hay retrasos en el pago, y una columna roja significaría que el préstamo está en trámite de recobro.

Tened en cuenta que siempre podéis filtrar los préstamos según su estado u otras características pinchando en «SHOW INVESTMENT FILTER» a la derecha de la pantalla.

8 – Insurance (Fondo de Garantía)

En el mercado secundario veremos préstamos que tienen Buyback (escudo azul) -según lo comentado en el punto 6- y préstamos que no tienen esta garantía (escudo gris). Por lo general, los préstamos SIN garantía serán más rentables que los que sí tienen esta garantía (escudo azul).

9 – AIR (Annual Interest Rate) – Tasa de Interés Anual

Es la rentabilidad bruta del préstamo… pero.. ¡ojo!, el parámetro que verdaderamente nos interesa es el que contamos en el punto 13 (XIRR) que es la rentabilidad teniendo a cuenta la prima o el descuento con el que compramos el préstamo en el mercado secundario con respecto a su valor nominal.

10 – Maturity (Plazos del Préstamo pagados / totales)

Este parámetro tiene dos números, el primero nos dice cuántas cuotas mensuales han sido abonadas, el segundo nos dice el número de cuotas totales. Nos da una idea de la duración y el estado de amortización del crédito.

11 – Discount / Premium (Descuento o Prima sobre el valor nominal)

Este es uno de los factores más importantes del mercado secundario, y nos dice si estamos comprando el préstamo a un precio por debajo de su valor nominal (con descuento, número negativo) o a un precio superior de su valor original (con prima, número positivo).

Lógicamente, desde el punto de vista comprador nos interesan préstamos con descuento, a ser posible al corriente de pagos o -si tenemos estómago para los riesgos- préstamos con un gran descuento que hayan incurrido en algún retraso.

12 – Selling Price (Precio de Compra)

El precio que pagaremos para adquirir el préstamo, teniendo en cuenta el valor base original del mismo y la prima o descuento comentada en el punto anterior.

13 – Buyer´s XIRR (Rentabilidad del Comprador)

Como hemos indicado anteriormente, este es el verdadero parámetro crítico a la hora de encontrar buenos préstamos en el mercado secundario, porque nos da la rentabilidad esperable desde nuestro punto de vista como compradores, teniendo en cuenta la rentabilidad original y la prima o descuento particular aplicada para esta operación.

NEO Finance Cómo Funciona Autoinvest (Inversión Automática) – Tutorial Paso a Paso y Configuración

La inmensa mayoría de nosotros querremos activar la función de Inversión Automática porque con ella obtendremos una gran diversificación en préstamos que cumplan con nuestros criterios.

Es muy importante tener en cuenta que se puede activar un Auto-Invest para el mercado primario, pero TAMBIÉN un Auto-Invest para el mercado secundario -configurado, por ejemplo, para capturar préstamos que se vendan con un % de descuento mayor del 20%-.

Salvo que tengáis amplia experiencia en préstamos P2P, os recomendamos encarecidamente que activéis el Auto-Invest solo en el mercado primario -la función Autoinvertir de toda la vida-, y en ella nos centraremos en esta sección.

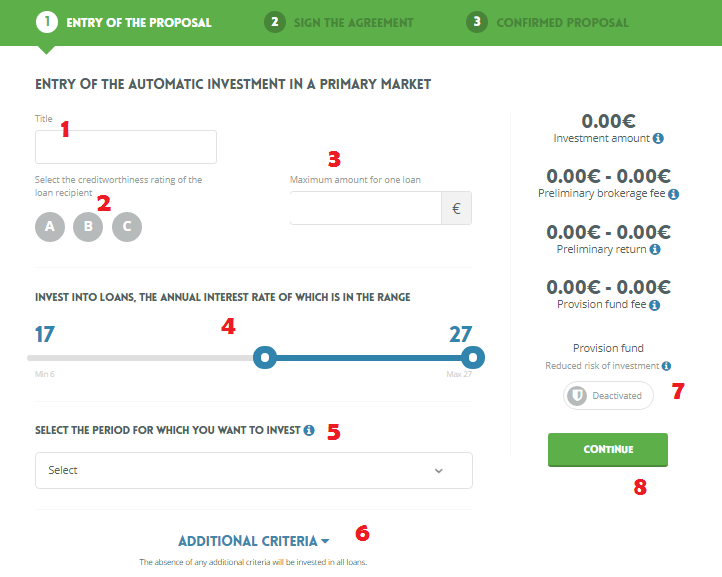

Siguiendo los clicks del 1 al 3 que indicamos más arriba pasaremos a la pantalla de creación de Auto Investment que os mostramos más abajo, y que nos da las siguientes opciones que os indicamos a continuación, numeradas del 1 al 8:

➊ En TITLE (título) indicamos el nombre que le vamos a dar a este Programa de Autoinversión, por ejemplo «Mercado Primario».

➋ En RATING (Rating de Riesgo) seleccionamos las clases de préstamos en las que estamos dispuestos a invertir, podemos marcar una sola o las 3 si así lo deseamos. Nosotros, por temas de diversificación, marcaremos las 3: «A», «B» y «C».

➌ En AMOUNT (Máxima Inversión por Préstamo) indicaremos cuántos euros queremos invertir como máximo en cada operación. Salvo que invirtáis capitales elevados, os recomendamos un máximo no muy alto desde 20 euros.

➍ En la barra de INTEREST RATE (Tasa de Interés Anual) seleccionaremos el mínimo y máximo de rentabilidad en la que estamos dispuestos a invertir, desde un mínimo de 6% hasta un máximo de 27%… No recomendamos bajar el máximo, pero podéis subir el mínimo hasta una tasa de rentabilidad que os parezca suficiente. En el ejemplo aparece marcado por defecto entre 17% y 27%.

➎ A continuación, elegiremos en el desplegable PERIOD una a una las duraciones de préstamo en las que queremos invertir, de 3 a 60 meses. La inmensa mayoría de préstamos son a largo plazo (a partir de 48 meses), tenedlo en cuenta por si queréis restringir demasiado e invertir solo en préstamos de menos de x meses. Nosotros marcamos todas por temas de diversificación.

➏ Si pinchamos en ADDITIONAL CRITERIA, nos aparecerá una plétora de nuevos filtros y parámetros que configurar si así lo deseamos, desde la edad del prestatario hasta para qué quiere el préstamo. No entraremos en esta review a ese detalle, pero podéis dejarlo tranquilamente como está sin tocar nada.

➐ Casi por último llegamos al dilema del escudo (PROVISION FUND), recordad que si lo dejamos desactivado tenderemos a obtener más rentabilidad a largo plazo, pero no estaremos protegidos ante impagos. Y si lo activamos, sí estaremos cubiertos ante impagos a costa de pagar una pequeña cantidad que restará un poco a nuestra rentabilidad total. Elegir una cosa u otra es discrecional, dependiendo del estilo de inversión y perfil de riesgo de cada uno.

➑ Finalmente pulsaremos en CONTINUE, lo que nos llevará a la pantalla de firma del contrato de Auto-Inversión, que deberemos firmar con un SMS que nos llegará al teléfono móvil que hemos registrado durante la apertura de cuenta.

Garantía de Recompra Neo Finance Provision Fund P2P Buyback

Neo Finance es una plataforma P2P diferente a todas las demás por varios motivos, pero el principal de ellos es la existencia de un Fondo de Garantía (Provision Fund) que cubre cualquier impago que podamos tener en los préstamos en los que lo activamos.

Este mecanismo es diferente al Buyback o Garantía de Recompra tradicional de las plataformas letonas por diversos motivos, y algunos de ellos pueden suponer una ventaja competitiva con respecto a los otros sites de crowdlending:

★ Para empezar, nosotros decidimos si activarlo o no en cada préstamo (o en el Auto-Invertir que tengamos programado). Esto nos da una mayor flexibilidad y poder de decisión acerca de cómo usamos esta plataforma (en modo seguro activando siempre el escudo -estilo Mintos con Buyback-, en modo agresivo sin activarlo nunca -estilo Bondora-o un mix personalizado en base a nuestro estilo de inversión).

★ Para continuar, a la hora de invertir en un préstamo podemos ver exactamente cuánto vamos a pagar por tener esta protección, y cómo va a afectar esto a la rentabilidad final del préstamo. Veamos como ejemplo una simulación de un préstamo normal de clase «B» para ver cómo queda la rentabilidad prevista SIN escudo activado y CON escudo activado (haced click sobre las imágenes para ampliar) :

fee1

XIRR SIN = 20,86%

fee2

XIRR CON = 13,26%

★ Acerca de las coberturas de la protección, debemos tener claro que es una protección completa: en caso de incidencias y retrasos con el préstamo, el Fondo de Provisión funciona inicialmente como Garantía de Pago -Neo Finance nos sigue pagando las cuotas como si no hubiese ningún retraso desde el día 1- hasta que se cancela el préstamo por impagos (al de un tiempo comprendido entre 60 y 130 días del impago) momento en el que se activa el BuyBack y recuperamos capital e intereses que se hubiesen devengado hasta la fecha. Lógicamente, el precio que hemos pagado por activar la protección no se devuelve.

★ En Neo Finance NO hay originadores, es decir, esta protección NO depende de terceros ni de entidades de crédito externas, sino de Neo Finance. Recordemos que Neo Finance cuenta con licencia bancaria ilimitada europea, así que el grado de confianza acerca de que esta pueda hacer frente a los pagos en caso de fallos de préstamos es muy alta, mucho mayor que con cualquier originador de crédito de Mintos, por poner un ejemplo, o incluso de grandes entidades de crédito no bancarias como el Grupo Via SMS que respalda a Viainvest.

Neo Finance Crowdlending Retiradas de Efectivo

NeoFinance no tiene mínimo de retirada de efectivos de su plataforma y cobra una tarifa mínima de 29 céntimos de euro por cada orden de retirada. Las órdenes se procesan muy rápidamente, y en nuestra experiencia, en uno o dos días tendremos el dinero de vuelta a nuestra cuenta bancaria.

¿Es seguro Neo Finance? Riesgos y Regulación

Neo Finance es una de las plataformas de crowdlending más seguras que existen en la actualidad dentro del marco normativo y legal europeo, dado que cuenta con licencia bancaria en Lituania, directamente supervisada por el Banco Central de este país y tiene autorización para operar sin límites dentro de Europa.

Pocas empresas de crowdlending y préstamos P2P reúnen a día de hoy estos requisitos y garantías legales, que sitúan a NeoFinance a la cabeza en este sentido. Para hacernos una idea, en España solo encontramos un caso parecido a este, que es MyTripleA, que cuenta licencia del Banco de España y de la CNMV (aunque obviamente las rentabilidades que vamos a alcanzar con Neo Finance en el largo plazo son mucho mayores).

Este marco de referencia, sumado a la posibilidad de invertir en productos de riesgo moderado como los préstamos protegidos por Fondo de Provisión explicados anteriormente, hace que Neo Finance pueda encajar en una amplia gama de perfiles de riesgo dentro de los inversores globales en crowdlending, aún así, como en toda inversión, debemos ser conscientes de que existen una serie de riesgos que en el caso de la plataforma que nos ocupa se pueden resumir en los siguientes:

Riesgo de falta de liquidez del capital invertido

Este riesgo es común a la mayoría de plataformas de préstamos P2P, pero en el caso de Neo Finance, a pesar de que los préstamos son casi siempre a largo plazo, este riesgo queda en gran medida mitigado por el vasto Mercado Secundario existente, con mucha actividad tanto en el campo de la oferta como de la demanda, en el que presumiblemente podremos recuperar nuestra inversión con relativa facilidad.

Riesgo de impago por parte del prestatario

Para mitigar este riesgo Neo Finance pone a nuestra disposición, tal y como hemos señalado en apartados anteriores el mecanismo del Provision Fund o Fondo de Garantía de los préstamos.

➤ Si elegimos activar esta protección en nuestros préstamos, abonaremos al inicio una pequeña tasa que hará disminuir en parte nuestra rentabilidad final prevista, pero que nos cubrirá capital e intereses en caso de retrasos, impagos, préstamos fallidos o en mora, etc.

➤ Si elegimos NO activar esta protección, Neo Finance hará lo posible por recobrar ese dinero, y llegado el momento (tras aproximadamente 3 meses después del impago, dependiendo de la situación particular de cada préstamo) nos dará la opción de recomprarnos el préstamo a un valor entre el 50% o el 80% de lo que pagamos originalmente o bien quedarnos con el préstamo con el compromiso por su parte de abonarnos todo el capital e intereses que recuperen de esa operación durante el proceso de recobro -que en ocasiones será el 100%, y en los peores casos, podría llegar a ser «0»-.

Riesgo de quiebra de Neo Finance

Neofinance es una entidad con licencia bancaria supervisada por el Banco Central de Lituania. En el improbable caso de quiebra de la entidad, nuestros fondos no invertidos estarán a salvo dado que están depositados en cuentas segregadas a nuestro nombre del balance de dicha entidad.

Por otra parte, todos los préstamos adquiridos a través de la plataforma seguirían siendo de nuestra titularidad, no perderíamos ninguno de los derechos de cobro sobre los préstamos, y se nombraría a otra empresa para gestionar las carteras de préstamos, los abonos, etc.

Ergonomía NeoFinance P2P Web e Informes

La usabilidad de la página web de Neo Finance es bastante buena, con los menús bien señalizados y una navegación en base a pestañas bastante intuitiva. El mayor problema que puede presentar es que no está traducida al español, aunque en esta review nos hemos esforzado por traducir y definir los términos y palabras más críticos que aparecen con frecuencia en la plataforma.

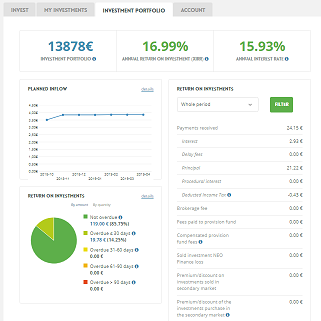

Por otra parte, a nivel Reporting o presentación de datos y estadísticas, la verdad es que está muy bien, y en la pestaña «INVESTMENT PORTFOLIO» podremos ver un resumen estupendo de nuestra cartera y la rentabilidad acumulada hasta la fecha.

Originadores Neo Finance Crowdfunding

NeoFinance NO trabaja con originadores de crédito externos, siendo esta misma plataforma la emisora y gestora de todos los créditos publicados en la misma. Todas las garantías de repago de los préstamos a los inversores proceden del Fondo de Garantía (Provision Fund) que habilita esta entidad de modo opcional, tal y como hemos explicado con anterioridad o de fondos propios de NeoFinance en caso de que este llegara a agotarse.

Neo Finance Rentabilidad Anual

En cualquiera de las modalidades presentadas -tanto inversión con Fondo de Garantía, como inversión sin Fondo de Garantía-, Neo Finance puede ser una inversión francamente rentable a largo plazo.

Las estadísticas internas de la plataforma apuntan a un tipo de interés bruto medio cercano al 18%, y teniendo en cuenta posibles pérdidas e impagos o aportaciones al Provision Fund, desde Neo Finance apuntan a una rentabilidad neta media a largo plazo en torno al 15%, lo cual con la bajada de intereses en otras plataformas en los últimos tiempos hace que esta plataforma Lituana esté claramente por encima de la media.

Fiscalidad Neo Finance – Retención Impuestos y Tributación Hacienda 2019

Neo Finance tiene la consideración de entidad bancaria, y por eso está obligada a practicar una retención en origen de todos los intereses que obtenemos a través de su plataforma según marca la normativa europea. Esta retención es de un 15%.

Nótese aquí, que en virtud del Convenio de Doble Imposición entre Lituania y España, podremos solicitar a Neo Finance, escribiendo a su Servicio de Atención al Cliente, que nos apliquen solo una retención del 10%.

Posteriormente, en nuestra Declaración, en base a este Convenio de Doble Imposición, a la hora de tributar por nuestros ingresos en Neo Finance podremos especificar que ya nos han retenido esta cantidad en origen para deducirnos esta cantidad en España.

En cualquier caso, recordad que en TodoCrowdlending.com somos inversores y NO proporcionamos asesoramiento fiscal. Para más detalles y consultas concretas, por favor consultad siempre con Neo Finance y vuestro asesor fiscal local.

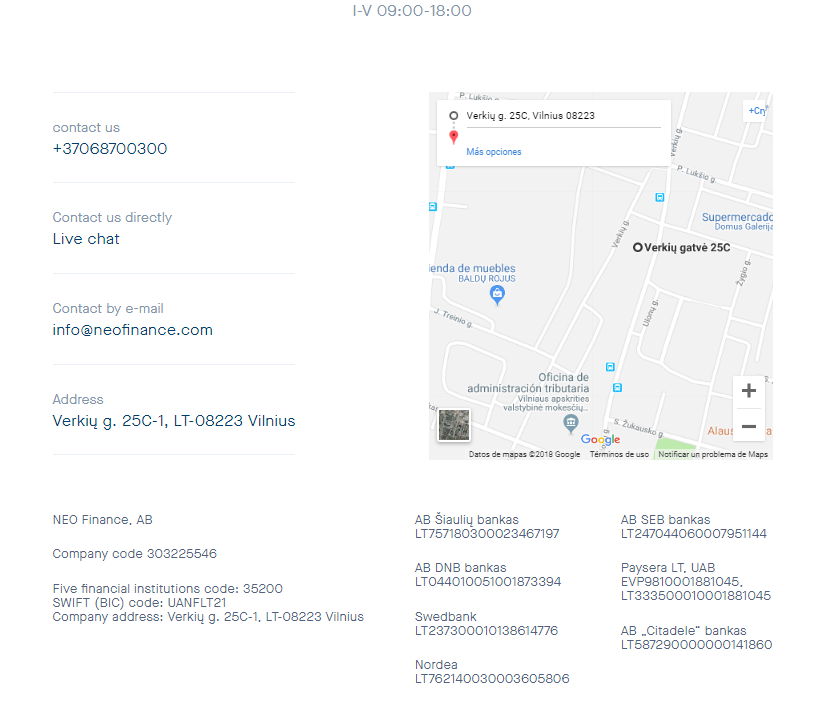

Neo Finance P2P Lending – Datos de Contacto y Atención al Cliente

Neo Finance tiene su sede central en Vilnius, Lituania, y cuenta con un chat en vivo de atención a inversores, además de un teléfono de información disponible de lunes a viernes de 9 a 18 horas.

Por supuesto también tenemos el email info@neofinance.com donde atenderán nuestras consultas rápidamente con profesionalidad y eficiencia.

En nuestra experiencia invirtiendo con ellos, disponen de un Servicio de Atención al Cliente atento y eficaz, que resolverá adecuadamente nuestras dudas e incidencias.

El Equipo detrás de la Empresa

Neo Finance cuenta con un sólido equipo experto en finanzas y tecnología compuesto por más de una veintena de profesionales que velan por la buena marcha de la plataforma y el cuidado de sus clientes e inversores. Entre los rostros más destacados del equipo tenemos:

Aquí os dejamos una presentación de la plataforma que realiza El Presidente de la Junta, Evaldas Remeikis -en inglés- comentando aspectos como su licencia bancaria, la rentabilidad media esperable o el mecanismo del Provision Fund.

NeoFinance España – Opinión Forocoches, Rankia… ¿Paskolu Klubas es fiable?

Neo Finance (anteriormente conocida como Paskolu Klubas) no es una empresa de crowdlending muy conocida en la comunidad de inversores de habla hispana, en parte porque solo recientemente ha dado un giro internacional a su estrategia de marketing, y por otra parte porque no estamos tan acostumbrados a este tipo de plataformas en el Sur de Europa.

En TodoCrowdlending, contamos con experiencia de inversión en varias plataformas de Lituania, y todas nuestras experiencias han sido francamente satisfactorias, en línea con el sentir general de la comunidad internacional de crowdlending que ya forma parte de ellas.

Lituania es un país en el que las Inversiones Participativas están mucho más reguladas y controladas que en países como Letonia, Estonia o ya puestos, España, y en este sentido, creemos que desde un punto de vista de confianza, tienen tantas garantías o más que cualquiera de las anteriores.

En base a nuestra experiencia y a los comentarios positivos de la comunidad internacional, creemos que es sin ninguna duda, una empresa P2P que merece la pena probar.

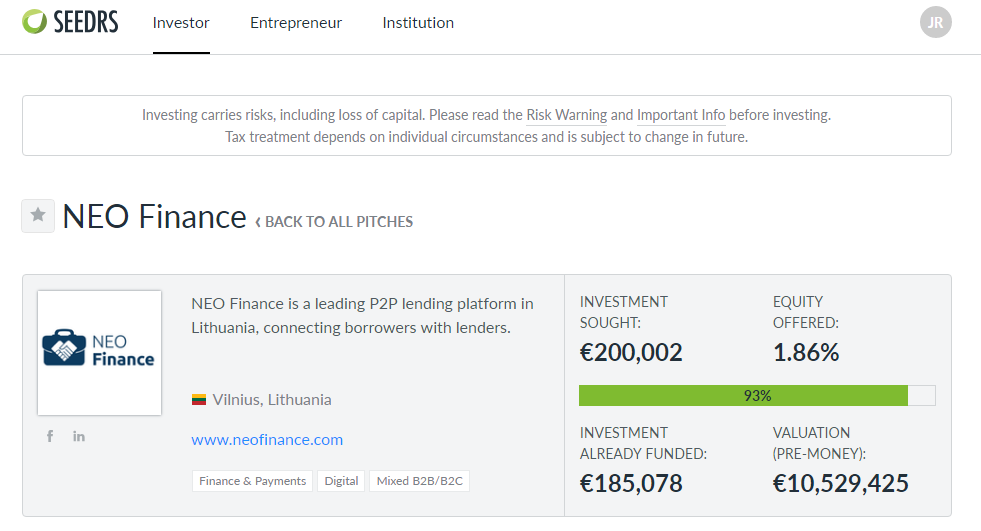

Neo Finance Crowdfunding en Seedrs

Neo Finance lanzó en Octubre de 2018 una campaña de crowdfunding en Seedrs para captar fondos con los que consolidar su expansión al mercado internacional. Un gesto que muestra su firme compromiso por convertirse en una referencia del crowdlending a nivel Europa.

Si eres de los primeros leyendo esta review, quizá todavía estés a tiempo de participar en la campaña de crowdfunding y convertirte no solo en inversor, sino también en accionista de esta compañía líder en Lituania.

Participar no puede ser más sencillo: simplemente tienes que registrarte en Seedrs, buscar Neo Finance e invertir en esta empresa la cantidad que quieras desde poco más de 10 euros.

Nuestra Estrategia de Inversión Personal en Neo Finance

A continuación te comentamos algunos de los aspectos clave de la estrategia que adoptamos en TodoCrowdlending a la hora de invertir en NeoFinance -recordad que esto es nuestra estrategia particular en la plataforma, y cada uno deberá buscar la que más se adecúe a su perfil de riesgo, etc.-:

▷ DIVERSIFICACIÓN: Buscamos invertir cuanto antes en un mínimo de 100 préstamos. Configuramos el modo automático de inversión prácticamente sin filtrar fuera ningún préstamo invirtiendo en todas las clases «A», «B» y «C» cantidades.

▷ MODO SNIPER: Una vez a la semana solemos pasarnos por el Mercado Secundario a lo «francotiradores de la inversión» para ver si logramos cazar algún préstamo con un suculento descuento. Trabajamos el Mercado Secundario en Manual y no lo recomendamos en cualquier caso para las personas con menos experiencia en plataformas P2P… Mercado Primario con Auto-invertir es siempre una apuesta segura para todos.

Opinión Neo Finance 2025 – Conclusión Final

Neo Finance es una plataforma que sorprende tanto por sus prestaciones (tiene prácticamente todo lo que podemos pedir a una web de crowdlending de primera línea, incluyendo Autoinvertir, Mercado Secundario, Buyback…) como por su flexibilidad para adaptarse a distintos estilos de inversión, siendo válida tanto para inversores conservadores como agresivos, para principiantes y para veteranos del P2P.

Además cuenta con un sólido trasfondo regulatorio, con licencia bancaria europea y supervisada directamente por el Banco Central de Lituania, lo cual aporta confianza a la hora comenzar a operar con ellos.

Por último, y no menos relevante, su bonus de bienvenida es a día de hoy probablemente el mejor que existe en estos momentos, lo cual nos da la excusa perfecta para probarla.

Ventajas de Neo Finance – Puntos Fuertes

➊ Atractivas rentabilidades en préstamos P2P con posibilidad de cobertura frente a impagos.

➋ Inversiones por operación desde tan solo 20 euros con un elevado volumen de oferta, lo que permite diversificar rápidamente nuestro capital.

➌ Mercado Secundario muy activo y saludable: una oportunidad para cazar gangas y una gran herramienta para aumentar liquidez en caso necesario.

➍ Plataforma muy sólida, con licencia bancaria europea, 100% regulada y confiable.

➎ Empresa con sede en Lituania, ideal para que los amantes del crowdlending internacional diversifiquemos un poco a nivel país de todo el océano de webs de Letonia y Estonia.

Debilidades y Aspectos a mejorar

➊ No está traducida al castellano, aunque en esta review nos hemos esforzado por explicar los conceptos clave e ilustrarlos en las capturas de pantalla.

➋ Una lástima la comisión de 29 céntimos de euros por retirar fondos de la plataforma. Sinceramente, es irrisoria, y no la notaremos… pero podría haberse llevado el título «0 comisiones» por poco…

➌ Desde 2022 se está quedando atrás en términos de volumen y rendimiento frente a otras alternativas disponibles en el mercado.

Alternativas a Neo Finance

La verdad es que no existen en estos momentos plataformas P2P que ofrezcan un modelo similar y una flexibilidad equivalentes a las de Neo Finance.

Con Bondora es posible por ejemplo llegar a alcanzar incluso mayor rentabilidad bruta… pero NO tiene opción de Fondo de Garantía o cobertura de los préstamos.

Con las típicas plataformas de Buyback letonas, tenemos préstamos garantizados… pero la garantía del originador no es tan segura como la de una entidad bancaria como Neo Finance y además la rentabilidad neta a largo plazo probablemente sea menor.

NeoFinance Foro

¿Te gustaría compartir con nuestra comunidad tu experiencia o tus dudas acerca de esta plataforma?, ¿quieres tener un sitio en el que expresarte y publicar tu opinión?… ¡Este es tu espacio!, déjanos tu comentario en el Foro Neo Finance que habilitamos más abajo.