Robocash es una plataforma europea de inversión P2P con sede en Zagreb (Croacia), lanzada en febrero de 2017 y perteneciente al grupo internacional UnaFinancial. Su propuesta se centra en una operativa muy automatizada, con inversión desde 10 euros, carteras configurables y préstamos originados por compañías vinculadas al propio grupo.

A diferencia de otras plataformas de crowdlending más manuales, Robocash está pensada sobre todo para inversores que buscan una experiencia sencilla y automatizada. A cambio, conviene tener muy presente que hablamos de inversión en derechos de crédito sobre préstamos, no de depósitos bancarios, y que la propia plataforma indica que no está regulada bajo una licencia de servicios financieros.

¿Qué es Robocash P2P? – Estadísticas y datos generales

Robocash es una plataforma orientada a la inversión automatizada en préstamos. El inversor configura una cartera o utiliza soluciones de inversión simplificadas y el sistema asigna los fondos disponibles a préstamos que cumplen los parámetros establecidos.

La plataforma forma parte de UnaFinancial, un grupo fintech con operaciones en distintos mercados de Asia y Europa. Según la información pública de Robocash, todos los originadores actualmente disponibles en la plataforma pertenecen al mismo grupo, lo que facilita el control interno de flujos y riesgos, pero también implica una concentración relevante en un único grupo empresarial.

Datos destacados de Robocash en 2026

- Plataforma: Robocash d.o.o.

- Sede: Zagreb, Croacia.

- Lanzamiento de la plataforma: febrero de 2017.

- Grupo: UnaFinancial.

- Tipo de inversión: derechos de crédito sobre préstamos.

- Divisa: euros.

- Inversión mínima: 10 euros por préstamo.

- Rentabilidad media indicada por la plataforma: en torno al 9,9% anual, variable según cartera, originador, disponibilidad de préstamos y programa de fidelidad.

- Tipos de interés actuales habituales: aproximadamente entre el 8% y el 10,5% anual en los originadores mostrados públicamente.

- Volumen financiado histórico: más de 1.300 millones de euros a través de la plataforma.

- Intereses generados para inversores: más de 40 millones de euros según datos publicados por la plataforma.

- Buyback: garantía de recompra a 30 días en los préstamos disponibles.

- Mercado secundario: disponible, aunque la liquidez no está garantizada.

- Regulación: la propia plataforma indica que no está regulada bajo una licencia de servicios financieros.

Primeros pasos en Robo.cash

Durante el registro se solicitan los datos personales habituales, verificación de identidad y una cuenta bancaria personal válida. La plataforma está disponible en castellano y cuenta con soporte de atención al cliente.

El proceso de alta es relativamente sencillo, pero antes de invertir conviene revisar con calma la documentación legal, la información de riesgos, el funcionamiento de las carteras y las condiciones de retirada.

¿Quiénes pueden convertirse en inversores de Robo.cash P2P?

Pueden registrarse como inversores las personas que cumplan los requisitos básicos indicados por la plataforma:

- Ser mayor de 18 años.

- Tener residencia en la Unión Europea, Reino Unido o Suiza.

- Disponer de una cuenta bancaria personal en una de estas regiones y en euros para depósitos y retiradas.

¿Cómo se deposita dinero en la cuenta de Robocash?

Los fondos se añaden mediante transferencia bancaria a la cuenta indicada dentro del área privada de Robocash. Es importante usar correctamente el identificador o concepto indicado por la plataforma para que el ingreso se asigne al usuario correspondiente.

En condiciones normales, una transferencia bancaria SEPA puede tardar entre 1 y 3 días hábiles, aunque el plazo exacto depende del banco emisor y de posibles controles internos.

Robocash Referral Code – Código invitación referido

Robocash mantiene un programa de invitación en el que tanto el usuario invitado como la persona que invita pueden recibir una bonificación del 0,5% de la inversión realizada durante los primeros 30 días, con un máximo de 10 euros y una inversión mínima de 500 euros para activar la recompensa.

Invertir en préstamos de Robo.cash – Tutorial Autoinvest paso a paso

Robocash está especialmente orientada a la inversión automática. Aunque la interfaz puede haber cambiado respecto a versiones anteriores, la lógica general sigue siendo similar: configurar una cartera, establecer límites de inversión y dejar que el sistema asigne los fondos disponibles a los préstamos que encajen con los parámetros seleccionados.

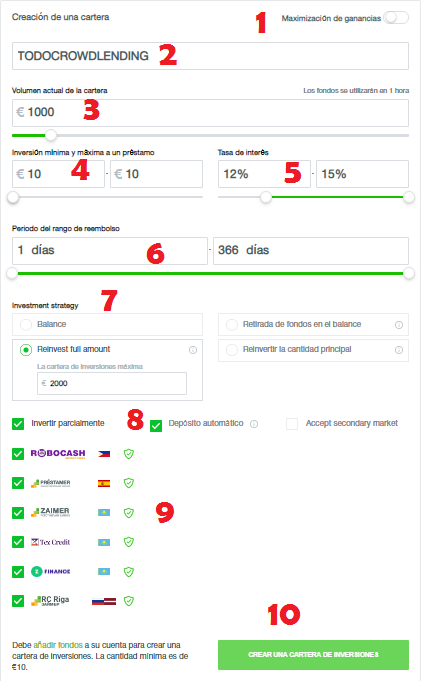

➊ Configuración automática o cartera simplificada

Robocash ha reforzado con el tiempo su enfoque de inversión automatizada. La plataforma permite crear carteras de forma sencilla y, en algunas configuraciones, utilizar soluciones tipo cartera automática o de un solo clic.

Esta simplicidad puede resultar cómoda, pero no debería sustituir la revisión previa de riesgos, originadores, plazos, rentabilidades y exposición total al grupo UnaFinancial.

➋ Nombre de la cartera

Podemos elegir un nombre para identificar cada cartera. Esto resulta útil si queremos separar diferentes estrategias, por ejemplo una cartera de corto plazo y otra con vencimientos más amplios.

➌ Volumen máximo de la cartera

Este parámetro indica cuánto capital queremos asignar a una configuración concreta. Si tenemos 1.000 euros disponibles y queremos invertirlos todos con una misma cartera, podríamos establecer ese importe como volumen objetivo.

➍ Inversión mínima y máxima por préstamo

Robocash permite invertir desde 10 euros por préstamo. Desde una perspectiva de diversificación, normalmente tiene sentido evitar importes demasiado elevados por préstamo, especialmente si el capital total invertido en la plataforma no es alto.

Una configuración prudente suele priorizar una exposición repartida entre el mayor número posible de préstamos, siempre teniendo en cuenta que todos los originadores pertenecen al mismo grupo empresarial.

➎ Tasa de interés

El rango de intereses disponible ha cambiado respecto a años anteriores. En 2026, los originadores mostrados públicamente por Robocash se mueven aproximadamente entre el 8% y el 10,5% anual, antes de posibles mejoras por programa de fidelidad.

Por este motivo, conviene evitar expectativas basadas en rentabilidades antiguas del 12%, 13% o 14%, que no necesariamente reflejan la situación actual de la plataforma.

➏ Periodo de reembolso

Robocash combina préstamos de corto plazo con préstamos de mayor duración. Los originadores actuales muestran plazos que pueden ir desde pocos días hasta varios años, dependiendo del tipo de préstamo y del originador.

Aunque históricamente Robocash se asoció sobre todo a préstamos de muy corto plazo, en 2026 también existen exposiciones de mayor duración, por lo que es importante revisar los vencimientos antes de invertir.

➐ Estrategia de inversión

La plataforma permite distintas formas de gestionar los fondos que van venciendo. La denominación exacta puede variar con el tiempo, pero conceptualmente encontramos tres enfoques principales:

7.1. Mantener fondos en balance

Los pagos recibidos quedan disponibles en la cuenta del inversor y no se reinvierten automáticamente hasta que se asignan de nuevo a una cartera o se retiran.

7.2. Reinversión completa

Capital e intereses se reinvierten automáticamente mientras la cartera no supere el volumen máximo definido. Es la opción más orientada a mantener el capital trabajando, aunque también aumenta el tiempo de exposición a la plataforma.

7.3. Reinversión parcial

Puede configurarse una estrategia en la que se reinvierta el principal, pero los intereses queden disponibles en balance. Este enfoque puede encajar con inversores que quieren mantener una exposición estable y retirar progresivamente los rendimientos.

➑ Opciones relevantes

8.1. Invertir parcialmente

Permitir inversión parcial facilita repartir el capital entre más préstamos y mejora la diversificación interna de la cartera. Si se desactiva, la inversión podría quedar limitada a préstamos que puedan financiarse íntegramente con el importe disponible.

8.2. Depósito automático

Si está activado, los nuevos fondos depositados pueden asignarse automáticamente a la cartera correspondiente. Si está desactivado, quedarán en balance hasta que el inversor los asigne manualmente.

8.3. Mercado secundario

Robocash dispone de mercado secundario, pero esto no debe interpretarse como liquidez garantizada. Poder poner préstamos a la venta no significa necesariamente que exista siempre comprador inmediato ni que la salida sea instantánea.

➒ Originadores de crédito

Robocash ya no debe analizarse con la foto antigua de Préstamer, Zaimer o Tez Finance como elementos centrales de la plataforma. La información pública actual muestra originadores y vehículos vinculados al grupo UnaFinancial, entre ellos:

- Big Loan – préstamos al consumo en Filipinas, con plazos aproximados de 7 a 180 días y tipos para inversores en torno al 8%-9%.

- Digido – préstamos al consumo en Filipinas, con plazos aproximados de 7 a 183 días y tipos para inversores en torno al 8%-10,5%.

- RC Bucharest / Kazakhstan – vehículo de financiación vinculado a operaciones del grupo en Kazajistán, con préstamos comerciales y plazos que pueden llegar hasta 1.095 días.

- RC Bucharest / Robocash SG – vehículo vinculado a Robocash PTE. LTD. en Singapur, también con préstamos comerciales y plazos de hasta 1.095 días.

A efectos de riesgo, el punto clave no es solo el número de originadores, sino la concentración en el mismo grupo empresarial. Esto puede mejorar el control interno, pero reduce la diversificación real frente a plataformas con originadores independientes.

➓ El paso final

Una vez revisados los parámetros, se crea la cartera y la plataforma empieza a invertir el dinero disponible según las condiciones seleccionadas. Antes de activarla, es recomendable comprobar importe máximo, plazos, originadores, tipo de interés y estrategia de reinversión.

Loan originators – Prestamistas actuales de Robocash

Robocash financia préstamos originados por empresas o vehículos vinculados a UnaFinancial. En 2026, el enfoque principal se reparte entre préstamos al consumo en Filipinas y financiación comercial relacionada con operaciones del grupo en Kazajistán y Singapur.

Big Loan

Big Loan es una aplicación de préstamos al consumo en Filipinas, operada por Fingertip Lending Corp. y vinculada al grupo UnaFinancial. Según la información pública de Robocash, ofrece préstamos de consumo con plazos aproximados de 7 a 180 días y buyback del 100%.

Digido

Digido es una marca de préstamos al consumo en Filipinas. Robocash indica que opera mediante Digido Finance Corp. y que ofrece soluciones de financiación online automatizadas. Los préstamos publicados para inversores se sitúan en plazos aproximados de 7 a 183 días.

RC Bucharest / Kazakhstan

RC Bucharest aparece como vehículo de propósito específico utilizado para financiar compañías del grupo UnaFinancial, incluyendo operaciones relacionadas con Kazajistán. En este caso hablamos de préstamos comerciales, no del típico préstamo al consumo de corto plazo.

RC Bucharest / Robocash SG

RC Bucharest también aparece asociado a financiación vinculada a Robocash PTE. LTD. en Singapur. De nuevo, se trata de exposición comercial dentro del grupo UnaFinancial, con plazos potencialmente más largos que los micropréstamos tradicionales.

Garantía de recompra Robocash Buyback Lending

Todos los préstamos disponibles en Robocash se presentan con garantía de recompra o buyback. Según la plataforma, si el prestatario retrasa el pago, el originador recompra el derecho de crédito no más tarde de 30 días después de la fecha de vencimiento, abonando también los intereses correspondientes al periodo de tenencia.

Esta garantía es un elemento positivo frente a préstamos sin protección contractual, pero no debe confundirse con una garantía bancaria ni con una cobertura pública. El riesgo principal pasa a concentrarse en la solvencia del originador y del propio grupo que respalda la operación.

Robo.cash mercado secundario y liquidez

Robocash cuenta con mercado secundario y la plataforma indica que no cobra comisiones a los inversores por operaciones como depósitos, retiradas, gestión de cartera o mercado secundario.

Aun así, la liquidez nunca debe darse por garantizada. En préstamos P2P, vender antes del vencimiento depende de que exista demanda, de las condiciones del préstamo y de la situación del mercado en ese momento.

Robo.cash P2P – Parámetros de inversión relevantes

En esta sección analizamos los parámetros más importantes antes de invertir en Robocash.

➊ Tipo de interés

La rentabilidad disponible ha bajado respecto a los años en los que Robocash ofrecía habitualmente préstamos al 12% o más. En 2026, el rango público de los originadores actuales se sitúa aproximadamente entre el 8% y el 10,5% anual, con una rentabilidad media indicada por la plataforma cercana al 9,9%.

El programa de fidelidad puede mejorar el tipo aplicable a ciertos inversores, pero para alcanzarlo es necesario mantener importes elevados invertidos en carteras.

➋ Plazo de inversión

Robocash sigue teniendo exposición a préstamos de corto plazo, especialmente en Filipinas, pero también incluye préstamos comerciales con vencimientos que pueden llegar hasta 1.095 días. Este cambio es relevante porque afecta a liquidez, reinversión y duración media de la cartera.

➌ Concentración de grupo

Uno de los puntos más importantes al analizar Robocash es que los originadores pertenecen al grupo UnaFinancial. Esto permite un mayor control interno, pero también significa que la diversificación real frente a riesgo de grupo es limitada.

➍ Disponibilidad de préstamos y cash drag

Como ocurre en otras plataformas P2P, puede haber momentos en los que no todo el capital se invierta inmediatamente. El dinero no invertido en balance no genera rentabilidad, por lo que la rentabilidad real del inversor puede diferir de la rentabilidad nominal de los préstamos.

Robocash crowdlending rentabilidad anual

La expectativa razonable de rentabilidad en Robocash en 2026 debería situarse más cerca del rango 8%-10,5% anual, con una media pública en torno al 9,9%, y no en el 12%-14% que podía verse en etapas anteriores de la plataforma.

La rentabilidad real dependerá de varios factores:

- tipo de interés de los préstamos disponibles;

- porcentaje de capital efectivamente invertido;

- plazos de los préstamos;

- posibles retrasos;

- nivel del programa de fidelidad;

- cash drag o dinero parado en balance;

- posibles cambios en la oferta de préstamos.

Por tanto, aunque Robocash sigue ofreciendo una rentabilidad superior a productos conservadores tradicionales, el binomio rentabilidad-riesgo debe analizarse con prudencia.

Opinión Robocash España, Forocoches, Rankia, review – ¿es de fiar?, ¿Robocash paga?

Nuestra visión sobre Robocash es positiva en términos de trayectoria, automatización y cumplimiento histórico publicado por la plataforma. Robocash afirma que, desde su lanzamiento, los inversores han recibido el dinero dentro de los plazos prometidos o del periodo cubierto por el buyback.

Dicho esto, en una reseña actualizada y prudente no nos parece adecuado afirmar de forma absoluta que una plataforma es “segura” o que “siempre pagará”. Robocash ha mostrado una trayectoria sólida dentro del sector P2P, pero sigue siendo una inversión con riesgo de crédito, riesgo de originador, riesgo de plataforma, riesgo regulatorio y riesgo de liquidez.

Las retiradas se realizan desde el balance del inversor. Robocash indica que se pueden retirar importes de 50 euros o más, y que cantidades inferiores deben gestionarse contactando con atención al cliente. El plazo indicado por la plataforma para recibir el dinero en el banco es de hasta 3 días hábiles.

Fiscalidad Robocash P2P – Tributación 2026

Robocash indica que no practica retención fiscal a los inversores y que cada usuario es responsable de declarar los rendimientos conforme a la normativa de su país de residencia.

En el caso de residentes fiscales en España, los intereses generados por plataformas P2P suelen integrarse en la base del ahorro como rendimientos del capital mobiliario, aunque siempre conviene consultar con un asesor fiscal si existen dudas, especialmente si hay importes relevantes, cambios de residencia fiscal o situaciones particulares.

La plataforma permite descargar informes fiscales o extractos desde el área de usuario, lo que puede facilitar la preparación de la declaración.

Robo.cash Loyalty Program Bonus – Programa de fidelidad Robocash

Robocash mantiene un programa de fidelidad con tres niveles en función del importe invertido en carteras. Los fondos que están simplemente en balance no computan para el nivel de fidelidad.

- Standard: de 50 € a 19.999 €, sin incremento adicional.

- Gold: de 20.000 € a 49.999 €, +0,5% adicional.

- Platinum: desde 50.000 €, +0,8% adicional.

Este programa puede mejorar la rentabilidad efectiva de los inversores con mayor volumen, pero no debería ser el criterio principal para invertir importes elevados. Antes de buscar un nivel superior de fidelidad, conviene valorar si la exposición total a Robocash y al grupo UnaFinancial encaja con nuestra cartera global.

Robocash opiniones 2026 y conclusión final

Robocash sigue siendo una de las plataformas P2P europeas más reconocibles dentro del nicho de inversión automatizada en préstamos. Su principal atractivo está en la facilidad de uso, el historial operativo, la integración con UnaFinancial, la inversión mínima reducida y la garantía de recompra a 30 días.

En el lado menos favorable, la plataforma no está regulada bajo licencia financiera, existe concentración en un único grupo, la inversión manual es limitada o inexistente, la liquidez no está garantizada y las rentabilidades actuales son más moderadas que en etapas anteriores.

Robocash Group ventajas y puntos fuertes

- Plataforma con trayectoria desde 2017.

- Operativa muy sencilla y automatizada.

- Inversión mínima desde 10 euros por préstamo.

- Buyback a 30 días en los préstamos disponibles.

- Originadores integrados dentro del grupo UnaFinancial.

- Datos públicos de volumen financiado superiores a 1.300 millones de euros.

- Mercado secundario disponible.

- Sin comisiones indicadas para depósitos, retiradas, mercado secundario o gestión de cartera.

- Programa de fidelidad para inversores con mayor volumen.

Review Robocash debilidades y aspectos a mejorar

- No está regulada bajo una licencia de servicios financieros.

- La inversión se realiza en derechos de crédito, no en depósitos protegidos.

- Concentración relevante en el grupo UnaFinancial.

- Rentabilidades actuales más bajas que las de años anteriores.

- Puede existir cash drag si no hay suficientes préstamos disponibles.

- La liquidez del mercado secundario no está garantizada.

- Importe mínimo ordinario de retirada de 50 euros.

- Menor control manual que en otras plataformas P2P.

- Exposición a mercados extracomunitarios como Filipinas, Kazajistán o Singapur.

Robocash Bonus

Robocash no destaca actualmente por ofrecer grandes campañas promocionales universales de bienvenida. Sí mantiene un programa de invitación en el que ambas partes pueden recibir una recompensa del 0,5% de la inversión realizada durante los primeros 30 días, con un máximo de 10 euros y una inversión mínima de 500 euros.

Como siempre, este tipo de promociones deben considerarse un extra menor y no una razón principal para invertir. Lo importante es analizar la plataforma, los riesgos, la rentabilidad esperada y el encaje dentro de nuestra cartera.

Aviso importante:

El contenido publicado en TodoCrowdlending tiene finalidad exclusivamente informativa y divulgativa. No constituye asesoramiento financiero, recomendación de inversión ni invitación personalizada a invertir. La inversión en crowdlending, crowdfunding inmobiliario, préstamos participativos, inversión inmobiliaria tokenizada u otros activos alternativos implica riesgos, incluyendo la posible pérdida parcial o total del capital invertido, falta de liquidez, retrasos, impagos y cambios regulatorios. Algunas páginas pueden contener enlaces de afiliación o formar parte de colaboraciones comerciales, lo que puede generar ingresos para la web sin coste adicional para el usuario. Cada inversor debe realizar su propio análisis y, en caso necesario, consultar con un profesional independiente antes de tomar decisiones de inversión. Lee el Descargo de Responsabilidad completo en https://todocrowdlending.com/descargo-de-responsabilidad/