¡Saludos Crowdlenders y bienvenidos a un nuevo episodio de la serie Diccionario Financiero del Crowdlender :)!

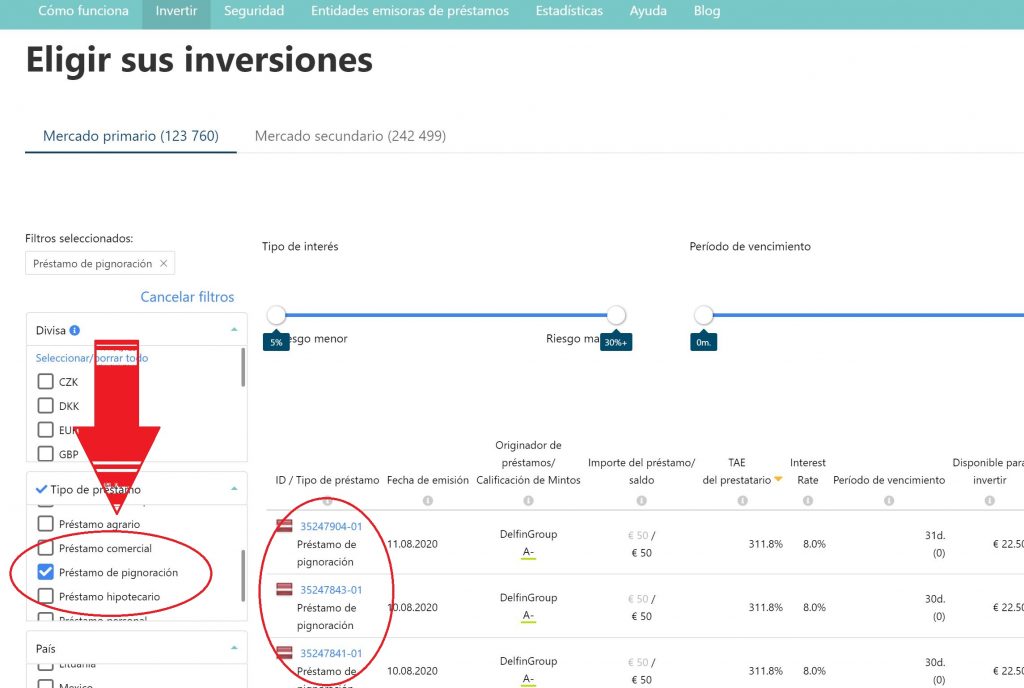

En el artículo de hoy vamos a tratar un término con el que podemos toparnos en plataformas tan populares como Mintos o incluso en el día a día de nuestra vida offline: la pignoración y los préstamos pignorados.

¿Qué es Pignorar Dinero?

Pignorar no es más que aportar un bien como garantía de pago en el contexto de la solicitud de un préstamo. Dicho bien, eso sí, dejará de ser de nuestra propiedad -y de hecho no podremos siquiera utilizarlo- y pasará a pertenecer al prestamista hasta que se realice el repago completo de dicho crédito o préstamo.

Se pueden pignorar un amplísimo rango de bienes, desde inmuebles hasta acciones de bolsa, pasando objetos personales como joyas, arte, una colección monedas o sellos antiguos, etc.

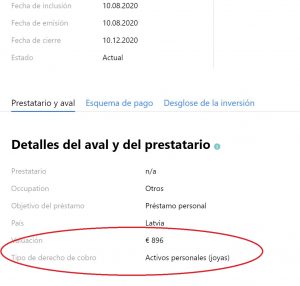

En Mintos, para cada uno de estos préstamos podremos comprobar qué activo ha sido pignorado y qué LTV (loan to value) genera la valoración de ese activo pignorado (aquí, como en los préstamos hipotecarios, cuanto menor LTV, mejor, y de nuevo también es importante una adecuada valoración de los activos por parte del prestamista, para asegurarnos recobro en caso de impagos).

Préstamo Pignorado Ejemplo – (Veamos un Caso Real)

Imaginemos que Javier necesita urgentemente 800 euros para cubrir una serie de gastos domésticos que le han surgido a causa de la avería de varios electrodomésticos en su hogar. Tras analizar varias opciones, decide acudir a una entidad de crédito que ante sus bajos ingresos mensuales le ofrece concedérselo a cambio de la pignoración de algunos de sus activos.

Para llevar a cabo la operación, Javier decide pignorar:

*Un colgante de oro

*Su colección de sellos

*Su consola de videojuegos de última generación con 10 juegos

Los peritos de la entidad de crédito realizan una valoración de los diferentes activos ofrecidos por Javier y llegan a la conclusión de que su valor total asciende a unos 1.200 euros.

El analista de riesgo de la entidad, observa que el LTV es del 66% (800/1200), y considera este Loan to Value ratio adecuado según las políticas de la empresa de crédito.

El gestor del crédito le informa a Javier de que el colgante, la colección de sellos y la consola de videojuegos pasarán a ser custodiados por la entidad de crédito y no podrá hacer uso de ellos hasta la devolución completa del préstamo.

Javier acepta las condiciones y en unos pocos días ingresan los 800 euros en su cuenta bancaria.

Pasan los meses y desafortunadamente Javier no consigue devolver ninguna de las cuotas del préstamo. Pasado el vencimiento de la operación y el período de gracia, tras no llegar a un acuerdo con Javier, la empresa de crédito decide vender en una subasta cada uno de los artículos de Javier, obteniendo un total de 1.000 euros por todos ellos.

Si nosotros hubiésemos invertido en esta operación, habríamos logrado recuperar nuestro dinero -y probablemente obtener al menos una parte de nuestros intereses-, dado que aunque el prestatario no abonó ninguna cuota, en la subasta de sus bienes pignorados se obtuvieron suficientes fondos para cubrir el capital (1.000 euros vs 800 euros) a pesar de que la valoración de los peritos estuvo algo errada (1.200 euros vs 1.000 euros realmente obtenidos).

¿Desde el Punto de Vista del Inversor son Interesantes los Préstamos de Pignoración?

Esta es probablemente la pregunta del millón que nos estamos haciendo muchos de nosotros, y al final, la respuesta dependerá de cada uno, de nuestro perfil y nuestras características particulares. Lo que sí podemos afirmar es que los préstamos pignorados ofrecen una garantía adicional de cobro que los simples préstamos personales, equiparable en cierto modo a los préstamos vehículo o incluso a los préstamos con garantía hipotecaria.

Ahora bien, en última instancia, el valor de LTV y la calidad de la valoración del mismo serán críticos a la hora de juzgar la seguridad de una operación de estas características… y no olvidemos que si existe Buyback u otras garantías adicionales a nivel Originador o a nivel plataforma, es incluso posible que no sea tan relevante la garantía intrínseca (bienes en prenda y loan to value) de la operación en concreto sino la solvencia del Originador que pignora dinero o el emisor de la garantía extrínseca.

Aviso importante:

El contenido publicado en TodoCrowdlending tiene finalidad exclusivamente informativa y divulgativa. No constituye asesoramiento financiero, recomendación de inversión ni invitación personalizada a invertir. La inversión en crowdlending, crowdfunding inmobiliario, préstamos participativos, inversión inmobiliaria tokenizada u otros activos alternativos implica riesgos, incluyendo la posible pérdida parcial o total del capital invertido, falta de liquidez, retrasos, impagos y cambios regulatorios. Algunas páginas pueden contener enlaces de afiliación o formar parte de colaboraciones comerciales, lo que puede generar ingresos para la web sin coste adicional para el usuario. Cada inversor debe realizar su propio análisis y, en caso necesario, consultar con un profesional independiente antes de tomar decisiones de inversión. Lee el Descargo de Responsabilidad completo en https://todocrowdlending.com/descargo-de-responsabilidad/