Zank es la plataforma líder en préstamos P2P en España, operando desde 2013 y con ya más de 1.000 préstamos financiados a su espalda.

Su misión es poner en contacto personas solventes que buscan financiación con inversores de obtener buenas rentabilidades.

La idea suena bien, pero… desde el punto de vista del inversor en crowdlending ¿cumplen con las expectativas previstas?

¡Lo analizamos todo en detalle en esta completa review, no os lo perdáis!

[amazon table=»1107″]¿Qué es Zank P2P? – Estadísticas y Datos Globales

Zank es una de las pioneras en el panorama del crowdlending español que ya en 2013 empezó a introducir el concepto de los préstamos participativos en el incipiente mercado nacional.

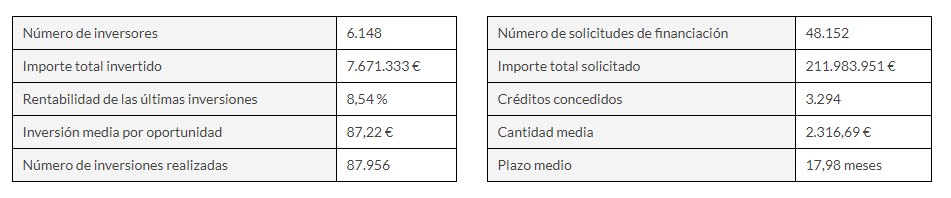

A fecha de hoy cuenta con una trayectoria de más de un lustro y una comunidad de más de 6.000 inversores que han financiado créditos por importe de casi 10.000.000 de euros en todo este tiempo.

No son malas cifras para una plataforma muy geolocalizada en España, que presenta sin embargo un buen puñado de aspectos a mejorar que analizaremos al detalle en esta review.

Primeros Pasos en Zank

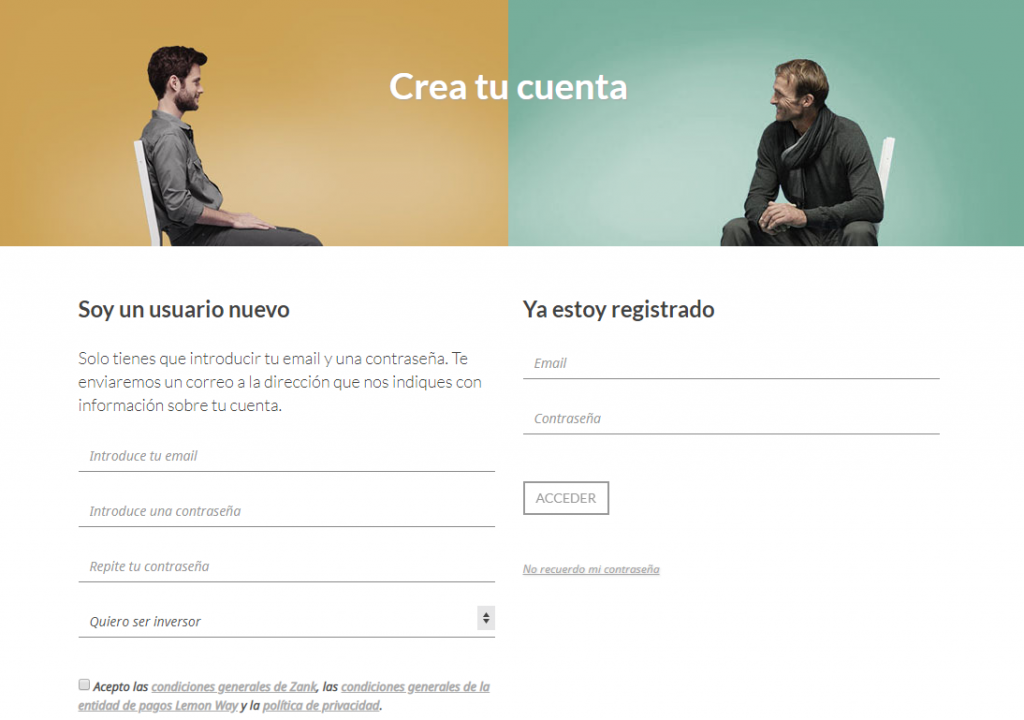

Abrir una nueva cuenta en Zank es un proceso muy sencillo, y en pocos minutos la tendremos totalmente configurada para poder invertir. Hay que tener en cuenta que en paralelo a la apertura de nuestra cuenta en Zank, abriremos también una cuenta en la entidad de pago Lemon Way -habitual en varias plataformas de crowdlending españolas- para enviar y recibir los pagos.

Requisitos para convertirse en inversor en la plataforma de Zank

+ Ser mayor de edad, en el caso de España, contar con más de 18 años.

+ El registro y apertura de cuenta en principio está abierta para ciudadanos de todas los países.

Pasos en la Apertura de Cuenta de Inversor de Crowdlending Zank

+ Rellenar el cuestionario de alta de nuevo inversor

+ Verificar nuestra dirección de correo electrónico, pinchando en el correo de bienvenida

+ Ingresar fondos en nuestra cuenta bien mediante tarjeta de crédito o transferencia bancaria.

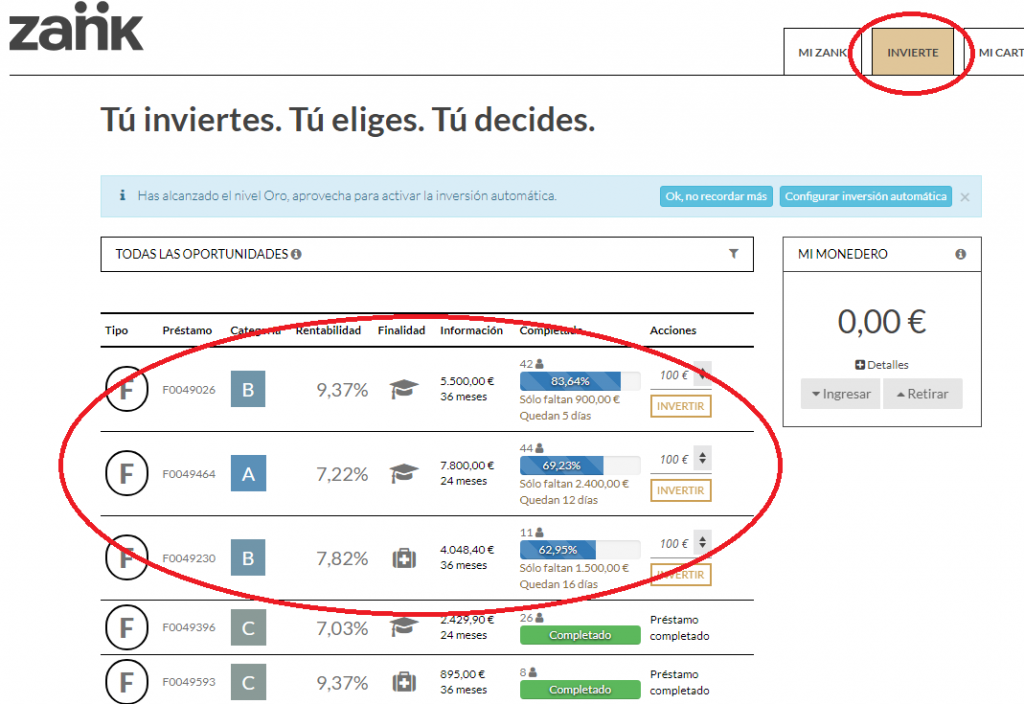

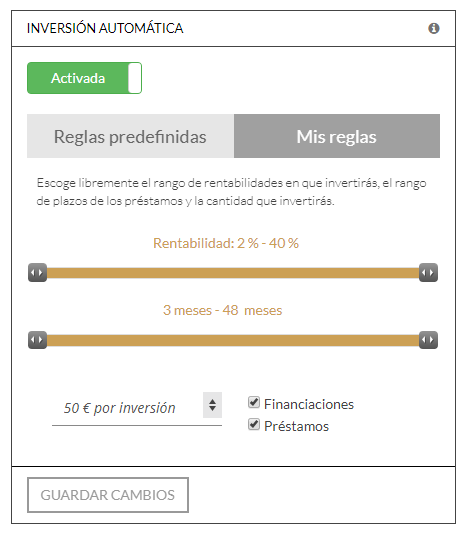

+ Si quieres invertir en préstamos P2P de forma mucho más diversificada, sin comisiones y con mucha mayor rentabilidad potencial en una empresa que lleva generando rentabilidad desde 2008, prueba BONDORA (review). + Si quieres acceder al mayor mercado de préstamos europeo, incluyendo tanto préstamos a personas como a empresas, prueba MINTOS (reseña). + Tarjeta de Crédito: Zank ofrece la posibilidad de ingresar instantáneamente dinero en nuestra cuenta de inversión simplemente realizando un cargo a la tarjeta de crédito de nuestra elección. Se trata sin duda de una opción muy cómoda para empezar a operar al instante. + Transferencia Bancaria: Al igual que en la mayoría de plataformas de crowdlending, con Zanks podremos realizar transferencias SEPA a nuestra cuenta de inversor sin coste para aumentar nuestro saldo disponible. En la actualidad no existen promociones ni bonificaciones en Zank ni para nuevos usuarios ni para inversores ya registrados. En cuanto haya una oferta disponible nos aseguraremos de actualizar esta sección para que no pierdas ninguna oportunidad de maximizar tu rentabilidad. Uno de los grandes puntos débiles de Zank son las enormes comisiones que cobra al inversor, yendo totalmente a contracorriente con respecto a prácticamente todas las plataformas de crowdlending europeas y muchas de las españolas. Este aspecto lastra -y mucho- la rentabilidad neta alcanzable en Zank, y es uno de los factores que sin ninguna duda bajan su nota global. Concretamente, Zank cobra las siguientes comisiones según su libro de tarifas: + Comisión de Gestión de Cartera: 2% anual del saldo vivo medio (saldo que está invertido en los préstamos). + Comisión de transferencia bancaria NO SEPA: Coste fijo de 6 euros Zan La única opción disponible para la mayoría de los inversores en Zank es la inversión manual en los préstamos que ofrece la plataforma. Existe la opción de Auto-invertir, pero solo está disponible para los usuarios «Nivel Oro», es decir, los que están acreditados conforme a la legislación española. Estas trabas a la gestión pasiva y el Auto-invest es otro de los aspectos que afecta negativamente a esta plataforma P2P, dado que es común que los mejores préstamos -los de mayor rentabilidad y menor riesgo- vuelen en minutos en manos de los inversores automáticos sin dar la más mínima oportunidad a los inversores manuales. En la pestaña INVERTIR de Zank tenemos acceso a todos los préstamos publicados en la plataforma, donde de un rápido vistazo veremos la rentabilidad y el plazo de cada uno de ellos, así como número de inversores que ya están tomando posiciones en el mismo. Desde esta misma pantalla, pulsando sobre uno de los préstamos podremos ver algunos detalles más acerca de los mismos, así como especificar la cantidad que queremos invertir en el mismo. Debemos tener en cuenta que la inversión mínima en un préstamo es por importe de 50 euros, lo cual es un umbral bastante alto para ser una plataforma P2P, lo que dificultará nuestra capacidad de diversificar rápidamente con poco capital. La función de Auto-Invest de Zank es extremadamente simple y sencilla, tan solo debemos acotar la rentabilidad objetivo deseada y el plazo del préstamo, además de indicar cuánto dinero invertiremos en cada crédito (a partir de 50 euros) El problema es que está funcionalidad NO está disponible para todos los inversores, sino solamente para los Inversores Acreditados -aquellos profesionales de las inversiones o que disponen de un patrimonio líquido suficiente- Si queremos invertir una cierta cantidad de capital en Zank sí que recomendamos usar el Auto-Invertir -acreditándose como Inversor si es posible- , dado que de lo contrario algunos buenos préstamos volarán en cuestión de minutos sin darnos tiempo a invertir en manual. Si no podemos o no deseamos acreditarnos como Inversores Profesionales nuestra rentabilidad y diversificación a largo plazo en Zank se verá mermada, así que tenedlo en cuenta. Nada que objetar a la página web y plataforma de Zank, con un diseño moderno y funcional, sin florituras innecesarias y orientado a una fácil lectura de los datos y acceso a la información por parte del inversor. Ningún préstamo listado en Zank viene con Buyback o Garantía de Recompra en caso de retrasos en los pagos… Esto no tiene por qué ser malo en sí mismo, si la rentabilidad de los mismos fuese suficiente para compensar las posibles pérdidas…. Desafortunadamente, en el caso de esta plataforma P2P española esta condición no se cumple, y la ausencia de una red de seguridad como el Buyback hace que la rentabilidad a largo plazo se resienta aún más comparada con otras plataformas de lending europeas. Otro punto débil de Zank, y más teniendo en cuenta el resto de aspectos negativos, es su ausencia de Mercado Secundario donde poder obtener liquidez en caso de necesitar vender rápidamente nuestros préstamos. Zank NO cuenta con esta funcionalidad, y los préstamos son típicamente a medio o largo plazo (uno o varios años) con lo que nuestro dinero quedará bloqueado durante bastante tiempo… En esta parte de la Review analizaremos los parámetros a tener en cuenta a la hora de invertir en Zank, sus valores habituales y los valores recomendados para invertir. La rentabilidad típica de los préstamos ofrecidos en Zank oscila entre el 6 y el 12%, lo cual es un nivel relativamente aceptable si no fuese por la comisión de gestión del 2% (a deducir de esa rentabilidad) que cobran a todos los inversores y la aparición de retrasos y defaults a medio y largo plazo que restan rentabilidad neta. Puestos a elegir, interesa en este punto diversificar al máximo, optando por un mix prudente de préstamos de alta rentabilidad y mayor riesgo y préstamos de menor rentabilidad -y menor riesgo teórico- Existe una cierta dispersión dentro de la variable temporal de los préstamos listados en Zank… De esta forma tenemos desde créditos a corto plazo (6 meses) hasta préstamos a largo plazo (60 meses). Es importante recordar que Zank NO tiene mercado secundario, así que siempre que sea posible, a igualdad del resto de parámetros es recomendable invertir en préstamos con vencimiento más cercano, siempre sin sacrificar el grado de diversificación que tenemos en la plataforma. En Zank todos los préstamos se dividen en 3 clases: A, B o C, siendo A la más segura y la que más probabilidades de devolución de capital e intereses tiene y C la categoría de mayor riesgo. Una vez, la clave en este punto es diversificar entre las 3 tipologías de préstamos disponibles, con una sabia combinación de «A», «B» y «C» sin obsesionarnos con una clase concreta (ni la clase «A» nos va a asegurar al 100% el retorno del capital ni la inversión en clase «C» exclusivamente parece prudente desde un punto de vista rentabilidad/riesgo a a largo plazo). Zank NO es un marketplace dependiente de diferentes entidades de crédito u originadores ni de Garantías de Buyback que protejan las inversiones. La plataforma se limita a listar préstamos de particulares para que otros particulares los financien. Desde 2016, esta publicación de nuevas operaciones se lleva a través de agentes afiliados a Zank, que ofrecen esta financiación a sus clientes y evalúan el riesgo del crédito previa publicación en el marketplace. Uno de los puentes fuertes de Zank es que desde febrero de 2018 está autorizada por la CNMV para operar como Plataforma de Préstamos Participativos (con Número de Registro 23), y es que con la entrada Ley 5/2015, muchas entidades españolas todavía siguen en trámites para obtener el registro por parte del Regulador. Sin duda, este factor otorga un plus de confianza para el inversor, aunque no debemos olvidar que la CNMV NO monitoriza las inversiones particulares, y es responsabilidad de cada uno decidir si es adecuada a nuestro perfil de riesgo o no. Telefono Zank no cuenta con un gratuito fijo de contacto, pero está disponible las 24 horas en las redes sociales, incluyendo Twitter, Facebook e Instagram y por supuesto en el email de contacto zank@zank.com.es Las peticiones y solicitudes enviadas a su Servicio de Atención al Cliente han sido siempre atendidas rápida y adecuadamente. Como hemos comentado anteriormente, la rentabilidad anual teórica de los préstamos de Zank se sitúa en torno a un 8 o un 9%, lo cual podría ser aceptable, pero existen 2 factores que impactan gravemente la rentabilidad real y que implican que a largo plazo lo normal es que esta se reduzca al entorno del 3-4% -y en casos en los que no haya diversificación suficiente pueda llegar a ser inferior o incluso negativa- El primero de esos factores es la excesiva comisión de gestión que cobra Zank a los inversores del 2% anual que se resta directamente a la rentabilidad potencial de los préstamos. El segundo de los factores es la aparición de retrasos e impagos con relativa frecuencia, sin que tengamos mercado secundario o Buyback para protegernos, que de nuevo restan rentabilidad a nuestra cartera, y mucho más en caso de no estar suficientemente diversificados con al menos 50 préstamos (50*50= 2.500 euros mínimo). Por todo ello, Zank se presenta como una pobre elección para el inversor de crowdlending y P2P en términos de rentabilidad pura. Zank abona puntualmente cualquier solicitud de retirada de dinero de la cuenta que realizamos en un tiempo récord. Habitualmente en 24 horas tendremos el dinero con nosotros en el banco. Las retiradas se pueden hacer desde un solo céntimo de euro y no tienen comisiones salvo que se haga una transferencia a cuentas no europeas. Si nos animamos a invertir en Zank, debemos tener presente que Zank NO realiza retenciones de los intereses que generamos en su plataforma, por lo que tendremos que declarar los correspondientes ingresos y abonar la parte que nos toca en nuestra Declaración de la Renta anual. En caso de dudas, consultad con un asesor fiscal. Todas las reseñas que hemos investigado en foros generalistas y foros financieros específicos coinciden en la seriedad y confianza de Zank, que lleva más de un lustro de trayectoria intachable en el mundo del crowdlending y está en línea con nuestra propia experiencia como clientes de la plataforma. En este sentido, no hay nada que comentar excepto la confianza que genera una marca establecida como la de Zank en los préstamos P2P. Zank es una de las plataformas pioneras en crowdlending P2P en España, y tiene mérito la trayectoria y las cifras que ha conseguido esta empresa en su primer lustro de andadura culminando con su autorización por parte de la CNMV en 2018. Sin embargo, desde el punto de vista del inversor en P2P, existen muy pocas razones para acudir a ellos buscando una rentabilidad adecuada para nuestro capital: comisiones elevadas, escasa diversificación, funcionalidad limitada y retrasos y defaults relativamente frecuentes hacen que su rendimiento sea bastante pobre comparado con otras plataformas punteras europeas. ➊ Empresa con una sólida trayectoria en el crowdlending y préstamos P2P desde 2013 ➋ Plataforma de Financiación Participativa (PFP) autorizada por la CNMV en España desde 2018 ➊ Enorme comisión de «Gestión de Cartera» del 2% anual que merma notablemente el rendimiento de nuestra cartera de préstamos. ➋ Función de Auto-Invertir SOLO disponible para Inversores Oro (Acreditados), lo cual dificulta aún más conseguir préstamos rentables y diversificar adecuadamente. ➌ 50 euros de inversión mínima por préstamo nos parece excesiva para una plataforma de préstamos personales, lo que dificulta diversificar adecuadamente, que a su vez redunda en mayor riesgo de defaults y merma de rentabilidad. ➍ Ausencia de Mercado Secundario para vender nuestras participaciones y obtener liquidez, lo que sumado a los largos plazos medios de los préstamos puede suponer un problema de bloqueo de capital en la plataforma a medio plazo. En base a lo comentado en esta review, consideramos que hay numerosas plataformas que superan con creces el rendimiento de Zank y presentan un binomio rentabilidad/riesgo claramente superior. Veamos algunas de ellas: + Si deseamos ampliar horizontes e invertir en todo tipo de préstamos -no solo P2P, sino también a empresas, hipotecarios, etc.- podemos acudir a MINTOS, el mayor y mejor marketplace de crowdlending que existe hoy en día. Sin comisiones y con inversiones desde 10 euros por préstamo, la mayoría de ellos con garantía de recompra. ¿Quieres compartir tus experiencias de inversión con Zank?, ¿te apetece disponer de un espacio en el que poder preguntar tus dudas y cuestiones a la comunidad?… ¡comenta y escribe en el foro Zank que ponemos a tu disposición más abajo! Depósitos. Cómo ingresar dinero en Zank P2P Lending

Zank Código Promocional

Préstamos Zank Comisiones

Invertir en Zank 2023 – Review

1 – Inversión Manual en Préstamos P2P con Zanks

2 – Inversión Automática con Zank Auto-Invertir

Ergonomía de la Web y Diseño del Sitio Online de Zank España

Garantía de Recompra Préstamo Zank P2P Buyback

Zank Mercado Secundario y Liquidez

Parámetros de Inversión Clave Financiera Zank Préstamos 2023

➊ Rentabilidad del Préstamo (Tipo de Interés)

➋ Plazo del préstamo P2P Lending Zanck

➌ Categoría y Riesgo del Prestatario Zank Financiera

Zank Originadores

Zank CNMV

Zank Teléfono y Datos de Contacto

Zank Impagos y Rentabilidad Anual

Lw Zank Paga – Retiradas de Efectivo

Fiscalidad Zank Préstamo – Tributación Hacienda 2019

Zank España – Opinión Forocoches, Fintonic, Rankia… ¿Zank es fiable?

Opinión Zank 2023 – Conclusión Final

Ventajas de Zank- Puntos Fuertes

Zank Debilidades y Aspectos a mejorar

Alternativas a Zank Opiniones

Zank Foro