Ekassa es una nueva plataforma de crowdlending con sede en Estonia, registrada en mayo de 2018 y que sigue la senda de las plataformas de inversión en uno o dos clicks, donde la sencillez y simplicidad priman por encima de todo lo demás.

Veamos cómo funciona esta nueva web de inversión, qué rendimientos podemos obtener y nuestras sensaciones y opiniones como usuarios de la plataforma en esta MEGA-Review que os presentamos a continuación:

[amazon table=»4811″]

Qué es Ekassa.eu Estadísticas y Datos Globales

Ekassa es un marketplace de préstamos especializado en operaciones P2P (préstamos entre particulares) a corto plazo que ofrece a los inversores diferentes paquetes de inversión auto-gestionados y con Garantía de Recompra en todas sus operaciones, de tal forma que invertir se convierte en un proceso de un par de clicks: elegir el paquete y la cantidad y aceptar.

Se trata todavía de una web joven, que está dándose a conocer y aumentando su cartera de clientes, y que por funcionalidad y rendimiento hemos decidido probar e incluir en nuestra cartera a modo de diversificación.

Primeros Pasos en Ekassa

El registro en Ekassa no puede ser una operación más sencilla, que comienza con la verificación del email, el relleno de un sencillo cuestionario, la carga de los documentos de identificación y termina con la realización de nuestro primer depósito. Uno de los procesos más sencillos que no nos va a llevar más de 5 minutos -además del tiempo de verificación de nuestra identidad que suele ser menos de 24 horas hábiles-.

Requisitos para crear una cuenta de inversor en Ekasa

+ Ser mayor de edad (más de 18 años).

+ Residir en algún país de la Unión Europea.

Pasos para Abrir una Cuenta en Ekassa Crowlending

➊ Rellenar el formulario inicial de registro.

➋ Confirmar nuestra dirección de correo electrónico.

➌ Subir DNI / Pasaporte (documentos de verificación de identidad) + documentos de verificación de cuenta bancaria.

➍ Aguardar la verificación por parte del equipo legal de Ekassa (24 / 48 horas hábiles)

➎ Realizar la primera aportación de fondos a la cuenta bancaria que nos indican (Ekassa trabaja con la entidad bancaria con licencia europea PAYSERA).

Depósitos. Cómo añadir fondos a nuestra cuenta de Ekassa.com

Actualmente se pueden realizar aportaciones a nuestra cuenta de inversor realizando una transferencia bancaria al número de cuenta que nos proporcionan, introduciendo también el código de inversor identificativo que nos indican.

Ekassa trabaja actualmente con Paysera para los depósitos en euros e ING para los depósitos en Zlotys polacos, y según nuestra experiencia el saldo que aportamos se procesa habitualmente en unas 24 horas hábiles pasando a estar disponible en nuestra cuenta para invertir.

Ekassa Código Promocional – Referral Link

Ekassa ahora tiene una promoción vigente para nuevos inversores, accesible solo a través de los enlaces de esta página, que consiste en un 1% adicional de rentabilidad para el primer paquete (estrategia) GUARANTEED en la que invierta el nuevo usuario (por ejemplo, si la rentabilidad habitual es un 7,4%, en el primer paquete GUARANTEED que contrates te llevarás un 8,4%)

Cómo Funciona Ekassa Comisiones

Ekassa es una plataforma «0,0», SIN comisiones, como nos gusta en TodoCrowdlending.com: no tiene comisiones de gestión, mantenimiento, depósito ni retirada, con lo que todas las funciones básicas son gratuitas para los inversores.

Cómo Invertir en Ekassa en 2020

En Ekassa tenemos dos modalidades de inversión: a saber Autoinvertir -en la modalidad «paquete de préstamos»- similar a otras plataformas como Dofinance o la Inversión por Estrategias de Mintos e inversión Manual en el marketplace.

En la variante Autoinvest vamos a poder elegir dos estrategias diferenciadas: GUARANTEED y PROFITABLE, que describiremos en detalle más abajo.

En la variante Manual vamos a poder invertir en préstamos con Buyback (Garantía de Recompra del capital, NO de los intereses) desde tan solo 1 euro por operación.

Veamos cada una de las modalidades de inversión, los parámetros y su configuración a continuación:

Inversión Manual Análisis Ekassa – Parámetros más Importantes

A continuación pasamos a comentar algunos de los parámetros más importantes que definen cada una de las operaciones publicadas en Ekassa:

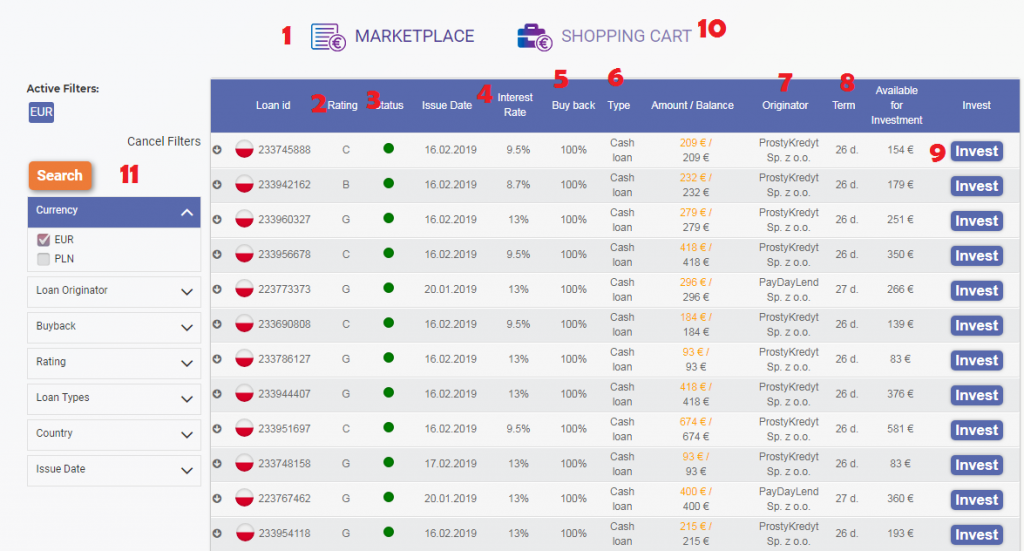

➊ Ekassa Marketplace

Para acceder a la inversión Manual en Ekassa debemos dirigirnos a la pestaña «MARKETPLACE»: en ella están publicadas todas las operaciones en las que podemos invertir de forma manual desde un euro por operación.

➋ Rating (Riesgo)

En Ekassa todos los préstamos publicados se clasifican de la «A» (menor riesgo / menor rentabilidad) a la «G» (mayor riesgo / mayor rentabilidad). Cada inversor debe elegir su nivel de riesgo deseado, aunque lo ideal será construir una cartera de préstamos bien equilibrada con diferentes niveles de rentabilidad/riesgo.

➌ Status (Estado de Pago del Préstamo)

El semáforo verde es un indicativo de que el préstamo se encuentra activo y al corriente del pago en el momento de la publicación. Solo existe esta tipología accesible para invertir en el Marketplace.

➍ Interest Rate (Tipo de Interés)

La tasa de interés en Ekassa varía desde un 7,8% de los préstamos «A» hasta un 13% anual en los préstamos «G». Recordemos que todos los préstamos están protegidos por Buyback, pero esta Garantía en Ekassa -al igual que en otras plataformas como IUVO- solo protege capital, no intereses, con lo que lo ideal, de nuevo, es construir una cartera equilibrada de operaciones de diferente rating y rendimiento.

➎ Buy Back (Garantía de Recompra)

Todos los créditos que se publican en Ekassa tienen 100% Garantía de Recompra, lo cual significa que en caso de retrasos e impagos el Originador correspondiente nos devuelve tras 60 días todo el capital invertido en el préstamo fallido (ojo, capital NO capital + intereses).

➏ Type (Tipología de Préstamo)

Actualmente Ekasa es una plataforma especializada en préstamos personales a corto plazo, lo que se denomina «Cash Loan». No existen otros tipos de operación para invertir en otros momentos, pero sí está prevista una ampliación de clases de activos en el medio plazo.

➐ Originator (Originador de Crédito)

Ekassa es un marketplace que aúna y publica los créditos de varias entidades financieras y los pone a disposición de los inversores para participar en los mismos. Analizaremos más adelante cada uno de los Originadores en el correspondiente apartado de esta review, pero siempre es una buena estrategia diversificar nuestro capital lo máximo posible entre los Originadores disponibles -de los cuales, recordemos, depende el Buyback-

➑ Term (Plazo)

Ekasa se especializa en préstamos a muy corto plazo, siendo prácticamente la totalidad de operaciones publicadas de una duración de 30 días o inferior.

➒ Invest (Invertir)

Una vez que identifiquemos los préstamos en los que queremos invertir, pulsaremos el botón azul INVEST e indicaremos la cantidad en euros a invertir en esa operación desde un solo euro.

➓ Shopping Cart (Carrito de la Compra)

Los préstamos adquiridos irán a nuestro SHOPPING CART, donde aceptaremos y finalizaremos la inversión siempre que tengamos suficiente saldo disponible.

➊➊ Filtros

Por último, cabe reseñar que a mano izquierda en esta pantalla tenemos siempre disponible la opción de filtrar los préstamos que deseemos por rating, rentabilidad, etc.

Ekassa Cómo Funciona Autoinvest (Inversión Automática) – Tutorial Paso a Paso y Configuración

Ekassa tiene un Autoinvertir extremadamente fácil de configurar, dado que en tan solo 4 pasos tendremos ya nuestro dinero trabajando para nosotros siguiendo una de las dos estrategias que nos plantea. Veamos cuáles son esos pasos, y sobre todo, qué diferencias hay entre las 2 alternativas disponibles.

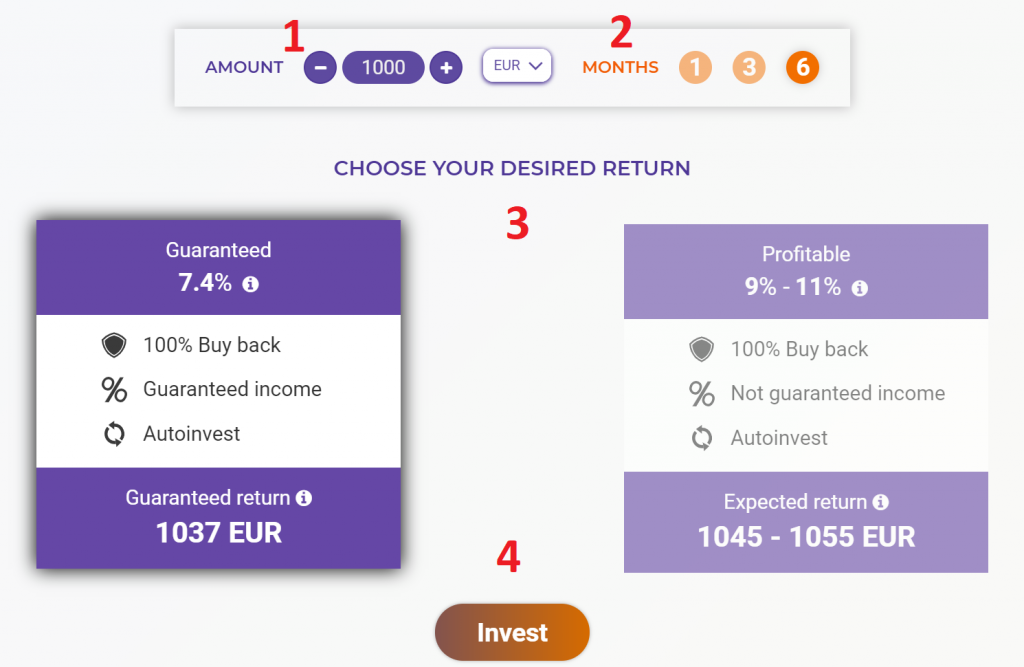

➊ Elegir la Cantidad de Dinero a Invertir

El primer paso para configurar el Autoinvest de Ekassa es elegir cuánto dinero queremos invertir en este paquete de préstamos en concreto. Cabe reseñar que podemos crear tantos «paquetes de inversión» como queramos al mismo tiempo, con diferentes estrategias y vencimientos, siempre y cuando tengamos dinero suficiente para asignar desde 10 euros por «paquete».

➋ Seleccionar la Duración de nuestra Inversión

Podemos elegir entre 1, 3 o 6 meses, siendo 6 meses la configuración que más rentabilidad nos ofrece y 1 mes la que menos nos ofrece en ambas modalidades, tanto GUARANTEED como PROFITABLE, en la simulación podremos ver el efecto de aumentar o reducir el número de meses sobre la rentabilidad proyectada de nuestra inversión.

➌ Elegir la Estrategia: GUARANTEED o PROFITABLE

3.1. Estrategia Garantizada / Defensiva (GUARANTEED)

GUARANTEED es el paquete defensivo en Ekassa, y presenta las siguientes características:

✰ La rentabilidad es fija y está determinada de antemano. A vencimiento del paquete cobraremos intereses en base a esa rentabilidad que nos indican (un 7% a un mes y hasta un 7,4% a 6 meses en el momento de escribir esta review).

✰ El paquete invierte exclusivamente en préstamos con Buyback y reinvierte capital e intereses automáticamente hasta vencimiento del paquete (esta característica es igual que en la otra estrategia disponible: PROFITABLE).

3.2. Estrategia Rentable / Ofensiva (PROFITABLE)

PROFITABLE es el paquete ofensivo de Ekassa y tiene las siguientes características:

✰ La rentabilidad indicada es ORIENTATIVA, NO fija, y puede ser menor o mayor del rango indicado. ¿De qué depende la rentabilidad final? ni más ni menos que del número de defaults y préstamos fallidos que ocurran. Recordad que los préstamos en Ekassa tienen Buyback de capital, pero NO de intereses…

…Si fallan muchos préstamos podríamos tener una rentabilidad cercana al límite inferior (9%) o incluso inferior a la misma, y si no fallase ningún préstamo podríamos tener una rentabilidad cercana al límite superior (11%) o incluso superior.

✰ El paquete invierte exclusivamente en préstamos con Buyback y reinvierte capital e intereses automáticamente hasta vencimiento del paquete (esta característica es igual que en la otra estrategia disponible: GUARANTEED).

➍ Confirmar la Inversión

Una vez elegida la estrategia que deseamos no tenemos más que pulsar en el botón INVEST para confirmar nuestro paquete de inversión.

Ekassa Mercado Secundario y Liquidez

Ekassa NO ofrece un mercado secundario directamente accesible para el inversor, pero sí que en cambio nos da la opción (para cada uno de los paquetes de préstamos que configuremos en la modalidad de Autoinversión) de realizar un «Early Exit», esto es, una salida anticipada de la inversión, abonando un 1% de la cantidad que queramos recuperar.

Este mecanismo sumada a la corta duración de sus préstamos en el Marketplace manual hacen de Ekassa una plataforma relativamente líquida en caso necesario.

Garantía de Recompra Ekassa Buyback

Ekassa tiene una Garantía de Recompra de capital similar a la que hemos visto en otras plataformas como es el caso de IUVO: el capital está garantizado por el Buyback, pero no así los intereses.

En caso de retrasos con el pago de un préstamo en concreto, el Originador del mismo nos recomprará el crédito y nos abonará el capital invertido en el mismo pasados 60 días.

Originadores Ekkasa Crowfunding

Ekassa cuenta en estos momentos con 3 Originadores diferentes, a saber: ProstyKredyt, Ekassa y PayDayLend

ProstyKredyt

Entidad de crédito polaca registrada en septiembre de 2016 y especializada en préstamos de consumo a corto plazo.

Ekassa.pl

La rama emisora de créditos homónima polaca de Ekassa, también registrada en 2016 centrada en préstamos personales a corto plazo.

PayDayLend

Entidad no financiera de crédito que opera en Polonia con registro desde 2016.

Ekassa Crowdlending Retiradas de Efectivo

Ekassa permite retiradas de dinero desde 10 euros sin ningún coste para el inversor. En nuestra experiencia estas retiradas se procesan rápidamente y en uno o dos días hábiles tendremos el dinero de vuelta a nuestra cuenta bancaria.

¿Ekassa es seguro? Riesgos y Regulación

Ekassa.eu es una empresa registrada en Estonia en mayo de 2018 con el nombre legal: iaPlatform OÜ y está sujeta a las leyes comerciales estonias y europeas.

Al igual que en otros marketplaces de crowdlending, Ekassa nos ofrece una atractiva rentabilidad por nuestros ahorros, pero -al igual que con toda inversión- debemos ser conscientes de los riesgos implícitos, veamos algunos de los más relevantes y qué medidas toma Ekasa para mitigarlos:

Riesgo de Falta de Liquidez

La inversión en crowlending y préstamos P2P normalmente se caracteriza por la falta de liquidez del dinero invertido hasta la finalización y el vencimiento de cada una de las operaciones.

Ekassa.com no es una excepción, pero dentro de lo que cabe, se trata de un marketplace especializado en préstamos a muy corto plazo (máximos de 30 días), e incluso sus paquetes de inversión cuentan con la posibilidad de retirar el dinero anticipadamente abonando un 1% del capital que deseemos recuperar.

Riesgo de impago de los préstamos por parte de los prestatarios

Uno de los riesgos más comunes de los préstamos peer to peer es que se produzca un impago por parte de la persona que toma el crédito o préstamo.

En Ekassa OU este riesgo es mitigado con la Garantía de Recompra (Buyback) que normalmente cubre el 100% del capital invertido (consultad cada préstamo en particular en su ficha) y que es abonada por el Originador de la operación en caso necesario tras 60 días desde el impago.

Riesgo de Quiebra de uno de los Originadores

Ekassa cuenta por el momento solo con un pequeño conjunto de entidades de crédito, con lo que -aunque improbable- la quiebra de uno de los originadores podría afectar adversamente las Garantías de Recompra o los préstamos que tengamos con los mismos pudiendo incurrir en pérdidas en el peor de los casos.

Ergonomía Ekassa Web e Informes

Ekassa es una web moderna, sencilla y funcional… fácil de navegar y con el foco puesto en el usuario… Es una lástima -eso sí- que todavía no esté traducida al castellano.

Si realizamos el estudio que solemos llevar a cabo acerca de cuántos clicks son necesarios para realizar algunas de las acciones más básicas en la plataforma, obtenemos los siguientes resultados:

★★ 2 clicks para invertir en uno de los préstamos.

★★★ 3 clicks para ver el estado de uno de los proyectos en los que hemos invertido.

★★ 2 clicks para retirar dinero.

Lo cual está francamente bien, siendo claramente superior a otras webs analizadas y una de las mejores plataformas que hemos evaluado hasta la fecha.

Ekassa Rentabilidad Anual Real Esperable

✰ Ekasa presenta una rentabilidad bruta media del 10% aproximadamente, dependiendo del paquete y la duración seleccionada y de si invertimos también en préstamos manuales.

✰ NO presenta ninguna comisión de servicio, con lo que no se pierde rentabilidad por comisiones.

✰ NO nos consta que haya habido ningún caso en el que la Garantía de Recompra no haya funcionado en alguno de los préstamos (y las pérdidas de intereses -recordemos que el Buyback de Ekassa cubre capital, NO intereses- ya está contemplado en la estimación del dato de partida).

✰ La rentabilidad neta media anual estimada, así pues es un 10% base menos 0% de mermas = 10% neto anual para una cartera bien diversificada a largo plazo, lo cual está en línea con la media de plataformas de crowdlending internacionales.

Fiscalidad Ekasa – Retención Impuestos y Tributación Hacienda 2019

Ekassa NO practica retenciones sobre los intereses cobrados en la plataforma. Todas nuestras ganancias serán brutas, con lo que deberemos declarar y tributar por nuestros beneficios en la Declaración Anual de la Renta (actualmente al 19% hasta 6.000 euros).

En caso de dudas, consultad con un asesor fiscal.

Ekassa P2P Lending – Datos de Contacto y Atención al Cliente

Ekassa tiene su sede en Tallin (Estonia) y cuenta con un email de atención al cliente dedicado (info@ekassa.eu), además en caso de consultas urgentes cuentan con mensajería instantánea en Facebook.

El Equipo detrás de la Empresa

El equipo de Ekassa está compuesto por personal con una amplia experiencia en banca, análisis de riesgo, tecnologías de la información y finanzas. Algunas de las personas clave son:

✰ Anna Avramenko, Directora

✰ Valeriy Patsui, Responsable de Negocio y Alianzas

✰ Dmytro Kushniruk, Project Manager

¿Ekassa es fiable? Opinión Forocoches, Rankia… en España

Ekassa es una plataforma joven, que a nivel España no cuenta todavía con referencias (en este sentido, una vez más, TodoCrowdlending.com es la web pionera en habla hispana para el descubrimiento de nuevas plataformas), pero que a nivel Europa ya empieza a sumar buenas críticas y comentarios positivos, incluyendo una puntuación de 4 sobre 5 en el agregador Trustpilot.

En nuestra experiencia hasta la fecha con esta plataforma, debemos dar fe de su profesionalidad y buen hacer en todo momento con una experiencia de usuario muy positiva hasta el momento.

Nuestra Estrategia de Inversión Personal en Ekassa

✰ Diversificación de estrategias: Aunque Ekassa está orientada a ser una plataforma todo en uno, en TodoCrowdlending la empleamos actualmente en todos sus frentes: tanto inversión automática PROFITABLE, inversión automática GUARANTEED como inversión Manual en el MARKETPLACE… (50% / 25% / 25% de nuestro capital actualmente, siempre con los plazos máximos -6 meses- en los paquetes de Autoinversión).

Si no os queréis complicar, no es necesario llegar a esos extremos de diversificación, dado que los paquetes son per se una herramienta bastante diversificada. Bastará con elegir uno de ellos (PROFITABLE / GUARANTEED) y esperar vencimiento para reinvertir.

Opinión Ekassa 2020 – Conclusión Final

Ekassa es una plataforma versátil y sencilla de utilizar, que puede ser especialmente atractiva para los inversores que buscan configurar toda su cartera en un par de clicks y sentarse a ver crecer su dinero. Para los usuarios más avanzados, aún sin ser un baluarte de rentabilidad, nos ofrece un buen equilibrio de rendimiento y comodidad, rivalizando o superando en algunos aspectos a Dofinance.

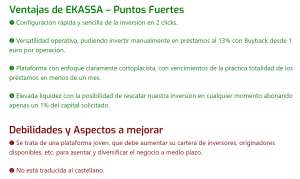

Ventajas de EKASSA – Puntos Fuertes

➊ Configuración rápida y sencilla de la inversión en 2 clicks.

➋ Versatilidad operativa, pudiendo invertir manualmente en préstamos al 13% con Buyback desde 1 euro por operación.

➌ Plataforma con enfoque claramente cortoplacista, con vencimientos de la práctica totalidad de los préstamos en menos de un mes.

➍ Elevada liquidez con la posibilidad de rescatar nuestra inversión en cualquier momento abonando apenas un 1% del capital solicitado.

Debilidades y Aspectos a mejorar

➊ Se trata de una plataforma joven, que debe aumentar su cartera de inversores, originadores disponibles, etc. para asentar y diversificar el negocio a medio plazo.

➋ No está traducida al castellano.

➌ Cierta opacidad en cuanto al equipo de gestión detrás de la plataforma.

Alternativas a Ekassa Reseña

Ekassa es una plataforma que se encuadra dentro de la categoría de marketplaces a corto plazo, nicho en el que ya tenemos buenos representantes como son Viainvest y Peerberry.

Ekassa Foro

¿Quieres tener un espacio para comentar y compartir tus dudas y experiencias acerca de esta plataforma estonia de crowdlending?… ¡No busques más lejos!, aquí debajo habilitamos el Foro Ekassa para que puedas expresarte y preguntar libremente… ¡Escríbenos tu comentario! 🙂