MyTripleA es una empresa consolidada en España en el mundo de los préstamos P2B -préstamos a empresas-, que lleva poniendo en contacto a Pymes buscando financiación con inversores desde hace ya un lustro, habiendo comenzado su andadura en el año 2013.

Recientemente ha incorporado a su cartera de activos de inversión la modalidad de Crowdfactoring, buscando ampliar el alcance de sus operaciones, pero sin duda lo que caracteriza a esta plataforma de crowdlending son sus préstamos garantizados por SGR (Sociedad de Garantía Recíproca), en los que podemos obtener un 2% de rentabilidad en préstamos asegurados por este tipo de Sociedades…

…Obviamente MyTripleA no va a ser plato de gusto para todos los inversores en P2P, dada su escasa rentabilidad, pero sí que probablemente pueda tener su lugar en carteras de crowdlending defensivas o en perfiles de inversores globales con poca tolerancia al riesgo…

¿Interesado? ¡Veamos todos sus detalles en nuestra review!

[amazon table=»2204″]

Qué es MyTripleA Estadísticas y Datos Globales

MytripleA Financiación PFP S.L. es una empresa creada en 2013 que ha sabido ganarse en España un nicho muy atractivo para el inversor nacional como es el de las inversiones en préstamos garantizados. Un producto muy conservador con rentabilidades bajas que sin embargo encaja bien con la filosofía del inversor defensivo.

Con más de 500 operaciones financiadas y más de 3.000 inversores formando parte de su comunidad, My Triple A se está consolidando como uno de los referentes del crowdlending a nivel nacional y está ampliando sus miras con nuevos productos y mercados (como la reciente inclusión del factoring o inversión en facturas dentro de su portfolio de inversión).

Primeros Pasos en Mi Triple A P2P

Sumarse a la comunidad de inversores de MyTriple A es un proceso muy sencillo, que comienza con la cumplimentación de un cuestionario inicial de inversor, continúa con la verificación de documentos y concluye con la primera aportación de fondos por tarjeta o transferencia bancaria.

Requisitos para crear una cuenta de inversor en MyTriple A Crowdlending

+ Ser mayor de edad (más de 18 años).

+ El registro está abierto a cualquier ciudadano de nacionalidad española.

+ Para el registro de personas físicas no residentes en España, consultad directamente a MyTripleA.

Pasos para Abrir una Cuenta en Mi Triple A

➊ Rellenar el cuestionario inicial de creación de nueva cuenta.

➋ Verificar el correo electrónico haciendo click en el email que recibiremos.

➌ Subir una copia de nuestro DNI, tarjeta nacional de identidad o pasaporte Y justificante de titularidad de nuestra cuenta bancaria desde donde realizaremos las aportaciones o a donde enviaremos las retiradas de dinero.

➍ Realizar la primera aportación de fondos desde dicha cuenta bancaria o a través de tarjeta de crédito.

✰ Si quieres formar parte de una de las mayores plataforma de crowdlending en Europa, quizá te interesa echar un vistazo a los préstamos de Twino, con rentabilidades en el entorno del 11 o el 12%. Aquí te dejamos nuestra review de Twino.

✰ Si deseas una plataforma de alta liquidez y diversificación, puedes optar por Viainvest o Peerberry, ambas plataformas con rentabilidades en torno al 11% en préstamos garantizados a corto plazo (normalmente con horizonte temporal de unos 30 días).

Depósitos. Cómo añadir fondos a nuestra cuenta de MyTripleA Crowlending

My Triple A nos lo pone fácil a la hora de recargar nuestra posición inversora en la plataforma, dado que acepta tanto transferencias bancarias como pagos mediante tarjeta de crédito. En ambos casos, MytripleA NO cobra comisión alguna por estos depósitos.

Para las transferencias, deberemos realizar la aportación a la cuenta de Bankinter que nos indica la plataforma con nuestro NIF (DNI) como identificador en el campo de «Concepto».

Por otra parte, para realizar un ingreso mediante tarjeta de crédito, previamente tendremos que darla de alta en la plataforma, subiendo una fotografía del frontal de la misma para cumplir con la normativa contra el blanqueo de capitales.

Mi Triple A Código Promocional

En estos momentos MiTripleA NO tiene ningún código promocional. En cuanto haya uno disponible volveremos a actualizar esta reseña para que puedas aprovechar cualquier oportunidad de cashback o bonificación.

Cómo Funciona MyTripleA Comisiones

Esta plataforma española lleva ventaja con respecto a otras a nivel nacional dado que NO cobra ningún tipo de comisión a los inversores. Un fantástico punto de partida para que no veamos mermada nuestra rentabilidad desde el inicio.

Cómo Invertir en MyTripleA Review 2026

MyTripleA nos ofrece 3 productos de inversión claramente diferenciados:

➊ Préstamos Garantizados por SGR, con rentabilidades en torno al 2% (este es el instrumento prácticamente exclusivo de MyTripleA y su seña de identidad).

➋ Préstamos P2B no garantizados a empresas, con rentabilidades de hasta el 8%.

➌ Inversión en Facturas (Factoring), esto último incorporado desde principios de octubre de 2018 con rentabilidades hasta el 7% en operaciones a corto plazo (usualmente no más de 3 meses).

➊ Préstamos Garantizados SGR (Sociedad de Garantía Recíproca)

Los préstamos garantizados por SGR son una modalidad de préstamos P2B de baja rentabilidad -usualmente en torno al 2%- que presentan la ventaja de que en caso de incidencia con el pago del crédito por parte del prestatario, al de 90 días (3 cuotas impagadas) se nos devolverá tanto el capital invertido como los intereses ordinarios devengados hasta la fecha.

Esta garantía en la práctica funciona como el Buyback o Garantía de Recompra por parte de los Originadores de crédito tan común en las plataformas de crowdlending de Letonia y Estonia principalmente, con la diferencia de que en el caso de MyTripleA, las entidades que ofrecen esta garantía son entidades financieras reguladas por el Banco de España.

En la práctica, es decisión de cada inversor valorar si la relación rentabilidad/riesgo de este producto es adecuada o no… Cabe reseñar que incluso en el entorno actual de tipos ultrabajos, empiezan a ofertarse depósitos bancarios con rentabilidades en torno a 2% totalmente cubiertos por el Fondo de Garantía del país correspondiente que podemos contratar por ejemplo a través de Raisin, lo que pone un interrogante acerca del verdadero valor que aportan estos préstamos SGR.

➋ Préstamos P2B No Garantizados Mi Triple A

El segundo producto que nos ofrece esta plataforma española son préstamos a empresas no garantizados con rentabilidades que oscilan entre un 3% y un 7%, habitualmente con un horizonte temporal elevado (2 o 3 años) y tal y como hemos comentado sin garantía por parte de las SGR.

Sin duda este NO es el producto estrella de MyTripleA: su baja rentabilidad y escaso atractivo con respecto a otras opciones nacionales o internacionales -muchas de ellas cubiertas por garantía de recompra y más rentabilidad- hace que no sea una opción recomendable para la mayoría de los inversores.

Sin ir más lejos, tenemos los préstamos P2B de October, con un formato parecido, pero con la diversificación de invertir también en préstamos no solo de España, sino también de Francia e Italia, y con inversiones unitarias desde 20 euros, no 50 euros como es el caso que nos ocupa.

A nivel internacional, los préstamos empresariales con garantía de recompra de Mintos tienen mucha más rentabilidad que los que nos ofrece MyTripleA y además cuentan con Buyback en caso de que exista algún tipo de incidencia con los pagos por parte del prestatario.

➌ Factoring (Inversión en Facturas)

Desde el pasado 24 de septiembre de 2018, MyTripleA ofrece un nuevo producto a sus inversores, que no es otro que el factoring o inversión en facturas emitidas por empresas, en cierto modo emulando el estilo de Circulantis.

Aunque todo aumento en la diversificación de activos es sin duda bienvenida, lo cierto es que una vez más MyTripleA no termina de ofrecernos un producto que rompa las pautas del mercado de crowdlending en España, la rentabilidad justita de estas operaciones (con rendimientos anualizados comprendidos entre apenas un 5% a un 7%) y la escasez de oferta hace que -a pesar de que sea un producto cortoplacista- no lo consideremos una opción verdaderamente interesante comparado con las alternativas existentes.

Análisis MytripleA Préstamos- Parámetros de Inversión más Relevantes

A la hora de examinar un préstamo u operación en MyTripleA para decidir si nos interesa tomar parte en la misma o no, debemos tener en cuenta los siguientes parámetros críticos de inversión:

A la hora de examinar un préstamo u operación en MyTripleA para decidir si nos interesa tomar parte en la misma o no, debemos tener en cuenta los siguientes parámetros críticos de inversión:

1 – Tipo de Interés

Como hemos señalado anteriormente, la rentabilidad bruta anualizada de las operaciones en esta plataforma oscila entre el 2% de los préstamos SGR hasta el 8% de los préstamos con peor calificación crediticia.

Si queremos componer una cartera diversificada en MyTripleA, es conveniente invertir una parte de la cartera en préstamos asegurados y otra en préstamos de más alta rentabilidad para tratar de subir la rentabilidad neta global de nuestra inversión.

Si existen facturas disponibles, también recomendamos ganar exposición en factoring para tener una parte de nuestro capital invertida en operaciones de corto vencimiento, con lo que ganamos liquidez y capacidad de maniobra.

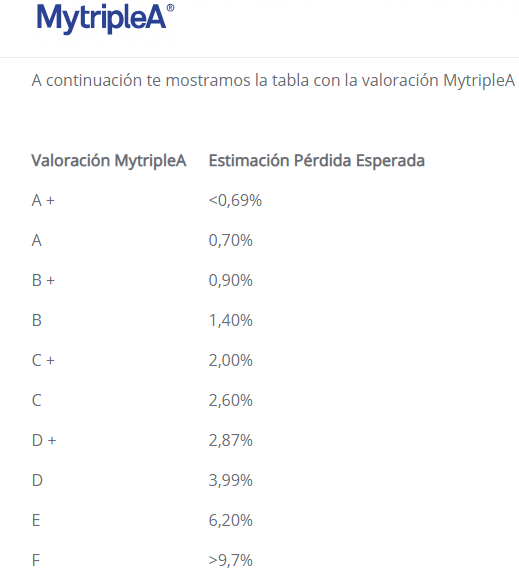

2 – Rating MYTripleA

El Rating de MyTripleA es una calificación que otorga la plataforma a cada operación en función del riesgo y de la probabilidad o no de que se presenten incidencias en el pago. Cada categoría lleva asociada una estimación de pérdida esperada proporcionada por la propia plataforma.

Los ratings posibles de mejor a peor son: SGR -pérdida esperada «0»-, A+, A, B+, B, C+, C, D+, D, E y F

En el ejemplo del préstamo que mostramos al comienzo de este apartado observamos que es una operación calificada con»D+» y con tipo de interés 4,5%… Esto significa que la rentabilidad neta real esperable es de apenas (4,5 – 2,87) = 1,63% un valor muy bajo que en principio hace que esta operación sea poco interesante.

3 – Duración de la Operación

En MyTripleA tenemos operaciones de inversión con un amplio abanico de fechas de vencimiento con tendencia a los préstamos de medio y largo plazo.

Los préstamos SGR y los préstamos P2B se plantean por lo general a 2 o 3 años vista, aunque se han llegado a publicar en la plataforma casos de hasta 5 años de duración. Recordemos que todo el dinero que invirtamos en estas operaciones no lo podremos recuperar hasta el fin del plazo del préstamo, con lo que no debemos invertir aquel dinero que nos vaya a ser necesario en el corto plazo.

Las operaciones de crowdfactoring, por su parte, se plantean a unos 3 meses vista y son un complemento ideal de liquidez a los préstamos P2B y SGR de la plataforma.

My TripleA Cómo Funciona Autoinvest (Inversión Automática)

Esta plataforma de crowdlending española cuenta con un sencillo e intuitivo sistema de inversión automática que se encarga de invertir nuestro capital por nosotros en los préstamos que cumplan con nuestros criterios preseleccionados. Veamos a continuación cómo configurarlo paso a paso.

Tutorial Autoinvest Paso a paso Mi Triple A

➊ En la sección «Préstamos» pinchamos en «Inversión Automática» para ver la pantalla que mostramos más arriba.

➋ Activamos la Autoinversión con el botón deslizante en la esquina superior izquierda hasta que esté verde (ON).

➌ Elegimos el plazo mínimo y máximo en años de las operaciones en las que queremos tomar parte.

➍ Seleccionamos un mínimo y un máximo de importe por operación. Aquí, cabe reseñar que el mínimo en el Auto-invertir es de 100 euros (NO 50 euros como en la inversión manual).

➎ A continuación, en la sección «Máximo capital vivo» por Sector y por Empresa, podemos dejarlo en blanco, dado que son campos opcionales. Ahora bien, a efectos de protección frente a posibles incidencias, recomendamos indicar en el apartado «Empresa» una cantidad pequeña, similar a nuestro máximo de inversión por préstamo para limitar nuestra exposición a una misma empresa que solicite varios créditos en la plataforma.

➏ En Rating MTA (My Triple A) podemos elegir los perfiles de riesgo en los que estamos dispuestos a invertir, desde préstamos garantizados (SGR) a préstamos de clase F

➐ Guardamos los cambios… y… ¡Todo listo para que nuestra inversión funcione en modo pasivo!

Garantía de Recompra MyTripleA P2P Buyback

Los préstamos y operaciones publicadas en MytripleA no tienen buyback o garantía de recompra en el sentido tradicional al que estamos acostumbrados los inversores en crowdlending internacional en plataformas como Mintos

Tal y como hemos comentado anteriormente, los préstamos SGR -y únicamente estos préstamos- tienen una garantía que en la práctica funciona de forma parecida y se activa después de 3 cuotas impagadas (90 días).

MiTripleA Mercado Secundario y Liquidez

MytripleA NO cuenta con un mercado secundario en el que podamos vender nuestras participaciones en préstamos a otros usuarios, dado que desafortunadamente, en estos momentos la legislación española no permite esta funcionalidad.

Este factor, junto al hecho de que la mayoría de las inversiones en esta página son a largo plazo hace que la puntuación de esta plataforma en cuanto a Liquidez sea muy baja.

Es fundamental no comprometer capital que podamos necesitar a corto plazo en MyTripleA, dado que no podremos tener acceso a nuestros ahorros durante uno o dos años en el mejor de los casos.

MyTripleA Crowdlending Retiradas de Efectivo

MytripleA NO cobra por las retiradas de efectivo de su plataforma, que pueden realizarse desde un solo céntimo de euro. En un par de días hábiles como máximo tendremos de vuelta en dinero en nuestra cuenta bancaria.

¿Es seguro MyTripleA? Riesgos y Regulación

MyTripleA es una de las plataformas de crowdlending más seguras que existen, tanto por su dilatada trayectoria como por ser una de las primeras que obtuvo la pertinente licencia como PFP (Plataforma de Financiación Participativa) por parte de la CNMV como por sus propios productos -especialmente los préstamos SGR- que constituyen uno de los activos más seguros del mundo de las inversiones P2P.

Aún así, no debemos olvidar que toda inversión conlleva sus riesgos, y en el caso de que decidamos invertir en MyTripleA, deberemos tener en cuenta los siguientes:

➤ Riesgo de Falta Liquidez: Uno de los principales riesgos de invertir en MytripleA es la falta de liquidez. Con préstamos de amplio horizonte temporal y sin mercado secundario en el que invertir anticipadamente nuestras participaciones, debemos ser cuidadosos de invertir solo aquel dinero que no nos vaya a hacer falta en los próximos años.

➤ Riesgo de Impago por parte del Prestatario: Los retrasos e impagados son eventos que ocurren tarde o temprano en el mundo de las inversiones P2P. En el caso de MyTripleA, la plataforma ofrece préstamos avalados por Sociedades de Garantía Recíprocas que eliminan el riesgo Prestatario, pero debemos de ser conscientes de que préstamos con otros ratings o factoring en la plataforma NO cuentan con estas garantías de seguridad, y se pueden producir pérdidas de intereses o del capital invertido.

➤ Riesgo de Quiebra de MyTripleA: MytripleA está constituida como Entidad de Pago y está supervisada por el Banco de España. Todos los fondos que depositamos en MTA están en cuentas segregadas, y se podrían recuperar en caso de quiebra de la plataforma.

Además, cabe recordar que los inversores somos titulares de todos los préstamos o facturas que compramos a terceros a través de la plataforma, con lo que en caso de quiebra de esta, seguiríamos siendo los lícitos titulares de los mismos.

Por si esto fuera poco, MyTripleA ha suscrito un contrato con la empresa Lex5 de tal forma que en el hipotético caso de un cese de actividad de la primera, la segunda se haría cargo de gestionar nuestra cartera de un modo similar al que lo hacía MTA.

Y es que en este apartado hay pocas empresas de crowdlending que superen a MyTripleA en cuanto a las garantías y seguridad que proporciona.

Ergonomía MiTripleA P2P Web y Diseño de la Página

Con la renovación y modernización de la web llevada a cabo en septiembre de 2018, la web de MyTripleA ha ganado puntos en cuanto a usabilidad y amigabilidad para el inversor. La información se presenta de forma sencilla y clara y la mayoría de las operaciones de inversión y gestión de cartera pueden realizarse en un par de clicks.

Originadores MyTripleA Crowdfunding

MyTripleA NO trabaja con Originadores o entidades de crédito externas, sino que colabora con Sociedades de Garantía Recíproca (SGR) para ofrecer garantías a los inversores en algunos de sus préstamos. No tiene sentido un análisis en profundidad de cada una de esas SGR dado que están reguladas y supervisadas por el Banco de España

MyTripleA Rentabilidad Anual

Si mencionábamos anteriormente que esta plataforma española era una de las mejores en términos de seguridad y garantías, también aplica -pero a la inversa- en términos de rentabilidad.

La media de rentabilidad anual esperable a largo plazo en MyTripleA es muy pobre comparada con otras opciones, especialmente en el ámbito del crowdlending internacional… Será todo un triunfo lograr un 4% anual antes de impuestos en una serie a largo plazo bien diversificada.

Y es que, tened en cuenta que casi siempre el binomio rentabilidad-riesgo es opuesto… y cuando una plataforma ofrece productos más seguros que la media… lógicamente, la rentabilidad tiende a sufrir.

Será decisión de cada inversor valorar si merece la pena o no entrar en este tipo de plataformas de bajo riesgo / elevada seguridad.

Fiscalidad MyTripleA – Retención Impuestos y Tributación Hacienda 2026

Como PFP (Plataforma Financiación Participativa) autorizada y regulada por la CNMV, MyTriple A cumple escrupulosamente la Ley IRPF y nos retiene un 19% de los intereses que generamos en la plataforma entregándolos a Hacienda en nuestro nombre.

Recordemos que los intereses del crowdlending tributan como rendimientos de capital mobiliario y están sujetos a retención fiscal como tales. La mayoría de plataformas P2P españolas practican ellas mismas la retención como es el caso de la que analizamos hoy.

MyTripleA P2P Lending – Datos de Contacto y Atención al Cliente

My Triple A cuenta con dos oficinas físicas en España, una en Soria (MyTripleA Soria) y otra en Madrid (MyTripleA Madrid). Además cuenta con un teléfono de atención al cliente para inversores, que es el +34 919049990 y por supuesto el email info@mytriplea.com

En base a nuestra experiencia, todas las consultas son tratadas con rigor y profesionalidad y las incidencias resueltas rápidamente por su equipo de profesionales. Una empresa de «10» en este sentido.

MyTripleA Simulador de Préstamos para empresas

Esta plataforma de crowdlending española cuenta con una interesante herramienta de simulación de créditos para empresas interesadas en obtener financiación a través de la misma, en la cual se calcula cuota mensual a pagar por el prestatario en base a sus necesidades de capital.

También ofrece la posibilidad de averiguar cuánto dinero se podría conseguir en MyTripleA estando dispuesto a pagar una cuota mensual determinada.

El Equipo detrás de la Empresa

Francisco Rey – Consejo Asesor

Ex Jefe de banca de inversión de BBVA con una larga trayectoria de puestos de máxima responsabilidad en la banca y una amplísima formación acorde con el cargo que desempeña

Andrés de la Morena – Consejo Asesor

Socio fundador de Idealista y fue CFO de BuyVip, muy ligado al mundo de las start-ups y del emprendimiento español e internacional.

Farid Fleifel – Consejo Asesor

Ex-CTO de Amazon BuyVIP y cofundador de BillionLabs con un amplio bagaje internacional en el mundo empresarial.

MyTripleA España – Opinión Forocoches, Rankia…

La fiabilidad y profesionalidad de la plataforma que hoy nos ocupa está absolutamente fuera de toda duda. Todas las fuentes consultadas coinciden en el hecho de que es una de las webs de inversión en préstamos participativos más fiables de Europa.

No hemos detectado en internet ninguna queja en cuanto atención al cliente o servicio proporcionado, siendo su baja rentabilidad el único aspecto reseñado en los comentarios.

Nuestra experiencia como inversores en esta plataforma corrobora y es coincidente con el sentir común de la comunidad expresado en los párrafos anteriores.

Opinión MyTripleA 2026 – Conclusión Final

MyTripleA no es una plataforma de crowdlending apta para todos los gustos… Es posible que atraiga a los perfiles de inversor más conservador con sus préstamos avalados por SGR y su fortaleza legal y regulatoria con autorización como PFP por parte de la CNMV y como Entidad de Pago por parte del Banco de España-…

…Pero lo cierto es que de la misma forma espantará a los inversores P2P que busquen una rentabilidad decente, acorde con la media de las plataformas internacionales disponibles.

Ventajas de My Triple A – Puntos Fuertes

➊ Líder indiscutible de préstamos garantizados por SGR, un producto que puede gustar -y mucho- a los inversores más conservadores.

➋ Marco legal y regulatorio de la plataforma impecable, con autorización de la CNMV como PFP y como Entidad de Pago por el Banco de España.

➌ Buen movimiento producido en septiembre del 2018 al diversificar su portfolio de activos de inversión incorporando operaciones de factoring.

Debilidades y Aspectos a mejorar

➊ Rentabilidades medias netas a largo plazo muy bajas, incluso con una cartera bien diversificada costará sacar más de un 4% anual.

➋ Préstamos por lo general planteados a muy largo plazo y sin mercado secundario, lo que redunda en una liquidez muy baja del capital (paliado en parte con la reciente introducción de activos de crowdfactoring).

➌ Mínimos de inversión por operación de 50 euros, y una oferta de préstamos no demasiado abundante, con lo que diversificar también es una tarea medianamente complicada.

Alternativas a MyTripleA

Desde TodoCrowdlending.com consideramos que -teniendo en cuenta el binomio rentabilidad / riesgo- existen mejores alternativas de inversión que esta plataforma española.

De hecho, los grandes marketplaces europeos de préstamos con Garantía de Recompra (Buyback) son buenos ejemplos de ello: son plataformas que nos permiten invertir en préstamos garantizados (en este caso garantizados por la entidad de crédito originadora de los mismos) y obtener rentabilidades de doble dígito (a partir del 10% hasta el 15%)

Entre todas, estas son las que creemos que tienen más potencial:

➤ Twino: Uno de los líderes del crowdlending a nivel Europeo, con un inmenso catálogo de préstamos con Buyback en los que invertir desde 100 euros. Aquí tienes nuestra review.

➤ Viainvest: Junto con PeerBerry una de las mejores opciones para invertir en préstamos con Garantía de Recompra a muy corto plazo con rentabilidades en el entorno del 11%. Aquí tienes nuestra completa review: Via Invest Opiniones 2026.

MyTripleA Foro

¿Te gustaría compartir con nuestra comunidad tu experiencia o tus dudas acerca de esta plataforma?, ¿quieres tener un sitio en el que expresarte y publicar tu opinión?… ¡Este es tu espacio!, déjanos tu comentario en el Foro MyTripleA que habilitamos más abajo.