PeerBerry, creada en 2017, es una plataforma europea de inversión en préstamos que ha ido evolucionando desde un enfoque inicial muy centrado en préstamos a corto plazo hacia una oferta más amplia que incluye préstamos de consumo, préstamos empresariales, leasing y financiación inmobiliaria.

En esta reseña actualizada analizamos sus principales características, funcionamiento, riesgos, rentabilidad potencial, garantías, liquidez, originadores y puntos a revisar antes de invertir. La plataforma sigue destacando por su sencillez, por una inversión mínima accesible desde 10 euros y por una trayectoria operativa relevante dentro del sector P2P europeo, pero conviene evitar lecturas excesivamente optimistas: invertir en PeerBerry implica riesgo de pérdida de capital y depende en buena medida de la solvencia de los originadores y grupos que respaldan los préstamos.

¿Qué es PeerBerry P2P? – Datos Generales y Estadísticas

PeerBerry es un marketplace de inversión en préstamos operado por Peerberry d.o.o., compañía registrada en Croacia. La plataforma nació en 2017 vinculada al ecosistema de Aventus Group y, con el paso del tiempo, ha incorporado también préstamos y proyectos asociados a otros grupos y socios como Gofingo, Lithome, SIB Group o Litelektra, entre otros.

A diferencia de las plataformas de crowdfunding inmobiliario reguladas bajo licencia ECSP, PeerBerry funciona principalmente como marketplace de préstamos/claims. Esto significa que el inversor no debe analizar solo la plataforma, sino también los originadores, la estructura de garantías, la concentración por grupo, la duración real de los préstamos y la liquidez disponible.

En datos recientes publicados por la plataforma en 2026, PeerBerry supera los 3.400 millones de euros financiados desde su lanzamiento, cuenta con más de 100.000 inversores verificados y muestra una rentabilidad anual media histórica en el entorno del 11%. Son cifras relevantes dentro del sector, pero no eliminan los riesgos propios del P2P ni garantizan resultados futuros.

Primeros Pasos en PeerBerry

El proceso de alta en PeerBerry es sencillo y está bastante automatizado. Como en otras plataformas europeas, el usuario debe crear una cuenta, verificar su identidad y realizar un primer depósito desde una cuenta bancaria o entidad de pago válida antes de poder invertir.

Requisitos para el inversor en PeerBerry

+ Ser mayor de edad, es decir, tener al menos 18 años.

+ Superar el proceso de verificación de identidad/KYC solicitado por la plataforma.

+ Realizar depósitos desde entidades de crédito, pago o dinero electrónico aceptadas por PeerBerry y compatibles con sus requisitos AML/CFT.

+ Tener presente que el acceso puede depender del país de residencia, controles internos de la plataforma y normativa aplicable en cada momento.

Pasos en el proceso de alta de nueva cuenta en PeerBerry

+ Cumplimentar el formulario de nuevo cliente con los datos personales solicitados.

+ Confirmar la dirección de email y completar el proceso de verificación de identidad.

+ Realizar un primer depósito desde una cuenta bancaria o entidad de pago a nombre del inversor.

+ Configurar la inversión manual o una estrategia de Auto Invest, siempre revisando antes los riesgos, originadores y plazos seleccionados.

Depósitos. Formas posibles para ingresar dinero e invertir en PeerBerry P2P

+ Transferencia bancaria / entidad de pago aceptada: PeerBerry permite añadir fondos a la cuenta mediante transferencia o medios bancarios admitidos por la plataforma. El plazo habitual dependerá del banco emisor, del país y de los controles internos, aunque en condiciones normales suele completarse en pocos días hábiles.

Es importante que los depósitos procedan de cuentas a nombre del propio inversor y que se revisen las condiciones actualizadas dentro del panel de PeerBerry antes de enviar fondos.

PeerBerry Código Promocional

En la actualidad, los nuevos usuarios que se registren desde el enlace exclusivo de TodoCrowdlending.com pueden optar, sujeto a condiciones vigentes de PeerBerry, a un bonus de bienvenida del 0,5% adicional para las inversiones realizadas durante los primeros 90 días tras el registro.

No hace falta introducir código amigo ni cupón manual: el seguimiento se realiza mediante el enlace. Antes de invertir, conviene verificar en la propia cuenta que el bonus aparece correctamente aplicado y revisar sus condiciones exactas, ya que las promociones pueden cambiar o expirar.

Cómo Invertir en PeerBerry 2026 – Review

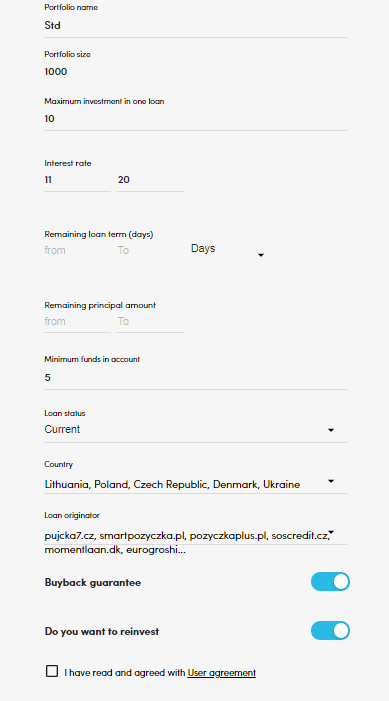

En PeerBerry existen dos formas principales de inversión: inversión manual y Auto Invest. Ambas son relativamente fáciles de utilizar, aunque el Auto Invest suele ser la opción más práctica para quien quiera automatizar la reinversión y mantener una cartera diversificada sin revisar préstamo por préstamo cada día.

1 – Inversión Manual en Préstamos

La inversión manual permite filtrar préstamos por criterios como tipo de interés, país, originador, tipo de préstamo, plazo restante o grupo asociado. Es una función útil para usuarios que quieren controlar con precisión cada operación o revisar oportunidades concretas.

La inversión mínima por préstamo es de 10 euros, lo que facilita diversificar entre distintos préstamos, países y originadores incluso con carteras pequeñas. Aun así, una inversión mínima baja no elimina el riesgo: lo relevante es evitar concentraciones excesivas en un único originador, país, tipo de préstamo o grupo.

2 – PeerBerry Auto Invest / Autoinvertir

La función de Auto Invest permite crear estrategias automáticas indicando parámetros como tamaño de cartera, importe por préstamo, rentabilidad mínima, tipo de préstamo, país, originador y plazo.

PeerBerry ofrece estrategias automáticas predefinidas y también permite crear configuraciones personalizadas. Esta función puede ser cómoda para reinvertir capital e intereses, pero no debe configurarse “en piloto automático” sin revisar antes los filtros. En particular, conviene prestar atención a:

+ Concentración por grupo u originador.

+ Países incluidos.

+ Tipo de préstamo: corto plazo, largo plazo, business, leasing o real estate.

+ Rentabilidad mínima exigida.

+ Plazo máximo aceptado.

+ Existencia de buyback y, cuando proceda, garantía adicional de grupo.

En general, Auto Invest puede ser una herramienta eficiente, pero debe usarse con criterios prudentes y revisarse periódicamente.

Ergonomía del Sitio y Diseño de la Web de PeerBerry

La web de PeerBerry mantiene una interfaz sencilla, limpia y fácil de navegar. Para un inversor principiante, probablemente uno de sus puntos fuertes es que el proceso de alta, depósito, selección de préstamos y creación de Auto Invest resulta bastante directo.

Para usuarios avanzados, la plataforma ofrece filtros suficientes para construir una cartera más personalizada, aunque sigue siendo recomendable complementar la información de PeerBerry con una revisión independiente de originadores, grupos, países y estados financieros cuando estén disponibles.

Garantía de Recompra PeerBerry P2P Buyback

Los préstamos listados en PeerBerry incluyen garantía de recompra por parte del originador. Según las condiciones generales de la plataforma, si el prestatario se retrasa más de 60 días, el originador tiene la obligación de recomprar el préstamo y abonar el principal pendiente junto con los intereses acumulados aplicables.

Este punto es importante, pero debe interpretarse correctamente: la garantía de recompra no elimina el riesgo de inversión. Su eficacia depende de que el originador pueda cumplir la obligación de recompra. En algunos casos también existe garantía adicional de grupo, pero igualmente depende de la solvencia real del grupo que la respalda.

PeerBerry ha comunicado históricamente que no ha tenido préstamos ordinarios en default y que ha completado la devolución de obligaciones afectadas por la guerra de Ucrania. Es un dato positivo de trayectoria, especialmente frente a otras plataformas P2P que sí han sufrido pérdidas o recuperaciones problemáticas, pero no debe extrapolarse como garantía de que no puedan producirse incidencias futuras.

PeerBerry Mercado Secundario y Liquidez

Una de las actualizaciones importantes de 2026 es que PeerBerry ya cuenta con mercado secundario. Esto corrige una de las carencias históricas de la plataforma, ya que ahora los inversores pueden intentar vender inversiones activas antes de su vencimiento.

Aun así, conviene ser prudente con la liquidez. Tener mercado secundario no significa poder vender siempre de forma inmediata, al precio deseado o sin restricciones. La liquidez dependerá de la demanda de otros inversores, del tipo de préstamo, del plazo restante, del interés ofrecido y de las condiciones específicas del mercado secundario.

Además, PeerBerry ha indicado limitaciones operativas en esta función, como restricciones para reventa de inversiones compradas en el secundario, imposibilidad de ventas parciales en determinados casos y disponibilidad principalmente en versión escritorio en su lanzamiento. Por tanto, el mercado secundario mejora la flexibilidad, pero no convierte la inversión en plenamente líquida.

Parámetros de Inversión importantes PeerBerry review 2026

En esta sección analizamos los principales parámetros que conviene revisar antes de invertir en PeerBerry.

➊ Tipo de interés

El tipo de interés disponible en PeerBerry varía según originador, país, tipo de préstamo y momento de mercado. En 2026, la oferta visible suele moverse en rangos aproximados de un dígito alto a entorno del 10%, con una rentabilidad media anual histórica comunicada por la plataforma en el entorno del 11%.

No conviene elegir préstamos únicamente por el interés más alto. Una diferencia de unas décimas o incluso de 1 punto porcentual puede no compensar si implica mayor concentración, peor originador, país más complejo, menor información o plazos menos adecuados.

➋ Plazo del préstamo

PeerBerry nació muy asociada a préstamos de corto plazo, pero actualmente la oferta es más variada. Además de préstamos cortos de consumo, la plataforma incluye préstamos a largo plazo, business loans, leasing y financiación inmobiliaria.

Esto cambia el análisis de liquidez. Si el inversor busca rotación rápida, debe filtrar cuidadosamente el plazo y el tipo de préstamo. Si acepta proyectos más largos, puede ganar diversificación por tipo de activo, pero asume mayor duración y menor flexibilidad real.

➌ Tipo de préstamo

La cartera de PeerBerry ya no debe interpretarse como una simple plataforma de micropréstamos a 30 días. En la oferta actual pueden aparecer:

+ Préstamos de corto plazo.

+ Préstamos de largo plazo.

+ Préstamos empresariales.

+ Leasing.

+ Préstamos inmobiliarios o vinculados a proyectos real estate.

Cada categoría tiene un perfil distinto de riesgo, duración, liquidez y dependencia del originador. Para un enfoque prudente, conviene revisar la exposición por tipo de préstamo y no limitarse a mirar la rentabilidad nominal.

➍ Originador y grupo

En PeerBerry, el riesgo no está solo en el prestatario final. Una parte esencial del análisis está en el originador que emite el préstamo y en el grupo que, en su caso, aporta garantía adicional.

La plataforma publica información sobre sus business partners y originadores activos, incluyendo país, tipo de préstamo, buyback, garantía de grupo, préstamos pendientes e interés ofrecido. Esta información debe revisarse con cierta frecuencia, porque la composición de la cartera puede cambiar con el tiempo.

PeerBerry Originadores

La diversificación entre originadores es uno de los elementos clave en PeerBerry. La plataforma trabaja con diferentes socios vinculados a grupos como Aventus Group, Gofingo Group, Lithome, SIB Group o Litelektra, además de múltiples entidades operativas en distintos países.

En 2026, la lista de originadores y países disponibles es mucho más amplia que en los primeros años de la plataforma. Esto permite construir carteras más diversificadas, pero también exige más análisis: no todos los originadores tienen el mismo tamaño, historial, país, rentabilidad, garantía de grupo o calidad de información pública.

Como criterio general, puede ser prudente evitar que una cartera dependa demasiado de un único originador o de un único grupo, aunque la plataforma muestre buena trayectoria histórica. La diversificación no garantiza beneficios ni evita pérdidas, pero reduce el impacto de un evento negativo concentrado.

PeerBerry Loyalty Program – Programa de Lealtad

PeerBerry mantiene un programa de lealtad para inversores con determinado volumen de cartera activa. El bonus se aplica a nuevas inversiones, no necesariamente a inversiones ya completadas, y la categoría se revisa según las condiciones de la plataforma.

Los niveles principales son:

***SILVER: cartera activa desde 10.000 euros, con +0,5% adicional para futuras inversiones que cumplan condiciones.

***GOLD: cartera activa desde 25.000 euros, con +0,75% adicional para futuras inversiones que cumplan condiciones.

***PLATINUM: cartera activa desde 40.000 euros, con +1% adicional para futuras inversiones que cumplan condiciones.

Este programa puede mejorar la rentabilidad nominal para carteras de cierto tamaño, pero no debería ser el motivo principal para concentrar demasiado capital en una única plataforma. El bonus adicional debe evaluarse frente al riesgo de plataforma, originadores y liquidez.

PeerBerry P2P Rentabilidad Anual

PeerBerry comunica una rentabilidad media anual histórica en el entorno del 11%. Es una cifra competitiva dentro del sector P2P, especialmente si se compara con productos financieros tradicionales de menor riesgo, pero no debe interpretarse como rentabilidad garantizada.

La rentabilidad real de cada inversor dependerá de su configuración de Auto Invest, selección de originadores, cash drag, retrasos, promociones aplicables, programa de lealtad, duración de los préstamos y fiscalidad personal.

También conviene recordar que una rentabilidad bruta del 10%-11% existe porque el producto incorpora riesgos reales: riesgo de originador, riesgo país, riesgo de plataforma, riesgo de liquidez, riesgo regulatorio y riesgo de impago.

PeerBerry Paga – Retiradas de Efectivo

PeerBerry permite retirar fondos disponibles hacia la cuenta bancaria del inversor. En condiciones normales, las retiradas suelen procesarse de forma ágil, aunque el plazo final dependerá del banco receptor, días hábiles, controles internos y posibles verificaciones adicionales.

La plataforma indica importes mínimos para operar y retirar, por lo que conviene revisar siempre las condiciones actualizadas dentro de la cuenta antes de planificar movimientos de liquidez. Como referencia, PeerBerry indica una inversión mínima por préstamo de 10 euros y una retirada mínima de 1 euro.

Fiscalidad PeerBerry – Tributación España 2026

Para un inversor residente fiscal en España, los intereses obtenidos en PeerBerry deben integrarse en la declaración de la renta, normalmente como rendimientos del capital mobiliario, dentro de la base del ahorro.

PeerBerry, al ser una plataforma extranjera, no debe asumirse como una entidad que vaya a practicar retención española de forma automática. Por tanto, el inversor debe llevar control de los intereses generados, bonus, posibles pérdidas o incidencias y documentación fiscal disponible en la plataforma.

En caso de dudas, importes relevantes o situaciones complejas, lo recomendable es consultar con un asesor fiscal especializado. Esta reseña no constituye asesoramiento fiscal.

PeerBerry España – Opinión, Riesgos y Fiabilidad

PeerBerry cuenta con una trayectoria operativa relevante desde 2017 y ha superado episodios complicados para el sector P2P, incluyendo la pandemia y la exposición a préstamos afectados por la guerra de Ucrania. La devolución de obligaciones afectadas por ese contexto es uno de los puntos más positivos de su historial.

Dicho esto, la pregunta “¿PeerBerry es fiable?” no debería responderse con un sí/no absoluto. Una valoración equilibrada sería la siguiente:

+ Puntos favorables: trayectoria desde 2017, volumen financiado elevado, plataforma sencilla, buyback generalizado, programa de lealtad, mercado secundario incorporado en 2026 y ausencia comunicada de pérdidas históricas para inversores en préstamos ordinarios.

+ Puntos de cautela: producto de riesgo, dependencia de originadores, concentración relevante en grupos concretos, ausencia de garantía pública tipo fondo de depósitos, liquidez no garantizada, información desigual entre originadores y marco regulatorio distinto al de plataformas europeas con licencia ECSP o entidades de inversión MiFID.

En resumen, PeerBerry puede ser una plataforma interesante para inversores que entienden el funcionamiento del P2P y aceptan sus riesgos, pero no debería tratarse como alternativa equivalente a depósitos, renta fija pública o productos garantizados.

Opinión PeerBerry 2026 – Conclusión Final

PeerBerry se ha consolidado como una de las plataformas P2P europeas con mayor trayectoria y volumen dentro de su segmento. Su combinación de inversión mínima baja, Auto Invest sencillo, buyback en los préstamos, variedad creciente de originadores y rentabilidades brutas competitivas la mantiene como una opción a considerar dentro del universo crowdlending/P2P.

Ventajas de PeerBerry – Puntos Fuertes

➊ Plataforma con trayectoria desde 2017 y volumen financiado relevante dentro del sector P2P europeo.

➋ Inversión mínima desde 10 euros por préstamo, lo que facilita diversificación incluso con importes moderados.

➌ Interfaz sencilla y Auto Invest fácil de configurar.

➍ Rentabilidad bruta media histórica competitiva para el sector, en el entorno del 10%-11% según datos comunicados por la plataforma.

➎ Buyback generalizado en los préstamos listados, aunque dependiente de la solvencia del originador.

➏ Programa de lealtad para carteras desde 10.000 euros.

➐ Mercado secundario disponible desde 2026, aunque con limitaciones y liquidez no garantizada.

PeerBerry Debilidades y Aspectos a mejorar

➊ No es un producto garantizado ni cubierto por fondo de garantía de depósitos.

➋ El buyback no elimina el riesgo: depende de que el originador o grupo pueda cumplir.

➌ Concentración relevante en determinados grupos y originadores, especialmente dentro del ecosistema Aventus y socios relacionados.

➍ Liquidez limitada: aunque ya existe mercado secundario, no hay garantía de venta inmediata ni de precio.

➎ Información de originadores y proyectos mejorable en comparación con plataformas más reguladas o con documentación más granular.

➏ El marco regulatorio no es equivalente al de una entidad bancaria ni al de una plataforma ECSP/MiFID supervisada bajo estándares más estrictos de protección al inversor.

Aviso importante:

El contenido publicado en TodoCrowdlending tiene finalidad exclusivamente informativa y divulgativa. No constituye asesoramiento financiero, recomendación de inversión ni invitación personalizada a invertir. La inversión en crowdlending, crowdfunding inmobiliario, préstamos participativos, inversión inmobiliaria tokenizada u otros activos alternativos implica riesgos, incluyendo la posible pérdida parcial o total del capital invertido, falta de liquidez, retrasos, impagos y cambios regulatorios. Algunas páginas pueden contener enlaces de afiliación o formar parte de colaboraciones comerciales, lo que puede generar ingresos para la web sin coste adicional para el usuario. Cada inversor debe realizar su propio análisis y, en caso necesario, consultar con un profesional independiente antes de tomar decisiones de inversión. Lee el Descargo de Responsabilidad completo en https://todocrowdlending.com/descargo-de-responsabilidad/