¡Muy buenas, crowdlenders!

En este nuevo análisis de Lendermarket repasamos la situación actual de la plataforma, sus principales cifras recientes, las novedades más relevantes de los últimos meses y la nueva campaña promocional Lendermarket Cup, con la que los inversores pueden obtener hasta un 2% de cashback sobre nuevos fondos depositados e invertidos.

Aviso Importante y Transparencia

Invertir en proyectos de crowdfunding conlleva riesgos, incluyendo la pérdida parcial o total del dinero invertido. Tu inversión no está cubierta por un sistema de garantía de depósitos ni por un sistema de compensación para inversores.

La información de esta página se refiere a los servicios de crowdfunding regulados que se prestan en virtud del Reglamento (UE) 2020/1503. Otros servicios ofrecidos por Lendermarket no están regulados por este marco.

Este blog post está patrocinado por Lendermarket como parte de una campaña publicitaria.

1 – Estadísticas más Relevantes del Último Mes

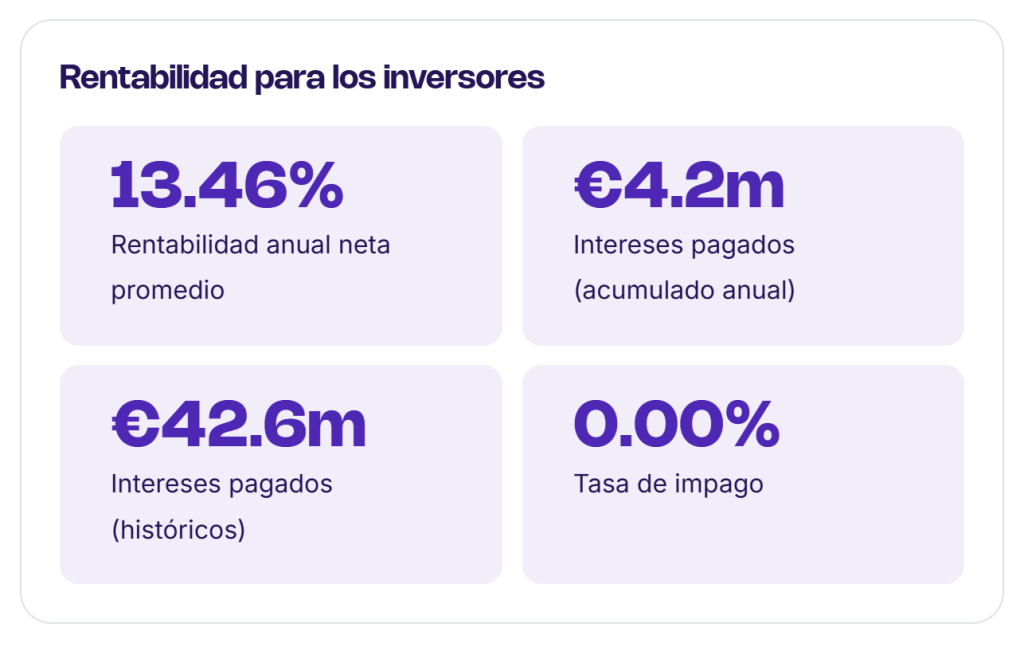

Durante mayo de 2026, Lendermarket mantuvo una evolución positiva en términos de volumen acumulado de inversión. A cierre de mes, la plataforma alcanzó los 647,66 millones de euros en inversión acumulada, frente a los 635,86 millones de euros registrados a cierre de abril.

Esto supone un incremento mensual de aproximadamente 11,80 millones de euros, equivalente a un crecimiento cercano al 1,86%. La evolución es muy similar a la observada entre marzo y abril, periodo en el que la inversión acumulada pasó de 624,31 millones a 635,86 millones de euros.

Si observamos el periodo completo entre marzo y mayo de 2026, el volumen acumulado de inversión en Lendermarket aumentó en 23,35 millones de euros, lo que representa un crecimiento aproximado del 3,74% en dos meses. En este sentido, la lectura general es que la plataforma ha seguido incrementando su volumen histórico de financiación de forma progresiva, sin grandes saltos bruscos, pero con una tendencia claramente ascendente.

En cuanto a la cartera activa, la evolución fue algo más moderada. A cierre de mayo de 2026, el active portfolio se situó en 60,70 millones de euros, frente a los 61,20 millones de abril y los 61,55 millones de marzo.

La caída mensual de la cartera activa fue de aproximadamente 0,50 millones de euros, equivalente a un descenso cercano al 0,82%. En el conjunto de marzo a mayo, la reducción acumulada fue de 0,85 millones de euros. Aunque se trata de una bajada moderada, conviene tenerla en cuenta, ya que muestra una ligera contracción del volumen vivo de cartera durante el periodo analizado.

Por su parte, el volumen de nuevos préstamos listados en mayo fue de 13,47 millones de euros. Esta cifra se mantiene muy cerca del dato de abril, cuando se publicaron 13,65 millones de euros en nuevos préstamos, con una variación mensual ligeramente negativa de unos 0,18 millones de euros.

Aun así, el dato de mayo sigue siendo superior al registrado en marzo, cuando los nuevos préstamos listados fueron 12,36 millones de euros. En comparación con marzo, mayo muestra un incremento aproximado del 8,98% en nueva originación publicada, lo que apunta a un nivel de actividad todavía sólido en términos de oferta de préstamos.

En conjunto, las estadísticas de mayo de 2026 muestran una plataforma que continúa creciendo en inversión acumulada y mantiene un ritmo de publicación de nuevos préstamos relativamente estable. La principal nota menos positiva se encuentra en la ligera reducción de la cartera activa, aunque por el momento el movimiento parece moderado dentro del periodo analizado.

Como siempre, estas cifras deben interpretarse como una fotografía agregada de la actividad de la plataforma, y no como una garantía de rentabilidad, liquidez o ausencia de riesgo para el inversor. Invertir en préstamos y productos de financiación participativa implica riesgos, incluyendo la posible pérdida parcial o total del capital invertido.

2 – Novedades recientes de Lendermarket

En los últimos meses, Lendermarket ha seguido ampliando su propuesta para inversores con varias novedades relevantes: la incorporación de nuevos originadores de préstamos, el lanzamiento de un nuevo producto de inversión automática más flexible y una mayor diversificación por tipo de activo y geografía.

a) RapiCredit Iberica: nuevo originador español en la plataforma

Una de las novedades más interesantes es la incorporación de RapiCredit Iberica como nuevo originador de préstamos en Lendermarket. Se trata de una compañía enfocada en préstamos en España, lo que añade una nueva vía de exposición al mercado español dentro de la plataforma.

Según la información publicada por Lendermarket, RapiCredit Iberica adapta al mercado europeo el modelo desarrollado previamente por RapiCredit en Colombia, con un enfoque centrado en créditos digitales, procesos de evaluación automatizados y análisis de identidad, capacidad de endeudamiento y empleabilidad del solicitante.

Para los inversores, esta incorporación puede resultar interesante desde el punto de vista de la diversificación, ya que permite añadir exposición a préstamos originados en España. Aun así, como siempre en plataformas P2P, conviene analizar cada originador por separado: país, tipo de préstamo, historial, estructura legal, garantías, calidad de la información disponible y fortaleza financiera.

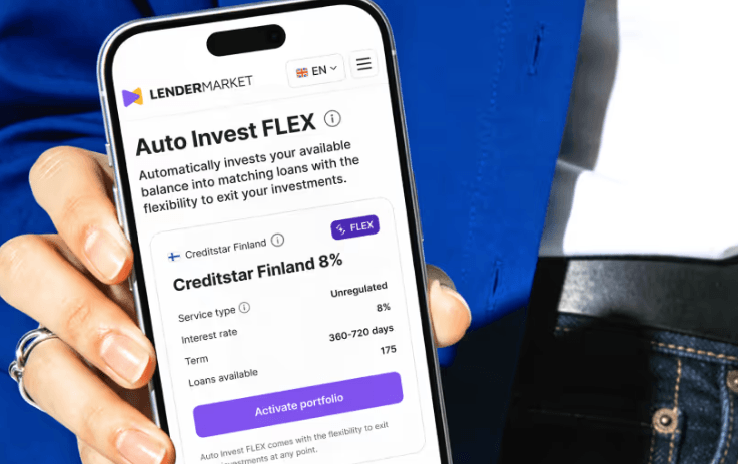

b) Auto Invest FLEX: automatización con mayor flexibilidad

Otra novedad destacada es Auto Invest FLEX, una nueva versión del sistema de inversión automática de Lendermarket pensada para inversores que buscan comodidad, diversificación automática y algo más de flexibilidad frente al Auto Invest tradicional.

La idea básica es sencilla: el inversor configura sus preferencias, la plataforma invierte automáticamente según esos criterios y, en caso de necesitar liquidez antes del vencimiento natural de los préstamos, puede solicitar una salida anticipada parcial o total de su cartera activa.

Lendermarket presenta Auto Invest FLEX con una rentabilidad objetivo aproximada del 10,5% al 12,5% anual. Es importante subrayar que hablamos de rentabilidad objetivo, no de rentabilidad garantizada. Además, la salida anticipada no debe interpretarse como liquidez inmediata ni incondicional: está sujeta a proceso, disponibilidad, plazos y costes.

Según la información publicada por la plataforma, el coste de salida anticipada se define como el 50% del tipo de interés anualizado de la cartera. Además, Auto Invest FLEX se encuentra todavía en fase beta, por lo que algunos detalles operativos podrían cambiar o ajustarse con el tiempo.

En nuestra opinión, Auto Invest FLEX es una mejora interesante para quienes valoran la inversión automática, pero no quieren quedar completamente condicionados por el vencimiento natural de cada préstamo. Aun así, sigue siendo fundamental leer las condiciones completas y entender que flexibilidad no equivale a ausencia de riesgo.

c) Flowpay: financiación para pymes digitales

La tercera novedad destacable es la incorporación de Flowpay como nuevo originador de préstamos. En este caso, la propuesta es algo diferente a la de los originadores más tradicionales de crédito al consumo, ya que Flowpay se centra en financiación para pequeñas y medianas empresas mediante modelos de Revenue-Based Financing.

Flowpay, con sede en Praga y fundada en 2021, ofrece financiación flexible a negocios digitales, utilizando datos transaccionales en tiempo real e integraciones con sistemas de venta, plataformas de comercio electrónico y marketplaces para evaluar la evolución real de cada negocio.

Este modelo permite analizar la salud financiera de las empresas con datos operativos recientes, en lugar de depender únicamente de información financiera histórica o documentación tradicional. Además, los repagos pueden adaptarse a los ingresos del negocio, algo característico de la financiación basada en ingresos.

Para el inversor, Flowpay añade una nueva capa de diversificación dentro de Lendermarket: exposición a financiación de pymes digitales, con análisis apoyado en datos y tecnología. No obstante, este tipo de activo también tiene riesgos específicos, incluyendo el riesgo de negocio de las pymes financiadas, el riesgo del originador y la posible sensibilidad a ciclos económicos o caídas de consumo.

3 – Nueva campaña de bonus: Lendermarket Cup

Lendermarket ha lanzado una nueva campaña promocional bajo el nombre Lendermarket Cup, con la que los inversores pueden obtener hasta un 2% de cashback sobre nuevos fondos depositados e invertidos durante el periodo de la promoción.

La campaña está activa del 11 de junio al 19 de julio de 2026. Para participar, el usuario debe activar la promoción desde su panel de Lendermarket, depositar fondos nuevos durante el periodo indicado e invertirlos en préstamos disponibles en la plataforma.

Tramos de cashback de la Lendermarket Cup

| Importe nuevo depositado e invertido | Cashback |

|---|---|

| De 250 € a 699 € | 0,5% |

| De 700 € a 4.999 € | 1,0% |

| De 5.000 € a 14.999 € | 1,5% |

| 15.000 € o más | 2,0% |

El importe máximo elegible para el cálculo del cashback es de 50.000 € por usuario, por lo que el bonus máximo que se puede obtener con esta campaña es de 1.000 €.

Condiciones principales de la promoción

- La campaña debe activarse desde el panel de usuario de Lendermarket.

- El periodo para apuntarse, depositar e invertir va del 11 de junio al 19 de julio de 2026.

- Solo cuentan los fondos nuevos depositados durante el periodo promocional.

- Los fondos deben invertirse en préstamos disponibles en la plataforma.

- Para conservar el derecho al bonus, el inversor debe mantener el balance y evitar retiradas durante el periodo indicado por la campaña.

- El bonus se abonará directamente en la cuenta del usuario si se cumplen las condiciones de la promoción.

- Según la comunicación de Lendermarket, el pago del bonus se realizará como máximo el 16 de septiembre de 2026.

- La campaña es compatible con el programa de referidos estándar de Lendermarket.

Por ejemplo, un inversor que active la campaña, deposite 10.000 € nuevos y los invierta durante el periodo establecido podría optar a un cashback del 1,5%, equivalente a 150 €, siempre que cumpla el resto de condiciones.

Compatible con el programa de referidos

Un punto interesante de la Lendermarket Cup es que, según la información publicada por la plataforma, la campaña es compatible con el programa de referidos estándar. Esto significa que un nuevo usuario podría combinar el cashback de la campaña con el bonus de bienvenida por registro mediante enlace de invitación, siempre que cumpla las condiciones de ambos programas.

En resumen, la Lendermarket Cup puede ser una promoción atractiva para quienes ya tenían previsto aumentar su exposición a la plataforma y mantener los fondos invertidos durante varios meses. El cashback puede mejorar la rentabilidad inicial de la inversión, especialmente en los tramos superiores, pero no debe ser el único motivo para invertir.

Como siempre, recuerda que las inversiones en préstamos P2P y crowdfunding conllevan riesgos, incluyendo la posible pérdida parcial o total del capital invertido. Además, este tipo de inversión no está cubierto por un fondo de garantía de depósitos ni por un sistema de compensación de inversores.

.

.

DISCLAIMER: Recuerda que este artículo de información y opinión no constituye en ningún caso una recomendación de inversión. Más allá de nuestras opiniones personales, cada inversor debe tomar sus propias decisiones.

ADVERTENCIA: Invertir en proyectos de crowdfunding conlleva riesgos, incluyendo la pérdida parcial o total del capital invertido. Tu inversión no está cubierta por un sistema de garantía de depósitos ni por un sistema de compensación para inversores.

La información de esta página se refiere a los servicios de crowdfunding regulados que se prestan en virtud del Reglamento (UE) 2020/1503. Otros servicios ofrecidos por Lendermarket no están regulados por este marco.

Este artículo está realizado en colaboración con la empresa objeto del mismo.

Aviso importante:

El contenido publicado en TodoCrowdlending tiene finalidad exclusivamente informativa y divulgativa. No constituye asesoramiento financiero, recomendación de inversión ni invitación personalizada a invertir. La inversión en crowdlending, crowdfunding inmobiliario, préstamos participativos, inversión inmobiliaria tokenizada u otros activos alternativos implica riesgos, incluyendo la posible pérdida parcial o total del capital invertido, falta de liquidez, retrasos, impagos y cambios regulatorios. Algunas páginas pueden contener enlaces de afiliación o formar parte de colaboraciones comerciales, lo que puede generar ingresos para la web sin coste adicional para el usuario. Cada inversor debe realizar su propio análisis y, en caso necesario, consultar con un profesional independiente antes de tomar decisiones de inversión. Lee el Descargo de Responsabilidad completo en https://todocrowdlending.com/descargo-de-responsabilidad/