Twino.eu es una de las plataformas europeas históricas dentro del universo P2P / inversión alternativa. Nacida en el entorno fintech letón, la compañía ha evolucionado desde el modelo clásico de préstamos P2P hacia una plataforma regulada de inversión en instrumentos financieros, con foco actual en Loan Securities, productos respaldados por activos y soluciones como FLEXI.

En esta review actualizada analizamos qué ofrece Twino en 2026, cómo funciona, qué productos tiene disponibles, cuáles son sus principales puntos fuertes y qué riesgos conviene tener presentes antes de invertir.

Qué es Twino: estadísticas y datos globales 2026

Twino es una plataforma letona de inversión alternativa que permite invertir en instrumentos vinculados a préstamos y activos subyacentes. Según la información corporativa de la propia plataforma, el grupo Twino inició su actividad en 2009 y ha originado más de 1.200 millones de euros en préstamos de consumo y negocio, con más de 12 millones de euros abonados en intereses a inversores.

El dato relevante en 2026 no es solo el tamaño histórico, sino el cambio de enfoque: Twino ya no debe entenderse únicamente como una plataforma P2P clásica, sino como una plataforma regulada que ofrece productos estructurados como Loan Securities y FLEXI, ambos con documentación específica, riesgos propios y condiciones que deben revisarse antes de invertir.

Primeros pasos en Twino

El proceso de registro en Twino es relativamente sencillo, aunque actualmente incorpora comprobaciones propias de una plataforma regulada. Además del alta básica y la verificación de identidad, el inversor debe completar procesos de conocimiento del cliente y evaluación de idoneidad o conveniencia bajo el marco MiFID II.

Requisitos para crear una cuenta de inversor en Twino

- Ser mayor de edad.

- Tener plena capacidad legal para contratar.

- Ser residente en la Unión Europea o en el Espacio Económico Europeo, según los criterios actuales publicados por la plataforma.

- Completar el proceso de verificación de identidad, KYC y evaluación de idoneidad/conveniencia.

- Utilizar una cuenta bancaria propia para depósitos y retiradas.

Pasos para abrir una cuenta en Twino

- Entrar en Twino y completar el formulario de registro.

- Verificar la dirección de email y la identidad.

- Completar el cuestionario regulatorio de experiencia, conocimientos, situación financiera y objetivos de inversión.

- Añadir fondos mediante transferencia bancaria desde una cuenta a nombre del propio inversor.

- Seleccionar manualmente los productos disponibles o configurar Auto-Invest si se desea automatizar la inversión.

Depósitos: cómo añadir fondos a nuestra cuenta de Twino

Para depositar fondos en Twino, la plataforma facilita las instrucciones bancarias correspondientes desde el área privada del inversor. Como norma general, los depósitos deben realizarse desde una cuenta bancaria a nombre del titular de la cuenta de inversión.

Twino no cobra comisión por los servicios básicos de registro, inversión, depósitos y retiradas a cuentas bancarias de la UE/EEE, aunque conviene tener en cuenta posibles comisiones de terceros, cambios de condiciones y cargos específicos en situaciones particulares.

Twino Promo Code: código promocional

En el formulario de registro de Twino puede aparecer un campo relacionado con campañas o promociones, pero no conviene asumir que existe siempre un código promocional fijo o permanente.

Si usas cualquiera de los enlaces de esta página para abrir tu cuenta en Twino, accederás a la plataforma a través de nuestros enlaces trackeados. En caso de que exista una campaña activa aplicable a nuevos inversores, deberás revisar siempre las condiciones oficiales, plazos, importes mínimos, productos elegibles y posibles limitaciones.

Cómo funciona Twino: comisiones

Twino mantiene una política de comisiones bastante simple para el inversor minorista. Según la información publicada por la plataforma, los servicios básicos —registro, inversión, depósitos y retiradas a cuentas bancarias de la UE/EEE— son gratuitos.

Aun así, en 2026 ya no es correcto describir Twino simplemente como una plataforma “0 comisiones” sin matices. La plataforma indica, entre otros puntos, la existencia de:

- Comisión de inactividad: hasta 10 euros al mes para cuentas que permanezcan sin uso durante un periodo prolongado, bajo las condiciones especificadas por Twino.

- Comisión para retiradas o reembolsos fuera de la UE/EEE: Twino informa de un cargo de 35 euros en estos casos.

- Posibles costes indirectos: comisiones bancarias de terceros, costes de cambio de divisa si aplican o diferencias derivadas de comprar/vender instrumentos en mercado secundario.

Por tanto, antes de invertir conviene revisar siempre la página de comisiones y el documento de costes y gastos vigente en la web de Twino.

Cómo invertir en Twino en 2026

Twino permite invertir de forma manual o automatizada, dependiendo del producto disponible y de la configuración que elija cada usuario. En la práctica, los dos grandes bloques actuales son los Loan Securities y el producto FLEXI.

1. Loan Securities

Los Loan Securities son instrumentos respaldados por préstamos subyacentes. Según Twino, se trata de valores respaldados por activos vinculados a préstamos reales concedidos a consumidores o empresas. La rentabilidad procede de los pagos de los prestatarios, canalizados a través de la estructura del instrumento.

Actualmente Twino presenta este producto con plazos fijos habituales de 3, 6 o 12 meses y rentabilidades de hasta el 12% anual, aunque la rentabilidad concreta depende de cada emisión, del plazo, del originador, del riesgo y de las condiciones disponibles en cada momento.

2. FLEXI

FLEXI es una solución de inversión flexible presentada por Twino como un producto con rentabilidad fija del 6% anual, devengo diario de intereses y posibilidad de retirada sin vencimiento fijo.

Ahora bien, desde un punto de vista prudente, es importante no equiparar FLEXI a un depósito bancario. Aunque la plataforma lo plantea como una alternativa líquida para efectivo ocioso, la liquidez depende de la estructura del producto, de los flujos de entrada y salida, de los reembolsos de préstamos y del soporte del originador. En escenarios de estrés o retiradas elevadas, los plazos de salida podrían variar.

3. Real Estate Securities y otros productos

Twino también ha trabajado productos vinculados a real estate o activos inmobiliarios, aunque la disponibilidad puede cambiar con el tiempo. Como siempre, la clave es revisar la documentación específica de cada producto, no asumir que todos los instrumentos de la plataforma tienen el mismo riesgo ni la misma liquidez.

Inversión manual en Twino: parámetros importantes

La inversión manual permite revisar cada oportunidad concreta antes de invertir. Dependiendo del producto disponible, los datos relevantes pueden incluir plazo, rentabilidad, originador, tipo de activo, país, documentación legal, histórico del originador, garantías o mecanismos de protección, mercado primario/secundario y advertencias de riesgo.

1. Tipo de producto

En la versión actual de Twino es importante distinguir entre préstamos históricos, Loan Securities, productos FLEXI, instrumentos inmobiliarios u otros activos. El riesgo no es idéntico en todos los casos.

2. Rentabilidad nominal

Twino suele mostrar rentabilidades brutas anuales. En 2026, los Loan Securities pueden alcanzar hasta el 12% anual en determinadas emisiones, mientras que FLEXI se presenta con un 6% anual fijo. Estas rentabilidades son brutas y no garantizan que el inversor no asuma riesgos.

3. Plazo

El plazo afecta de forma directa a la liquidez. En productos con vencimiento fijo, el capital puede quedar comprometido hasta el final del periodo, salvo venta en mercado secundario si existe demanda. En productos flexibles, la promesa de liquidez debe entenderse dentro de las condiciones específicas del producto.

4. Originador y activo subyacente

En Twino, el análisis del originador y de los préstamos subyacentes es clave. No basta con mirar la rentabilidad. Hay que revisar país, cartera, calidad crediticia, estructura de protección, documentación y posibles incidencias regulatorias o comerciales.

5. Documentación legal

Antes de invertir en valores o instrumentos regulados, conviene revisar los documentos oficiales: folleto base, términos finales, KID, información del originador, costes, riesgos y fiscalidad aplicable.

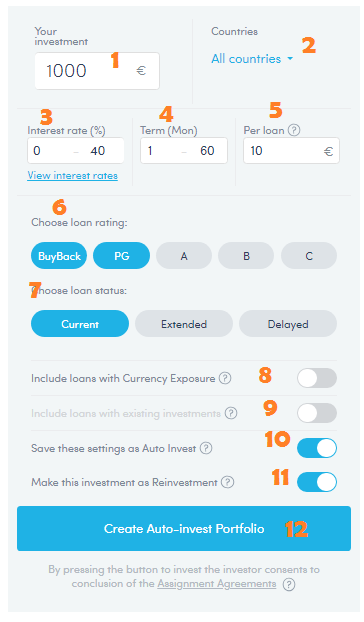

Twino Auto-Invest: inversión automática

Auto-Invest permite automatizar la inversión en Twino de acuerdo con los criterios seleccionados por el usuario. Es una función cómoda para mantener el dinero invertido, pero no debe utilizarse sin entender previamente qué productos está comprando, qué originadores intervienen y qué límites de riesgo se están asumiendo.

A la hora de configurar Auto-Invest, conviene prestar atención a:

- Cantidad total a invertir: importe máximo que queremos gestionar automáticamente.

- Importe por operación: cuanto menor sea el importe por instrumento, mayor puede ser la diversificación.

- Plazo: no es lo mismo invertir a 3 meses que a 12 meses o en productos con liquidez condicionada.

- Rentabilidad mínima aceptada: una rentabilidad mayor suele venir acompañada de más riesgo.

- Originadores y países: concentración excesiva en un único originador o mercado puede aumentar el riesgo.

- Mercado primario/secundario: comprar en secundario puede implicar primas, descuentos o menor liquidez futura.

- Reinversión: reinvertir intereses puede acelerar el crecimiento de la cartera, pero también mantiene el capital expuesto durante más tiempo.

Twino mercado secundario y liquidez

Twino dispone de mercado secundario para determinados productos de inversión en préstamos. Esto permite intentar vender una inversión antes de vencimiento a otros inversores, lo que puede aportar flexibilidad.

Sin embargo, mercado secundario no significa liquidez garantizada. Para vender antes de vencimiento debe existir demanda, el precio debe resultar atractivo para otros inversores y el producto debe ser elegible para negociación secundaria. En ocasiones puede ser necesario vender con descuento o esperar hasta vencimiento.

En el caso de FLEXI, Twino indica que el producto no depende del mercado secundario tradicional, pero su liquidez sigue condicionada por la estructura interna, flujos de entrada, reembolsos y soporte del originador. Por tanto, incluso en productos “flexibles”, conviene evitar invertir dinero que se pueda necesitar de forma inmediata.

Garantía de recompra, pago garantizado y mecanismos de protección

En el pasado, Twino utilizó conceptos como Buyback Guarantee o Payment Guarantee en determinados préstamos. Estos mecanismos ayudaban a mitigar ciertos retrasos o impagos, pero nunca debían interpretarse como garantía bancaria ni como eliminación total del riesgo.

En la estructura actual de Twino, el foco debe ponerse en la documentación concreta de cada emisión o producto:

- Qué activo respalda el instrumento.

- Qué originador está detrás.

- Qué obligaciones de recompra o soporte existen, si las hay.

- Qué ocurre en caso de impago, retraso o deterioro del originador.

- Qué derechos tiene el inversor y en qué orden de prelación.

- Qué riesgos quedan expresamente fuera de cualquier mecanismo de protección.

La idea clave es simple: una garantía de recompra, una estructura asset-backed o un producto regulado pueden reducir determinados riesgos operativos o de información, pero no convierten la inversión en libre de riesgo.

Originadores Twino

La transparencia sobre originadores ha mejorado respecto a etapas anteriores. Twino cuenta con una página de originadores en la que figuran entidades como Netcredit.pl, Vamo.vn y Vamo.ph, si bien la disponibilidad real de préstamos o instrumentos asociados a cada originador puede cambiar con el tiempo.

Este punto es relevante porque el riesgo final no depende solo de Twino como plataforma, sino también de:

- La solvencia del originador.

- La calidad de la cartera de préstamos subyacente.

- El país y marco regulatorio donde opera el originador.

- La documentación de cada emisión.

- La capacidad real de cumplir recompras, pagos o compromisos contractuales.

Twino retiradas de efectivo

En Twino se pueden solicitar retiradas del saldo disponible a una cuenta bancaria verificada. Las retiradas a cuentas bancarias dentro de la UE/EEE forman parte de los servicios básicos que Twino presenta como gratuitos.

Ahora bien, hay que diferenciar entre:

- Saldo no invertido: normalmente más sencillo de retirar.

- Capital invertido en instrumentos con vencimiento: puede requerir esperar al vencimiento o vender en mercado secundario, si es posible.

- Productos flexibles como FLEXI: ofrecen una liquidez superior, pero no deben entenderse como disponibilidad bancaria incondicional en cualquier escenario.

¿Es seguro Twino? Riesgos y regulación

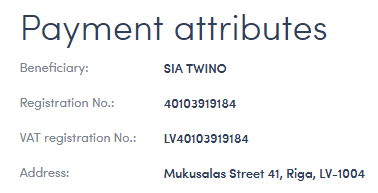

AS TWINO Investments está registrada en Letonia con número 44103143823 y domicilio en Dzirnavu iela 42, Riga. La entidad aparece en el registro del Banco de Letonia como proveedor de servicios de inversión, con licencia para servicios y actividades de inversión.

La regulación es un punto positivo frente a plataformas no reguladas, ya que implica requisitos de supervisión, segregación de fondos no invertidos, procedimientos MiFID II y mayor formalización documental. Aun así, regulación no equivale a garantía de rentabilidad ni de recuperación total del capital.

Riesgo de pérdida de capital

Las inversiones en préstamos, valores respaldados por activos o productos similares pueden generar pérdidas si los prestatarios no pagan, si el originador se deteriora, si la recuperación es insuficiente o si la estructura del producto no responde como se esperaba.

Riesgo de iliquidez

Aunque exista mercado secundario o productos flexibles, no hay garantía de poder salir al instante y al precio deseado. La liquidez puede reducirse en momentos de estrés, mala evolución de originadores o caída de la demanda inversora.

Riesgo de originador

El originador es una pieza central del análisis. Si el originador sufre problemas financieros, regulatorios u operativos, el inversor puede verse afectado incluso aunque la plataforma siga funcionando.

Riesgo de plataforma

Twino es una plataforma veterana y regulada, pero ninguna plataforma está exenta de riesgo operativo, tecnológico, legal, de ciberseguridad o de continuidad de negocio.

Twino y autorización MiCA

En junio de 2026, Twino comunicó que el Banco de Letonia le había concedido autorización para prestar servicios relacionados con criptoactivos bajo el marco europeo MiCA.

Desde el punto de vista de esta review, la noticia es relevante porque muestra que Twino sigue ampliando su perímetro regulado. Aun así, la autorización MiCA no cambia por sí sola el riesgo de los productos de préstamos o valores respaldados por activos. Si en el futuro Twino ofrece productos cripto o vinculados a criptoactivos, deberán analizarse por separado, con sus propios riesgos.

Ergonomía Twino P2P: web, informes y experiencia de uso

Twino presenta una web moderna, sencilla y funcional. La plataforma permite consultar productos disponibles, configurar inversión automática, revisar cartera, acceder a documentación y solicitar retiradas desde el área privada.

Entre los puntos positivos de experiencia de usuario destacan:

- Interfaz clara y relativamente fácil de usar.

- Disponibilidad de Auto-Invest.

- Mercado secundario en determinados productos.

- Informes y documentación para seguimiento fiscal.

- Aplicación móvil disponible.

Como punto mejorable para el inversor hispanohablante, la plataforma no está plenamente orientada al usuario español. La información principal se encuentra en inglés, por lo que es recomendable tener suficiente comprensión del idioma antes de invertir.

Twino rentabilidad anual esperable

En 2026, Twino presenta productos con rentabilidades brutas orientativas de hasta el 12% anual en Loan Securities y un 6% anual fijo en FLEXI.

Dicho esto, la rentabilidad real neta del inversor dependerá de varios factores:

- Producto elegido.

- Plazo de inversión.

- Originador y calidad de la cartera.

- Retrasos, impagos o recuperaciones.

- Comisiones aplicables.

- Retenciones fiscales.

- Posibles descuentos o primas en mercado secundario.

- Diversificación de la cartera.

Por prudencia, no conviene proyectar la rentabilidad bruta anunciada como rentabilidad neta segura. En plataformas de este tipo, una parte importante del análisis consiste en preguntarse qué puede ir mal y cómo afectaría a la cartera.

Fiscalidad Twino: retención, impuestos y Hacienda 2026

La fiscalidad de Twino ha cambiado respecto a la etapa clásica de préstamos P2P no regulados. En los instrumentos actuales, Twino indica que el emisor de los valores puede practicar retención fiscal en origen sobre intereses pagados a no residentes.

Según la información publicada por Twino:

- La retención estándar en Letonia para personas físicas puede ser del 25,5%.

- Para residentes fiscales de otro país del Espacio Económico Europeo, la retención aplicable puede ser del 5%.

- En determinados casos puede ser necesario aportar documentación adicional o certificado de residencia fiscal para aplicar una retención reducida.

- El inversor sigue siendo responsable de declarar correctamente sus rendimientos en su país de residencia.

Para inversores residentes en España, lo prudente es conservar informes, justificantes de retención y extractos anuales, y revisar la declaración con un asesor fiscal si existen dudas. La retención en origen puede afectar a la rentabilidad neta y al tratamiento en la declaración del IRPF.

Twino P2P Lending: datos de contacto y atención al cliente

Twino tiene su sede en Riga, Letonia. La entidad regulada AS TWINO Investments figura con domicilio en Dzirnavu iela 42, Riga, LV-1010.

El email de contacto de soporte publicado por la plataforma es info@twino.eu. Además, Twino ofrece información de soporte, FAQ, documentación de productos y aplicación móvil.

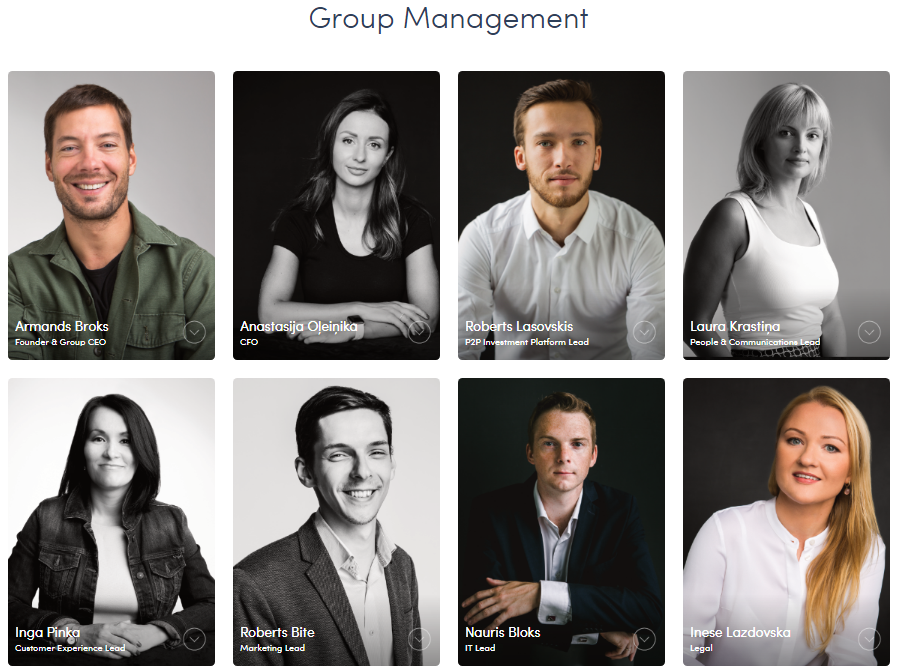

El equipo detrás de Twino

Twino cuenta con un equipo directivo y de supervisión vinculado al sector fintech letón. Entre los nombres más destacados de la estructura corporativa se encuentra Armands Broks, fundador y presidente del consejo de supervisión.

También destaca la figura de Nauris Bloks, CEO de Twino, que en 2026 ha tenido presencia recurrente en comunicaciones corporativas y eventos del sector fintech.

Como siempre, la existencia de un equipo visible y una trayectoria extensa es positiva desde el punto de vista de transparencia, pero no elimina la necesidad de analizar los riesgos de los productos concretos.

Opinión Twino 2026: conclusión final

Twino sigue siendo una plataforma relevante dentro del universo europeo de inversión alternativa. Su trayectoria, regulación por el Banco de Letonia, evolución hacia instrumentos financieros y variedad de productos la convierten en una opción que merece análisis para inversores con experiencia o con interés en diversificar fuera de activos tradicionales.

Dicho esto, Twino no es un producto conservador ni comparable a un depósito bancario. La rentabilidad potencial viene acompañada de riesgos de crédito, liquidez, originador, regulación, fiscalidad y plataforma.

Ventajas de Twino: puntos fuertes

➊ Plataforma veterana, con más de una década de trayectoria en el sector fintech/P2P.

➋ Entidad regulada y supervisada por el Banco de Letonia.

➌ Productos más estructurados que en el P2P clásico, con Loan Securities y documentación regulatoria.

➍ Auto-Invest, mercado secundario en determinados productos y experiencia de usuario sencilla.

➎ Nueva solución FLEXI para inversores que buscan mayor flexibilidad, aunque con riesgos propios.

Debilidades y aspectos a mejorar

➊ No es una inversión libre de riesgo: existe riesgo de crédito, originador, iliquidez y pérdida de capital.

➋ La rentabilidad neta puede verse reducida por retenciones fiscales, retrasos, descuentos en secundario o incidencias de originadores.

➌ La plataforma no está plenamente orientada al inversor español ni traducida de forma completa al castellano.

➍ Existen incidencias regulatorias recientes a vigilar en el entorno Netcredit/Fincard en Polonia.

➎ FLEXI mejora la liquidez teórica, pero no debe confundirse con liquidez bancaria garantizada.

Aviso importante:

El contenido publicado en TodoCrowdlending tiene finalidad exclusivamente informativa y divulgativa. No constituye asesoramiento financiero, recomendación de inversión ni invitación personalizada a invertir. La inversión en crowdlending, crowdfunding inmobiliario, préstamos participativos, inversión inmobiliaria tokenizada u otros activos alternativos implica riesgos, incluyendo la posible pérdida parcial o total del capital invertido, falta de liquidez, retrasos, impagos y cambios regulatorios. Algunas páginas pueden contener enlaces de afiliación o formar parte de colaboraciones comerciales, lo que puede generar ingresos para la web sin coste adicional para el usuario. Cada inversor debe realizar su propio análisis y, en caso necesario, consultar con un profesional independiente antes de tomar decisiones de inversión. Lee el Descargo de Responsabilidad completo en https://todocrowdlending.com/descargo-de-responsabilidad/