Mintos es el mayor marketplace global de crowdlending -incluyendo préstamos P2P (particulares), préstamos P2B (empresas), crowdfactoring, préstamos hipotecarios y una amplia variedad de activos que aúna a más de 60 originadores de crédito (empresas de financiación) con más de 500.000 inversores de más de 60 países diferentes para ofrecer rentabilidades medias superiores al 12%

Todos estos números se pueden resumir en una máxima muy sencilla que resume la esencia del líder del crowdlending europeo: «Si solo nos dejasen quedarnos con una plataforma de crowdlending, eliminando todas las demás, probablemente la que la mayoría eligiese sería Mintos»… Y es que la diversficación que encontramos en la plataforma número 1 del mercado europeo difícilmente lo encontraremos en otras plataformas de la competencia.

Además, desde 2022, Mintos, a través de sus nuevos instrumentos de inversión, las Notas o Notes (grupos de préstamos de un mismo Originador con código ISIN propio) es una plataforma 100% adaptada y regulada en el nuevo marco normativo del crowdfunding y crowdlending europeo.

¿Quieres conocer todos los detalles acerca de esta Súper Plataforma de Crowdlending? ¡No te pierdas nuestra MEGA reseña con TODO lo que necesitas conocer! 🙂

Qué es Mintos Estadísticas y Datos Generales

¿ Mintos Qué Es Exactamente ?

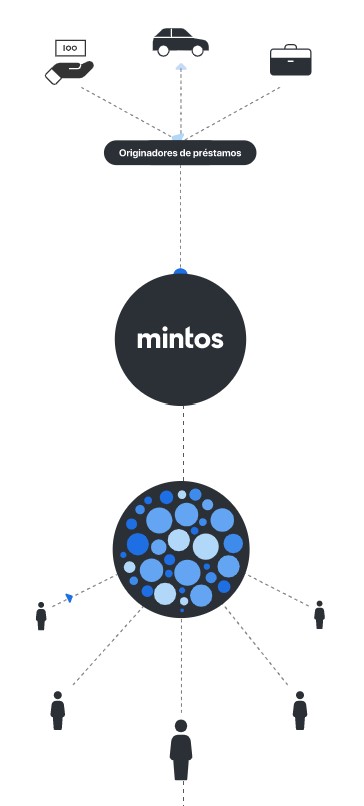

Mintos es una plataforma de inversión online en préstamos de todo tipo radicada en Letonia, que actúa a modo de marketplace o punto de encuentro entre entidades financieras de crédito (también denominadas Originadores o Loan Originators) e Inversores.

Los Originadores venden porciones de los préstamos que emiten (ya sean para empresas, particulares, agrarios, hipotecarios, etc.) a inversores particulares que al comprar dichas fracciones del préstamo, adquieren también el derecho a cobro de los correspondientes intereses proporcionales.

Actualmente existen aproximadamente 60 Originadores en el mercado (récord absoluto en este tipo de plataformas) con más de medio millón de inversores registrados (siendo éste también un hito dentro de las plataformas de crowdlending, con Mintos liderando el sector europeo con absoluta contundencia).

Se han invertido ya casi ¡¡10.000.000.000 euros!! (10.000 millones de euros) en la plataforma, que lleva casi una década activa, desde 2015 proporcionando una media de rentabilidad del 12,7% para los inversores, que eligen en qué préstamos invertir a través de un sistema manual, de una función de Autoinvertir o Auto-invest de Mintos muy sencilla de utilizar o una serie de estrategias preconfiguradas como Mintos Core, que permite inversiones extremadamente diversificadas y con gran rentabilidad potencial en tan solo un click sin casi necesidad de experiencia previa en el mundo de los préstamos P2P.

Primeros Pasos en Inversión Mintos Tutorial

Como en cualquier plataforma de préstamos participativos europea regulada, a la hora de darnos de alta como usuario en Mintos deberemos rellenar un sencillo cuestionario en el que indicaremos nuestros datos personales, incluyendo nombre, dirección completa y datos de contacto (ver más abajo el modelo). El registro está abierto a ciudadanos de la Unión Europea, países de América Latina y en general cualquier persona mayor de edad interesada en invertir en préstamos.

Una vez introducidos todos los datos y validado el formulario, recibiremos un email de confirmación que deberemos abrir y clicar para verificar nuestra dirección de correo.

Después tendremos que llevar a cabo el procedimiento KYC, que incluye subir documento identificativo, selfie, etc. además de pasar un pequeño test inversor obligatorio en cualquier plataforma regulada europea.

Completados estos pasos lo siguiente será realizar nuestro primer depósito. Podremos aportar fondos a nuestra cuenta de Mintos a través de una transferencia bancaria desde una cuenta a nuestra nombre.

Normalmente en el plazo de 1 o 2 días nuestros fondos ya aparecerán reflejados en nuestra cuenta y podremos empezar a invertir.

Mintos Notes – Todo lo que Necesitas Saber

Mintos Notes es el nuevo producto regulado que lanzó la plataforma en mayo 2022 y que ha pasado a ser el estándar de inversión desde julio 2022, sustituyendo a los préstamos habituales que encontrábamos en su marketplace. El producto cuenta con unas características particulares, que detallaremos más adelante, pero cuenta también con unas interesantes ventajas:

+ Protección de activos en el marco de la MiFID II

+ Esquema de protección para inversores que cubre hasta 20 000 EUR

+ Un mayor nivel de transparencia

Código Promocional Mintos Promo Code

Actualmente NO hay ningún código promocional disponible que mejore las condiciones y ventajas de la oferta que obtienes con nuestros enlaces. Recuerda, SOLO en TodoCrowdlending y SIN necesidad de Código Promocional: 1% de TODO lo que inviertas los 90 primeros días.

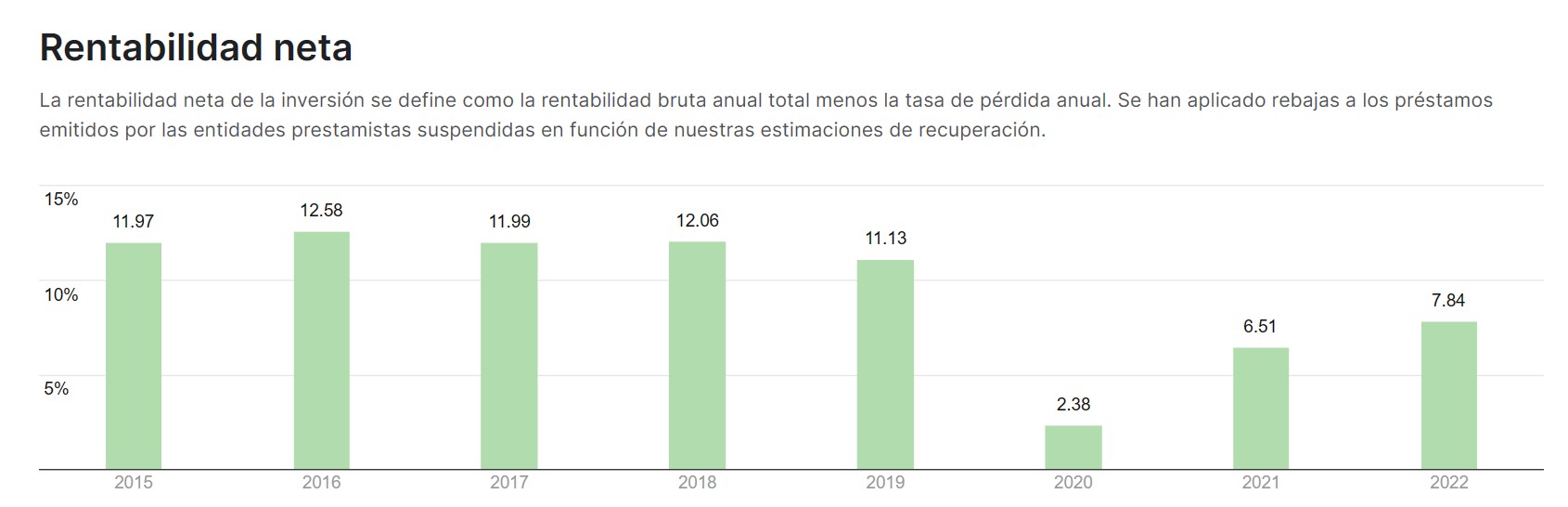

Durante muchos años (más de un lustro, y concretamente entre 2015 y 2019) Mintos ha ofrecido consistentemente rentabilidades NETAS (después de impagos y comisiones si las hubiere) de doble dígito… una hazaña al alcance de muy pocas plataformas crowd y muy pocos activos de inversión en general.

Es cierto que a raíz de la crisis de la Covid-19 y el fallo de algunos Originadores esta rentabilidad se ha visto algo mermada en los últimos tiempos, pero desde luego, parece que -incluso en la compleja situación macro actual- va camino de recuperar la meritoria senda del doble dígito.

Cómo invertir en Mintos 2026 Review

Mintos es una de las plataformas que nos proporciona mayor flexibilidad en cuanto a modos y formas de invertir, abarcando desde una inversión manual 100% activa hasta una gestión de cartera 100% pasiva. Veamos sus formas de inversión en detalle:

Inversión Manual Mintos Entrar

La oferta de préstamos en Mintos es verdaderamente abrumadora, en un momento dado podemos llegar a tener cientos de miles de préstamos para elegir tanto en el mercado primario (el más habitual) como en el mercado secundario (allí donde los inversores venden sus préstamos a otros inversores).

Existen multitud de filtros que podemos emplear en el modo manual, seleccionando tipos de préstamos concretos, rangos de rentabilidad, duración de préstamos y una docena más de parámetros configurables.

Dada la inmensidad del marketplace de Mintos, posiblemente NO sea lo más apropiado la inversión manual para los usuarios novatos en esta plataforma, pero para los veteranos será toda una delicia navegar por los filtros y elegir exactamente las operaciones que desean.

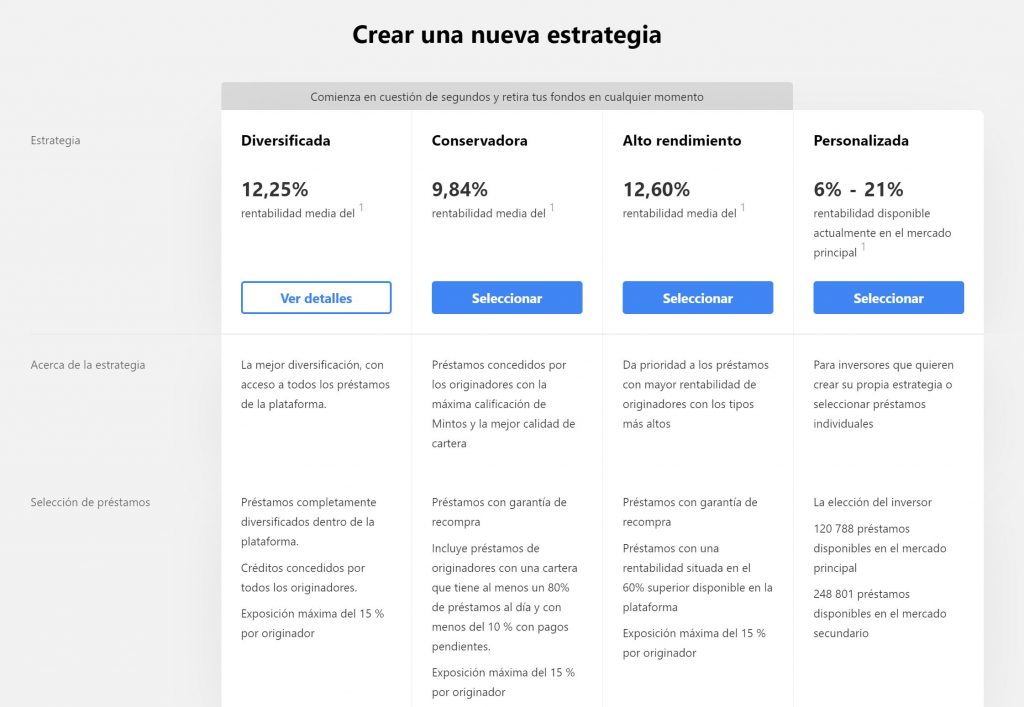

Estrategias Mintos Cartera

Desde agosto 2020, Mintos ha sacado las denominadas «Estrategias», que son básicamente sets de Autoinversión pre-configurados que sustituyen al denominado Mintos Invest & Access lanzado en 2019 y pueden ser ahora la forma ideal de iniciarse en la inversión diversificada en Mintos sin complicaciones.

Las diferentes modalidades que podemos encontrar son las siguientes:

* MINTOS CORE – ESTRATEGIA DIVERSIFICADA

Una modalidad de inversión enfocada hacia la diversificación masiva, probablemente la solución más equilibrada y la primera opción que elegiremos si estamos dando nuestros primeros pasos en la plataforma.

Desde Octubre 2024 se han introducido una serie de mejoras en Mintos Core Loans, que a cambio de una comisión de servicio del 0,39% anual ofrece una serie de ventajas competitivas como las siguientes:

* ESTRATEGIA CONSERVADORA

Modalidad enfocada a la inversión en los originadores de mayor calidad, teóricamente con un riesgo relativamente inferior, pero una rentabilidad potencial un poco más modesta. Puede ser una opción muy interesante.

* ESTRATEGIA ALTO RENDIMIENTO

Modalidad que prioriza la rentabilidad sobre todo lo demás… Sin duda la opción más arriesgada de las 3 carteras pre-configuradas y quizá la menos interesante, porque es posible que el riesgo no compense la punta de rentabilidad adicional que podemos obtener.

* ESTRATEGIA PERSONALIZADA MINTOS PRESTAMOS

En esta modalidad nosotros somos quienes configuramos todos los parámetros a nuestro gusto, es el denominado Autoinvest o Inversión Automática en Mintos, que detallamos en el siguiente apartado.

Autoinvertir Mintos Autoinvest

La función de autoinvertir de Mintos es una herramienta muy potente que nos permitirá definir nuestro perfil de rentabilidad / riesgo como inversor y poner nuestro dinero a trabajar en consecuencia de una forma automática, sin que tengamos que preocuparnos más que de revisar que todo siga según el plan previsto -por ejemplo- una vez al mes o cada 15 días.

Existen numerosos parámetros configurables, desde la moneda o divisa en la que queremos invertir, hasta el rango de rentabilidad que queremos, pasando por los tipos de préstamo que deseamos, duración de los mismos, etc.

La estrategia que seguimos nosotros aquí es muy sencilla: diversificamos al máximo posible entre Originadores y sobre todo, invertimos solo en préstamos con Buyback (garantía de recompra) para que no haya pérdidas y mermas que afecten a vuestra rentabilidad neta.

NOTA: Desde agosto 2020 el Autoinvest está dentro de «Estrategias», denominándose ahora «Estrategia Personalizada».

Configurar Autoinvest Mintos Tutorial Paso a Paso

En esta nueva sección os contamos paso a paso cómo configurar el autoinvertir de Mintos para obtener una diversificación óptima y un muy buen rendimiento.

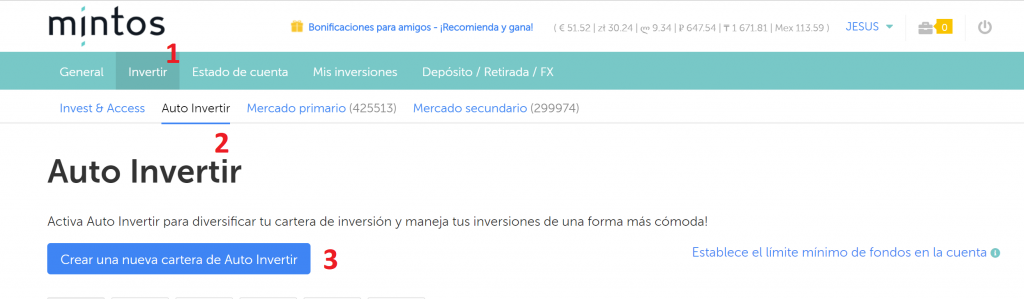

Lo primero que tendremos que hacer es localizar la función de Auto Invertir en Mintos para poder configurarlo a nuestro gusto:

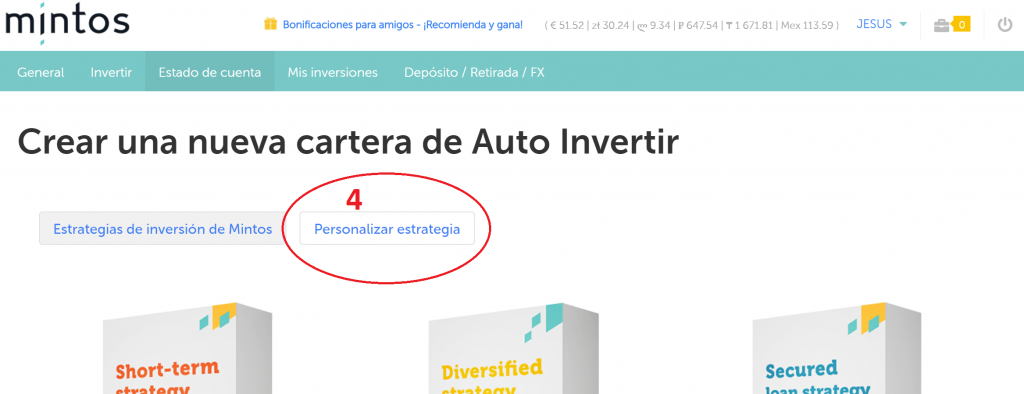

➊ El primer paso es pinchar en la pestaña INVERTIR de nuestro Panel de Control.

➋ Dentro de las 4 opciones planteadas, escogeremos AUTO INVERTIR, pinchando sobre ella.

➌ Para iniciar el proceso, pincharemos en el botón azul CREAR UNA NUEVA CARTERA.

➍ A continuación nos darán a elegir una serie de estrategias predefinidas, pero nosotros elegiremos PERSONALIZAR ESTRATEGIA.

➎ En divisa seleccionaremos EUR (euros), aunque debemos ser conscientes de que podemos invertir en una docena de monedas extranjeras que Mintos pone a nuestra disposición.

➏ A continuación, en MERCADO, elegiremos PRIMARIO (el mercado secundario es aquel en el que los usuarios ponen a la venta sus préstamos para que los compren otros inversores, pero de momento nos centraremos exclusivamente en el mercado primario, es decir, aquel donde se publican directamente las operaciones que aportan los diferentes Originadores a Mintos).

➐ Posteriormente llegará la hora de examinar las calificaciones y ratings de Mitos acerca de cada uno de los Originadores (emisores de préstamos). Este parámetro es importante porque mide la calidad y fortaleza financiera de una determinada entidad crediticia. Muchos inversores restrigen sus inversiones a Originadores de calificación «A» o «B», excluyendo todos los que tiene un rating C+ o inferior. Nosotros apostamos por la inclusión de TODOS los originadores, incluidos los de bajo rating, para diversificar aún más nuestro capital, pero cada inversor deberá tomar la decisión con la que esté más a gusto de acuerdo con su estilo de inversión.

➑ Después tendremos que elegir si invertimos solo en préstamos con Garantía de Recompra (Buyback) o incluimos también los que no la tienen. Puesto que más del 95% de las operaciones en Mintos tienen Buyback, en principio no vemos necesario invertir en préstamos sin ella, dado que prácticamente no perdemos diversificación.

➒ A continuación, definiremos el tipo de interés mínimo y máximo que estamos dispuestos a aceptar. Por lo general, suele ser relativamente sencillo encontrar operaciones con un 10% de rentabilidad en Mintos, y en tiempos de bonanza podemos incluso subir al 11% o al 12%… pero en nuestra opinión no conviene ser demasiado estrictos en este sentido, a fin de no perder demasiada diversificación por ser exigentes con el rendimiento.

De hecho, la rentabilidad en Mintos suele ser un tema recurrente de debate… ¿qué es más importante, arañar un poco de rentabilidad sacrificando diversificación o ser tolerante y aceptar rentabilidades más modestas invirtiendo en un mayor número de originadores?… Nosotros, en este caso lo tenemos claro: DIVERSIFICACIÓN… pero cada inversor debe tomar sus propias decisiones en base a su perfil 🙂

➓ Posteriormente, debemos seleccionar los plazos en los que estamos dispuestos a invertir en Mintos.

Aquí existen diferentes estrategias: muchos inversores optan solo por invertir en préstamos a corto o medio plazo (menos de 12 meses), otros solo en operaciones a muy corto plazo (menos de 3 meses) y otros no ponen restricciones significativas, invirtiendo en todo el abanico de plazos disponibles.

En aras a la diversificación, nosotros no solemos acotar demasiado este apartado, y normalmente fijamos un máximo muy holgado (habitualmente 36 meses) para capturar un número elevado de Originadores en nuestra cartera. En cualquier caso, al igual que con el parámetro anterior -rentabilidad- es responsabilidad de cada inversor elegir los parámetros que mejor se adapten a su estilo.

➊➊ A continuación especificaremos un nombre identificativo para este Autoinvertir (en Mintos podemos crear tantas estrategias de auto-inversión como queramos, así que si tenemos varias es importante identificar bien cada una de ellas).

➊➋ El parámetro «Dimensión de la cartera» es uno de los aspectos de configuración del Autoinvest que genera más dudas cuando en realidad su concepto es muy sencillo: se trata de la cantidad de la cartera en euros que deseamos que este autoinvertir gestione por nosotros.

Por ejemplo, si tenemos 15.000 euros en Mintos y especificamos aquí 10.000, este Autoinvest comprará préstamos hasta llegar a 10.000 euros y el resto -5.000 euros- quedará como saldo disponible para que hagamos lo que queramos (comprar préstamos en modo manual, usar la modalidad Invest & Access, etc.)

➊➌ A continuación especificaremos el rango que queremos invertir en cada préstamo. Salvo que estemos definiendo una configuración de autoinvertir muy estricta, probablemente lo ideal aquí sea especificar el mínimo posible (50 euros), y es que con literalmente cientos de miles de préstamos disponibles para invertir, es muy probable que incluso invirtiendo el mínimo podamos diversificar ampliamente nuestro capital en cientos o miles de operaciones diferentes.

➊➍ Ante la pregunta ¿desea REINVERTIR?, lo normal es que dejemos activado SI, de tal forma que a medida que vayan venciendo nuestros préstamos reinvirtamos automáticamente el capital e intereses acumulados en nuevas operaciones que encajen con los criterios definidos en el Autoinvest. Si marcamos NO, a medida que concluyan los préstamos en cartera, el saldo pasará a quedar como saldo disponible, listo para retirar o reinvertir de forma manual.

➊➎ Ante la cuestión de si deseamos incluir préstamos ya contenidos en la inversión normalmente indicaremos que NO. En realidad, nos están preguntando si vamos a permitir a este Autoinvest comprar el mismo préstamo que podemos haber adquirido de otra forma (por ejemplo comprando en manual, en el mercado secundario o con el Mintos Invest & Access), y la verdad es que hay muy pocas razones para indicar que SÍ, dado que si indicamos esta respuesta podemos estar doblemente expuestos a una misma operación, lo cual no tiene prácticamente ninguna ventaja operativa y sin duda es una desventaja desde el punto de vista de diversificación.

Bonos Mintos

Desde finales de 2023, además de la inversión en préstamos a través de las Notes, tenemos en Mintos otra tiplogía de activo para diversificar nuestra cartera: los bonos (Mintos Bonds), un producto tradicionalmente reservado a los grandes patrimonios y de muy dificil acceso para inversores minoristas como nosotros.

Con los Bonos Mintos (a través de su producto Mintos Fractional Bondos), tendremos todas las ventajas de invertir en bonos de alto rendimiento (incluyendo la generación de un flujo de ingresos recurrentes) invirtiendo tan solo desde 50 euros por operación.

Mintos Risk Score (Evolución del Mintos Rating)

A finales de 2020 Mintos lanzó una actualización de su modelo de evaluación de riesgo de cada uno de los Originadores de su marketplace, mucho más completo que el anterior (denominado Mintos Rating).

El Risk Score de Mintos evalúa el riesgo de cada uno de los Originadores o entidades de crédito emisoras de préstamos en una escala que va del 1 (más riesgo) al 10 (menos riesgo) y se compone de 4 variables diferenciadas:

+ Rendimiento de la cartera: ¿están los préstamos de este originador en concreto al día o van acumulando un porcentaje de retrasos considerable?, a más puntuación, mejor rendimiento de la cartera.

+ Eficiencia del recaudador del préstamo: Capacidad de cada originador de gestionar y recobrar los préstamos, especialmente los retrasados o en mora.

+ Fortaleza de la Recompra: Este parámetro evalúa la capacidad del Originador para ejecutar la Garantía de Recompra en caso de que los préstamos adquiridos por los inversores entren en mora, teniendo en cuenta los ratos financieros, empresa, etc.

+ Estructura de cooperación: Este parámetro mide la capacidad que tendría Mintos de actuar en beneficio de los inversores en caso de que un Originador no pudiese (o no quisiese) honrar la garantía de recompra acordada con los usuarios.

Mintos Ucrania – Impacto de la Guerra Ruso-Ucraniana

A pesar de lo que podía parecer inicialmente, la Guerra en Ucrania no ha supuesto una excesiva disrupción en la inmensa mayoría de las operaciones de los Originadores de Mintos. Apenas media docena de ellos se han visto inicialmente afectados de alguna forma (con retrasos o re-estructuraciones), incluidos Revo, Ecofinance, Creditter, Dozarplati, Kviku y Lime Zaim, y de todos ellos ya se han recuperado desde el inicio de la guerra más de 10 millones de euros del capital y los intereses pendientes de pago.

Revisión Mintos Invest & Access… (Obsoleto desde Agosto 2020)

NOTA: Desde mediados de agosto de 2020, Mintos ha sustituido Invest & Access por sus nuevas estrategias automatizadas (DIVERSIFICADA, CONSERVADORA o ALTO RENDIMIENTO), siendo la Estrategia Diversificada la heredera de la filosofía de inversión de Invest & Access. A continuación, dejamos la descripción de Invest & Access a modo de histórico

*****

Invest & Access es un modo de inversión en 1 click que ha implementado Mintos, posiblemente la mejor opción para los que se inician en esta plataforma y no desean complicarse, que nos permite diversificar nuestro capital en un número elevado de originadores y operaciones, obteniendo en un solo click unos resultados de rentabilidad potencial y diversificación óptima con un acceso preferente a los préstamos y una liquidez inmediata en condiciones de mercado normales. NOTA: Invest & Access SOLO invierte en préstamos con Buyback (Garantía de Recompra) 🙂

Además, cuenta con varias ventajas con respecto a otras modalidades de inversión como una liquidez inmediata para los préstamos al día y un acceso preferente a las operaciones, de tal forma que nuestra cartera tendrá prioridad frente a otros inversores que no estén usando Ivest Access.

En cualquier caso, hay que tener en cuenta que para un usuario avanzado o particularmente exigente nada puede superar la precisión de configurar tu propio Autoinvest.

******

Parámetros de Inversión importantes Mintos crowdfunding 2026

Repasamos a continuación algunos de los parámetros que debemos dominar a la hora de filtrar, seleccionar y elegir préstamos para invertir en Mintos:

➊ Divisa

Es la moneda en la que está denominado el préstamo. Se trata de un factor importante, dado que si no es nuestra moneda nativa (habitualmente el euro) ganaremos o perderemos rentabilidad adicional en base a cómo se comporte la moneda del préstamos con respecto a la nuestra.

Por ejemplo, si invertimos en un préstamo denominado en libras, y la libra se aprecia con respecto al euro, ganaremos aún más rentabilidad… pero si esta se deprecia ganaremos menos dinero (o en un caso extremo incluso perderemos).

Por lo general, si no queremos complicaciones, lo mejor es invertir en préstamos denominados en EUR

➋ Tipos de préstamos en Mintos – Crowdlending Review

Repasemos muy brevemente los diferentes tipos de préstamos que podemos encontrar en Mintos y sus particularidades, a fin de poder elegir los que mejor se adaptan a nuestras características como inversor:

2.1 Factoraje (Crowdfactoring)

Tipo de préstamo que consiste en obtener pagarés de empresas con descuento. Suelen ser préstamos confiables que presentan una doble garantía de cobro: tanto de la empresa a la que se compra el pagaré como de la propia emisora del pagaré

2.2 Préstamo a corto plazo (Minicrédito o Microcrédito)

Se trata de préstamos personales emitidos a muy corto plazo (usualmente no más de 30 días), por importes bajos y a tipos de interés elevados.

2.3 Préstamos Agrarios

Créditos netamente orientados a la adquisición de maquinaria agraria y la financiación de operaciones afines

2.4 Préstamo Comercial (Préstamo P2B)

Préstamos a empresas que habitualmente cuentan con avales y garantías personales. Tienen menor riesgo de retraso o default que un préstamo personal, pero ofrecen también una menor rentabilidad

2.5 Préstamo de Pignoración

Tipo de préstamo personal con garantías adicionales, ya que se deja en prenda un activo como acciones, fondos de inversión, etc. que se pueden liquidar en caso de impago del préstamos. Ofrecen por lo general menor riesgo y menor rentabilidad que un préstamo personal.

2.6 Préstamo Hipotecario

Parecido al caso anterior, pero en este caso la garantía viene sellada con una hipoteca, habitualmente respaldada por una propiedad inmobiliaria. En caso de que no se pague el préstamo, se ejecutará la garantía y se procederá a la liquidación de la propiedad para recuperar el dinero.

2.7 Préstamo Personal

Probablemente el préstamo más común que podemos encontrarnos en la plataforma: un préstamo sin más garantía que la garantía personal de pago. Es un préstamo no exento de riesgo, pero habitualmente con rentabilidades muy atractivas

2.8 Préstamo Vehículo

Cerramos esta sección con un tipo de préstamos muy comunes en el Originador más popular de Mintos: MOGO, que consiste en la concesión de un crédito poniendo tu propio coche o vehículo como garantía, lo que le da una probabilidad de cobro de principal e intereses mayor.

➌ País

Existen literalmente decenas de países en los que podemos invertir dentro del marketplace, con representantes de los 5 continentes, incluyendo por ejemplo África con Kenya, Zambia o Bostwana… Lo ideal es mantener una cartera diversificada sin excluir préstamos de ningún país

➍ Originadores Mintos (Entidades emisoras de crédito)

Las empresas cuyos préstamos compramos se denominan Originadores (Mintos es por así decirlo un mercado en el que se ponen en común inversores con originadores, que aportan los préstamos para que los inversores puedan escoger e invertir.

De nuevo, lo ideal será diversificarnos con la mayor cantidad de originadores posible, sin que uno solo de ellos represente un peso importante de nuestra cartera (más del 10%), de tal forma que si alguna de las entidades de crédito quebrase, nos siguiese quedando el resto de nuestra cartera limpia y sin problemas.

➎ Mintos Garantía de Recompra (Buyback Guarantee)

La Garantía de Recompra o Buyback en Mintos -denominada desde finales de 2020 Buyback Obligation u Obligación de Recompra- es una de las señas de identidad de esta plataforma, y sin duda aporta -con matices- una capa adicional de seguridad a nuestras inversiones.

El buyback básicamente consiste en una garantía emitida por el Originador (no por Mintos) de que en caso de que el préstamos se retrase más de 60 días, el Originador nos abona lo que hemos invertido más los intereses (nos recompra el préstamo y encima nos da los intereses que habríamos ganado)

Se trata de un mecanismo muy útil de cara a la protección del inversor, pero NO debemos olvidar que por ejemplo en caso de quiebra del Originador, éste podría no poder atender la Garantía de Recompra… Es decir, es un gran plus, pero no es una protección absoluta.

Lógicamente, aquí recomendamos que TODOS los préstamos en los que invirtamos tengan Garantía (muchos lo tienen, no será un problema configurar este parámetro en el Auto-invertir de Mintos)

Mintos Forward Flow

Forward Flow Mintos es una nueva tipología de activo introducida por Mintos en marzo de 2020 que básicamente representa la inversión en una cartera de préstamos con una rentabilidad y un plazo prefijado, siendo un producto básicamente equivalente a los paquetes de inversión de otras plataformas.

Nos parece una buena idea ampliar el espectro de activos de inversión que ofrece la plataforma, aunque al ser un producto reciente, estamos pendientes de comprobar su operativa y rendimiento en el día a día.

Mintos Mercado Secundario y Liquidez

Mintos cuenta con un mercado secundario de préstamos enorme, probablemente el mayor y más activo de toda Europa con más de 100.000 préstamos de usuarios a la venta, que nos permitirá tanto aumentar nuestra cartera de créditos como vender rápidamente nuestra inversión en caso necesario.

Desde el 13 de abril de 2020, la VENTA (no la compra) de préstamos en el mercado secundario tendrá una comisión del 0,85% del importe vendido, que se abonará en el momento de producirse la venta.

Mintos P2P rentabilidad anual

Mintos es una plataforma multi-originador, multi-país y multi-divisa en la que se puede obtener una rentabilidad variable en base a la estrategia de inversión que adoptemos.

Sin embargo, sí que podemos dar el dato de rentabilidad histórica neta -tras pérdidas por impagos- que de media se sitúa por encima del 10% (bajó algo a raíz de la pandemia y la guerra ruso-ucraniana pero en la actualidad en 2026 se está recuperando hacia el 12% anual).

Para hacernos una idea de lo que supone esta rentabilidad neta, por cada 10.000 euros que tengamos invertidos, obtendremos una renta mensual de unos 100 euros.

Mintos Paga 2026 – Retiros de efectivo

Mintos es una empresa líder en su sector, con más de 500.000 inversores activos y una trayectoria intachable desde que comenzó su andadura hace 8 años en el año 2015.

Mintos es fiable 100%, y usualmente las retiradas de dinero (siempre a través de transferencia bancaria) se procesan el mismo día llegando a nuestras cuentas en 24 – 48 horas.

Mintos App Opiniones

Desde febrero de 2020 tenemos disponible la aplicación para móvil (tanto Google Android como Apple iOS) de Mintos, que nos permitirá monitorizar nuestras inversiones de una forma cómoda e intuitiva.

Tras una fase de pruebas beta a finales de 2019 y principios de 2020, nos llega la primera versión de la App Mintos, que está orientada al control y supervisión de nuestras inversiones. A través de sus diferentes pantallas y gráficos podremos comprobar de forma visual rápidamente el estado de nuestra cartera. Desde entonces, la app de Mintos ha evolucionado en gran medida y ya es posible realizar inversiones a través de la misma.

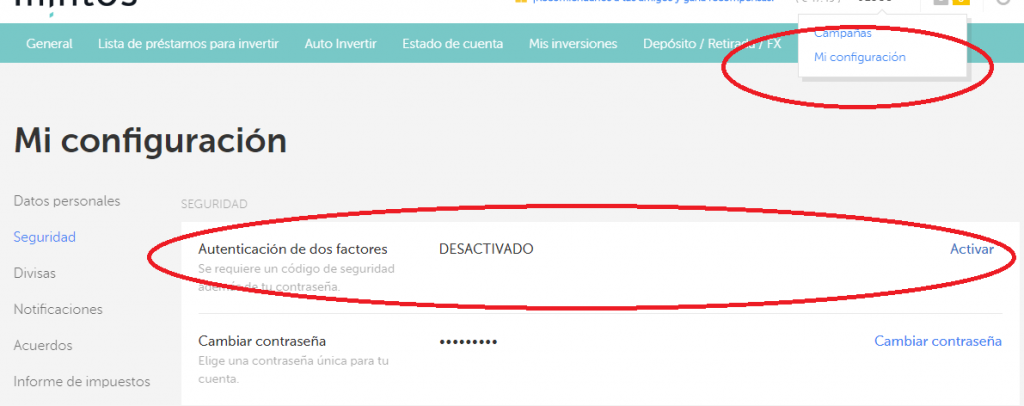

Autenticación dos Factores Mintos.es

Recientemente Mintos ha dado un nuevo paso a favor de la seguridad de los inversores en su plataforma habilitando una funcionalidad interesante y poco común en el resto de plataformas de crowdlending internacional: La Autentificación 2 factores.

Esta capa de protección opcional nos permite que al hacer login en nuestra cuenta, además de la contraseña nos pida un código aleatorio generado por nuestro smartphone a través de una aplicación segura, lo que refuerza más si cabe la experiencia segura del inversor en este marketplace.

Fiscalidad Mintos Review 2026 – Tributación + Hacienda 2025

Mintos es una plataforma de crowdlending P2P, y como tal, tendremos que pagar impuestos por todos los intereses y bonificaciones por promociones que obtengamos en la misma, incluyendo las siguientes fuentes de ingresos que podrás obtener:

+ Intereses ordinarios de préstamos en los que hayamos invertido

+ Intereses de mora o retraso de préstamos en los que hayamos invertido

+ Bonificaciones de cashback que hayamos recibido por invertir en préstamos con esta promoción (recientemente Originadores como Mogo o Lendo han tenido estas campañas)

+ Primas de reventa de préstamos en el mercado secundario

+ Otras bonificaciones (bonus de afiliación, etc.)

Todos estos conceptos se deberán contemplar como rendimientos del capital mobiliario y estarán sujetos a la correspondiente retención del IRPF (Deberemos declararlos en la Declaración de la Renta, Mintos NO retiene nada).

NOTA: Desde junio 2022, con la introducción de los nuevos instrumentos de inversión regulados (NOTES) Mintos SÍ practica retención de intereses en origen, que puede ser minorada aportando el correspondiente Certificado de Residencia Fiscal.

Mintos CNMV

Dado que Mintos es una plataforma de financiación participativa con origen en Letonia su marketplace no está sujeto a regulación y supervisión por parte de la CNMV. Sin embargo, con la entrada de la nueva normativa de inversiones crowd a nivel Europa en 2022, Mintos es una empresa de inversión autorizada en el marco de la MiFID.

Las cuentas de Mintos se auditan de forma independiente cada año por Ernst & Young, y la plataforma pone a nuestra disposición el teléfono de atención al inversor de Mintos España: +34 518 899 677 y el correo support@mintos.com

Mintos España – Opinión Rankia, Finect, Forocoches… ¿ Mintos es de fiar ?

Miremos donde miremos, en todos los foros especializados en crowdlending como Finect o Rankia o multitema com Foro coches, las opiniones son absolutamente unánimes: Mintos es fiable al 100% y muy rentable, no en vano Mintos ha sido reconocida con el Spanish Fintech Award por votación popular, una plataforma de inversión de presente y futuro.

Si queréis compartir vuestra experiencia con esta página, os animamos también a que nos contéis cómo os ha ido.

*****

Opinión Mintos 2026 – Conclusiones Finales

Por su tamaño, rentabilidad, intachable trayectoria e inmensa diversificación Mintos es sin lugar a dudas la plataforma de crowdlending número 1 a tener en cuenta. Más si cabe desde este 2026 en que es una plataforma regulada con vocación todo en 1 con bonos, ETF, oportunidades inmobiliarias, etc.

Ventajas de Mintos Crowdlending – Puntos Fuertes

+ Enorme diversificación en tipos de préstamo, países y originadores

+ Garantía de Recompra en la mayoría de los préstamos

+ Inversiones desde 50 euros

+ Facilidad de uso y función de Estrategias de Inversión automáticas

+ Mercado secundario para vender rápidamente nuestros préstamos en caso necesario

+ 100% en castellano

Desventajas de Mintos Opinión – Aspectos a Mejorar

– Nos gustaría que hubiese más posibilidades de aportar fondos, por ejemplo a través de tarjeta de crédito

– Se han dado fallos en algunos de los Originadores listados en la plataforma especialmente a raíz de la crisis del coronavirus

Preguntas y Respuestas

Mintos Login – ¿Cuál es la página de acceso para entrar Mintos?

La página para hacer login Mintos es: https://www.mintos.com/es/login hay que estar atentos siempre a la dirección (URL) que aparece en el navegador para evitar posibles intentos de phising que quieran hacer sobre nuestra cuenta.

Mintos Email – ¿Cuál es?

Por lo general podremos contactar con Mintos desde la dirección de correo electrónico support@mintos.com

Para cuestiones específicas, como presentación de reclamaciones formales tenemos complaints@mintos.com

Mintos Chat – ¿Está Disponible?

Sí, por supuesto, Mintos cuenta con un chat de ayuda al que podemos acudir siempre que lo deseemos. Podemos acceder a él pulsando el botón color Snorlax ubicado abajo a la derecha de nuestra interfaz. Tras una breve conversación con un chatbot si nuestra duda no ha sido resuelta nos pueden redirigir a un agente. Aunque la interfaz está en inglés, podemos hablar en castellano tranquilamente 🙂

¿Cómo Funciona Mintos?

Mintos en esencia es un MARKETPLACE de crowdlending, esto es, una plataforma en la que numerosos Originadores (entidades emisoras de préstamos) ponen a la venta fragmentos de esos préstamos que emiten (agrupados en NOTES) y los ponen a disposición de nosotros los inversores para adquirirlos a cambio de una rentabilidad futura.

¿Cómo Recuperar Dinero Mintos?

Recuperar dinero en Mintos es una tarea muy sencilla, dado que podremos ordenar una transferencia de nuestros fondos líquidos disponibles cuando lo deseemos, con total libertad, recibiendo nuestro dinero en nuestra cuenta bancaria en un plazo habitual de 2 a 3 días laborables.

No hay que confundir estas retiradas libres con el estado de operaciones de Mintos «En recuperación», que denota aquellos préstamos u operaciones que han sufrido algún retraso mayor del razonablemente estipulado y se encuentran actualmente en procesos de reestructuración de deuda o acciones legales para tratar de recobrar el mayor importe posible. Siempre podemos hacer un seguimiento de estos préstamos en recuperación en la sección específica de nuestro panel de usuario en Mintos.

Mintos Foro

¿Te apetece compartir tus experiencias de inversión en Mintos Opinions?, ¿quieres un espacio para plantear todas las dudas o cuestiones que puedan surgirte? te animamos a que comentes y escribas en el foro Mintos que incluimos más abajo. Sí, Mintos Forocoches, Rankia o Finect no tienen lo que nosotros tenemos… ¿quieres comprobarlo?… ¡escríbenos! 😉