Crowdlender, quien más quien menos, todo el mundo es un «experto» en bolsa, en renta variable, ¿verdad?, ¿quién no se ha puesto medallas acerca de ese pelotazo que vio venir antes de nadie o de esa inversión que le paga más dividendos al trimestre que el gordo de la Primitiva?…

¡Ah!, pero cuando nos hablan de «renta fija» en vez de «renta variable», parece que suena la nave del misterio, que eso «no va con nosotros», que si es complicada, que si no da nada de rentabilidad, etc… ¡Hay un montón de mitos y leyendas cuasi-urbanas que nos impiden de una u otra forma animarnos y empezar a invertir en bonos y renta fija!

¡Pues bien!, hoy estamos aquí para derribar y destruir esos mitos acerca de la renta fija y de paso para mostrarte cómo Mintos puede quitarse la «n» de su nombre y cargarse todos esos mitos que no te dejan invertir en bonos como dios manda… así que… ¿estás preparado?… ¡Vamos!

.

.

a) Los 7 Mitos de la Renta Fija

1 – Esto de la Renta Fija (RF) es para Gente Pudiente (Altos Ingresos, Inversores Institucionales…)

Este mito es muy típico, crowdlender, como se oye hablar mucho menos de la RF que de la bolsa y la renta variable, automáticamente nos pensamos que es un producto exclusivo de inversores acaudalados, grandes fortunas e inversores institucionales en general, ¿verdad?

Pues… Aunque es cierto que hasta hace unos años era frecuente encontrar mínimos de inversión de 10.000 o 100.000 euros para esta clase de inversiones, la verdad es que hoy en día existen soluciones que ponen la renta fija al alcance de todos los bolsillos.

Por ejemplo, con Mintos, a través de sus bonos fraccionados, podremos acceder a este tipo de inversiones desde tan solo 50 euros por operación… y es que como ves NO hace falta ser un ricachón para poder invertir en renta fija ;).

2 – La RF es Sinónimo de Baja Rentabilidad

En absoluto, crowdlender, la renta fija no es necesariamente un producto de baja rentabilidad, aunque tradicionalmente se asocia con rendimientos más moderados y predecibles que la renta variable…

…Los bonos de alto rendimiento o high yield pueden rivalizar en rentabilidad con -por ejemplo- la mayoría de plataformas de crowdlending a las que estamos acostumbrados…

Y como muestra, has de saber que actualmente Mintos presenta una cartera de bonos con una media de rentabilidad del 11,72% anual, aunque ya sabes eso sí que rentabilidades pasadas no garantizan rentabilidades futuras y que el capital está en riesgo.

3 – Yo me Quedo con «lo conocido»

Crowdlender, esto también es un clásico, mucha gente tiene un enorme sesgo hacia «lo conocido», normalmente depósitos e inversiones inmobiliarias… aunque en ocasiones sea completamente irracional.

Tradicionalmente, el dinero “seguro” va a la cuenta o al ladrillo porque es lo que han visto siempre en su entorno. La renta fija, aunque sea más lógica para su perfil, ni siquiera entra en el radar por simple costumbre.

Plataformas líderes online, amigables y sencillas de usar, como Mintos, nos pueden ayudar a vencer ese sesgo hacia lo conocido si así lo deseamos.

4 – Con la Renta Fija tengo que Esperar sí o sí a Vencimiento, son siempre Inversiones Ilíquidas

No crowdlender, esto no es cierto… ¡Por supuesto que se pueden vender los activos de renta fija antes de que se alcance su vencimiento! (normalmente varios años), y todo depende del mercado que exista para la compraventa de estas participaciones.

Lo bueno que tienen soluciones como Mintos y sus bonos fraccionados es que podremos contar con el dinámico mercado secundario de la plataforma para poner a la venta nuestras inversiones en RF cuando queramos con total comodidad.

5 – Esto es Demasiado Complejo para Mí…

Entre cupones, duración, TIR y demás nomenclatura y terminología variada, muchos inversores sienten que no entienden la renta fija y postergan la decisión de invertir en ella. Esa sensación de tecnicismo hace que prefieran dejar el dinero en cuenta o depósito aunque rindan menos…

…Y esto puede ser una opción perfectamente válida, sí señor, pero en plataformas como Mintos, encontrarás toda la información al detalle y explicada para la gente de a pie (¡no hace falta tener un Máster en Finanzas para invertir en renta fija!) para que tú decidas si esto es para ti o no…

6 – No me Molan las Comisiones, y con RF ya sabes lo que hay…

Crowdlender, hoy en día hay (unas pocas) plataformas online que NO cobran comisiones por invertir en bonos… ¡Sí, existen!, solo es cuestión de buscarlas.

Por ejemplo, en Mintos NO se aplican comisiones por invertir manualmente en bonos. Y solo en la inversión automática a través de la Cartera High Yield Bonds existe una comisión de gestión de cartera del 0,39% anual.

7 – Sí, sí, para ti la Perra Gorda, pero Seguro que esto de la Inversión en RF me va a llevar Muchísimo Tiempo, y eso NO me lo Puedes Negar…

¡Pues te lo niego si hace falta, crowdlender!, como verás en el apartado siguiente, con posibilidades de inversión en bonos automatizada, el tiempo TAMPOCO va a ser una excusa para no invertir en Renta Fija, porque va a ser igual de cómodo y rápido que configurar un simple Autoinvest de crowdlending a los que ya estás acostumbrado… ¿quieres saber más, pillín? 🙂

.

b) ¡Déjate de MITOS y pásate a MINTOS para Invertir en Renta Fija!

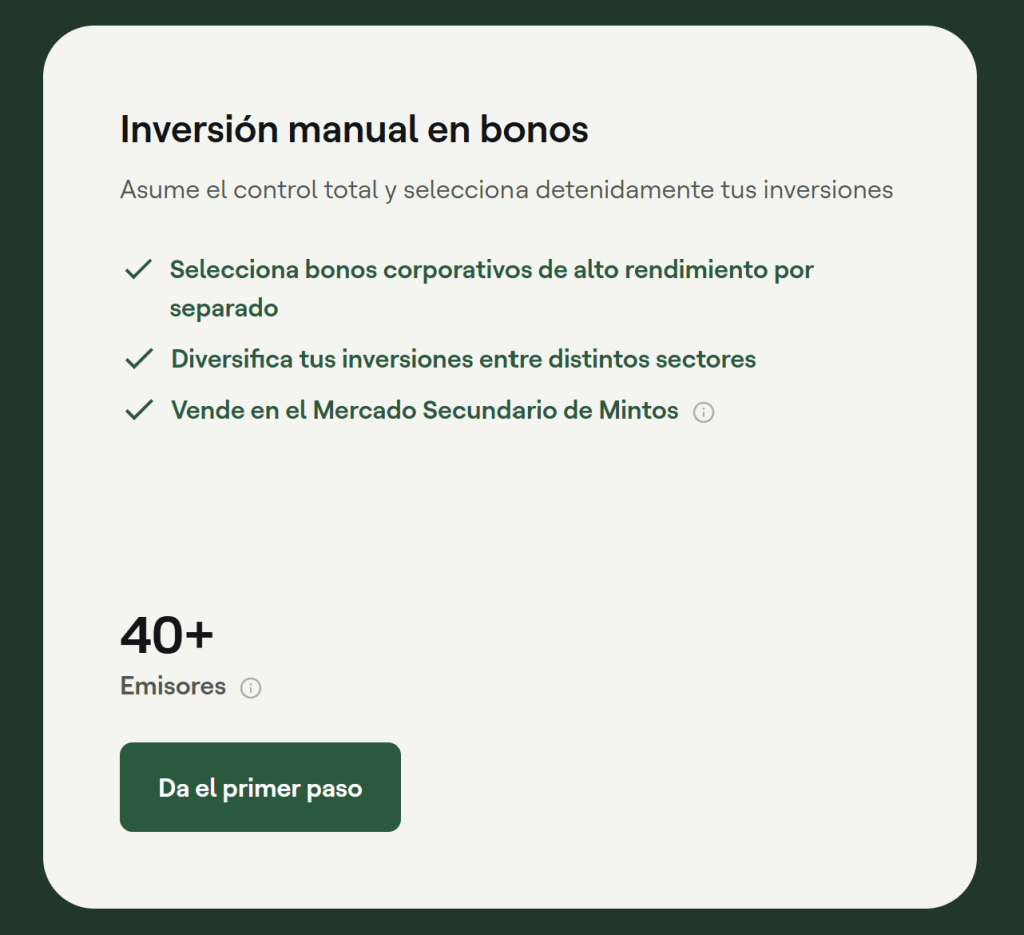

1 – En Modo MANUAL…

Crowdlender, a estas alturas después de repasar los 7 Mitos acerca de la Renta Fija ya te habrá quedado más o menos claro cómo Mintos puede ayudarte a derribar todas esas barreras mentales que te impiden invertir en bonos con confianza, pero por si quieres más argumentos, aquí te presento algunas de las ventajas de invertir en bonos con Mintos:

*Desde tan solo 50 euros

*Más de 40 emisores con los que elegir y diversificar tu cartera

*SIN comisiones para la inversión manual

*Rentabilidad media actual del 11,72% anual (ya sabes que rentabilidades históricas NO garantizan rendimientos futuros)

*Posibilidad de deshacer posiciones en cualquier momento gracias al mercado secundario de Mintos

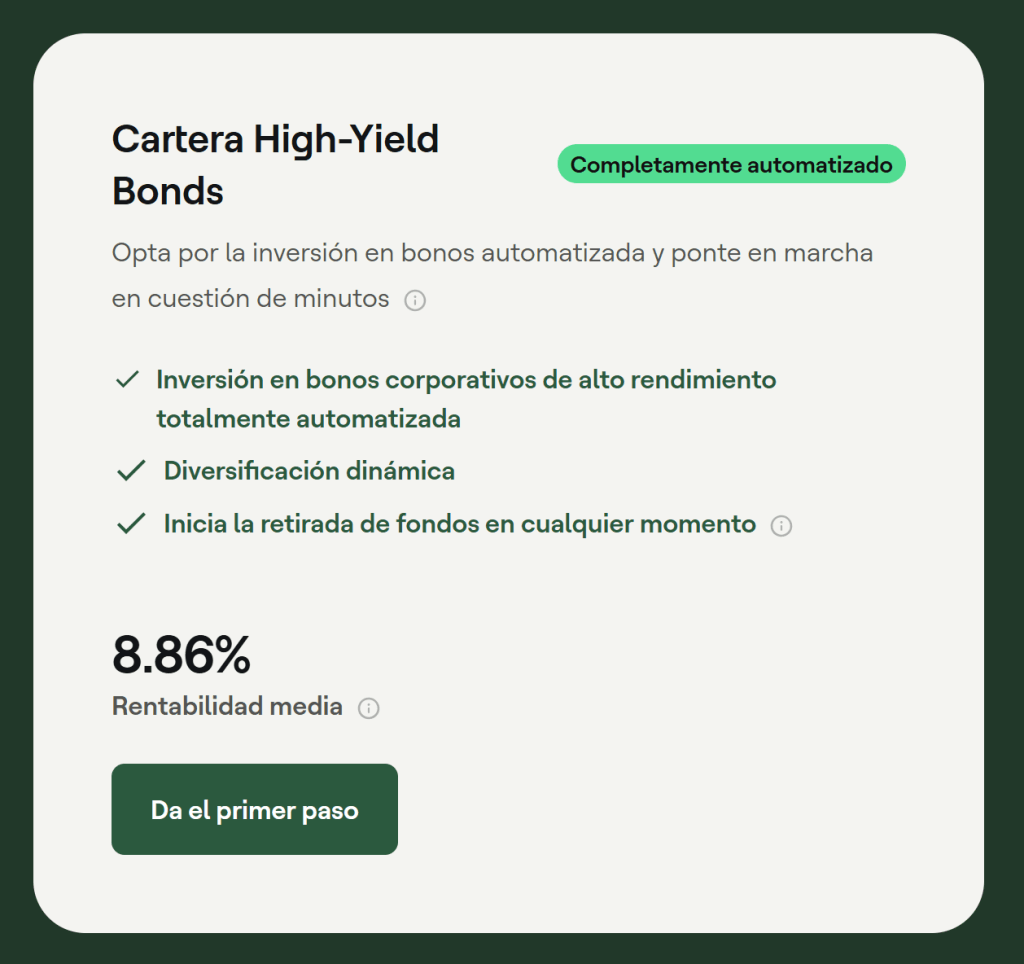

2 – …O en Modo Automático con la Cartera High Yield Bonds.

En efecto, crowdlender, el nuevo producto de Mintos mantiene todos los puntos positivos de la inversión en bonos manual con Mintos que acabamos de repasar, pero añade una serie de ventajas exclusivas que lo convierten en una opción muy a tener en cuenta, a saber:

a) Inversión sencilla y 100% automatizada en bonos de alto rendimiento, es decir, una vez activada la cartera, los fondos se asignan automáticamente a al menos 20 bonos de alto rendimiento de diferentes sectores… ¡100% simplicidad y cero quebraderos de cabeza en ese sentido!

b) Diversificación a tope: La cartera se mantiene diversificada de acuerdo al algoritmo propio de Mintos y se reinvierte continuamente para beneficiarse del interés compuesto.

c) Flexibilidad a la hora de retirar nuestro capital: A diferencia de la inversión tradicional en bonos, donde los fondos permanecen bloqueados hasta el vencimiento, Mintos ofrece la flexibilidad de retirar dinero en cualquier momento, SIN pasar por el mercado secundario (dependiendo de condiciones de mercado)

Tenemos que apuntar, eso sí, que todas estas mejoras vienen con un pequeño coste asociado: una comisión de gestión anual del 0,39 %… ¡Dicho queda!

c) Un Súper Bonus para Quitar el Hipo

Y por último, crowdlender, si eres uno de esos cazadores de las finanzas apostados a la espera de la mejor ocasión para animarte a probar esa plataforma que te encandila o despierta tu interés, ¡tenemos buenas noticias para ti!, porque con Mintos lo vas a tener muy fácil con este súper bonus de bienvenida exclusivo, el mejor de todos los que ha ofrecido la plataforma en estos últimos años.

.

DISCLAIMER: Recuerda que este artículo de información y opinión no constituye en ningún caso una recomendación de inversión. Más allá de nuestras opiniones personales, cada inversor debe tomar sus propias decisiones.

Invertir en instrumentos financieros conlleva riesgos. No hay garantía de recuperar la cantidad invertida. El rendimiento pasado no garantiza resultados futuros. Los rendimientos históricos, esperados o proyecciones de probabilidad pueden no reflejar el rendimiento futuro real.

Este artículo está patrocinado por Mintos.