Estateguru es una plataforma europea de financiación participativa inmobiliaria con base en Estonia, especializada en préstamos a empresas y promotores con garantía real sobre inmuebles. En esta reseña actualizada analizamos cómo funciona, sus principales cifras, comisiones, riesgos, regulación, liquidez, mercado secundario y nuestra opinión prudente como inversores particulares.

¿Qué es Estateguru? – Datos Generales y Estadísticas

Estateguru es una plataforma europea de crowdlending inmobiliario fundada en 2014. Su modelo se basa en conectar a inversores con empresas y promotores que solicitan financiación para proyectos inmobiliarios, normalmente respaldados por una hipoteca o garantía real sobre un activo inmobiliario.

A diferencia de otras plataformas P2P centradas en préstamos al consumo, Estateguru se enfoca en préstamos empresariales ligados al sector inmobiliario. Esto puede aportar una capa adicional de protección frente a modelos sin colateral, pero conviene recalcar que garantía inmobiliaria no significa capital garantizado: en caso de impago, la recuperación puede depender del valor real del inmueble, la liquidez del mercado, la prioridad de la garantía, los costes legales y la duración del proceso judicial o extrajudicial.

Según los datos publicados por la propia plataforma en junio de 2026, Estateguru supera los 950 millones de euros financiados desde su lanzamiento, cuenta con más de 159.000 inversores registrados, más de 7.800 préstamos financiados y un retorno histórico medio comunicado en torno al 9,45% anual. Estas cifras deben interpretarse como datos agregados históricos y no como una previsión de rentabilidad futura.

| Plataforma | Estateguru |

| País de origen | Estonia |

| Año de lanzamiento | 2014 |

| Tipo de inversión | Préstamos inmobiliarios a empresas y promotores |

| Garantía habitual | Garantía real / hipoteca sobre inmueble |

| Inversión mínima | Desde 50 € por proyecto |

| Importe financiado histórico | Más de 950 millones de euros |

| Inversores registrados | Más de 159.000 |

| Préstamos financiados | Más de 7.800 |

| Rentabilidad histórica comunicada | En torno al 9,45% anual |

| Regulación | Proveedor europeo de servicios de crowdfunding autorizado en Estonia bajo el marco ECSPR |

| Mercados activos actuales | Principalmente Estonia, Letonia, Lituania y Portugal, según estadísticas actuales de la plataforma |

| Mercados no activos | Finlandia, Alemania, España y Suecia aparecen como mercados no activos en las estadísticas actuales |

Primeros pasos en Estateguru P2P

Como en otras plataformas europeas de inversión participativa, el proceso básico para empezar en Estateguru suele incluir los siguientes pasos:

➊ Registrarse proporcionando los datos personales requeridos.

➋ Completar el proceso de verificación de identidad y documentación.

➌ Aceptar las condiciones de uso y los documentos de riesgo correspondientes.

➍ Realizar una transferencia bancaria o depósito desde una cuenta a nombre del propio inversor.

➎ Seleccionar proyectos manualmente o configurar herramientas de inversión automática si encajan con nuestro perfil.

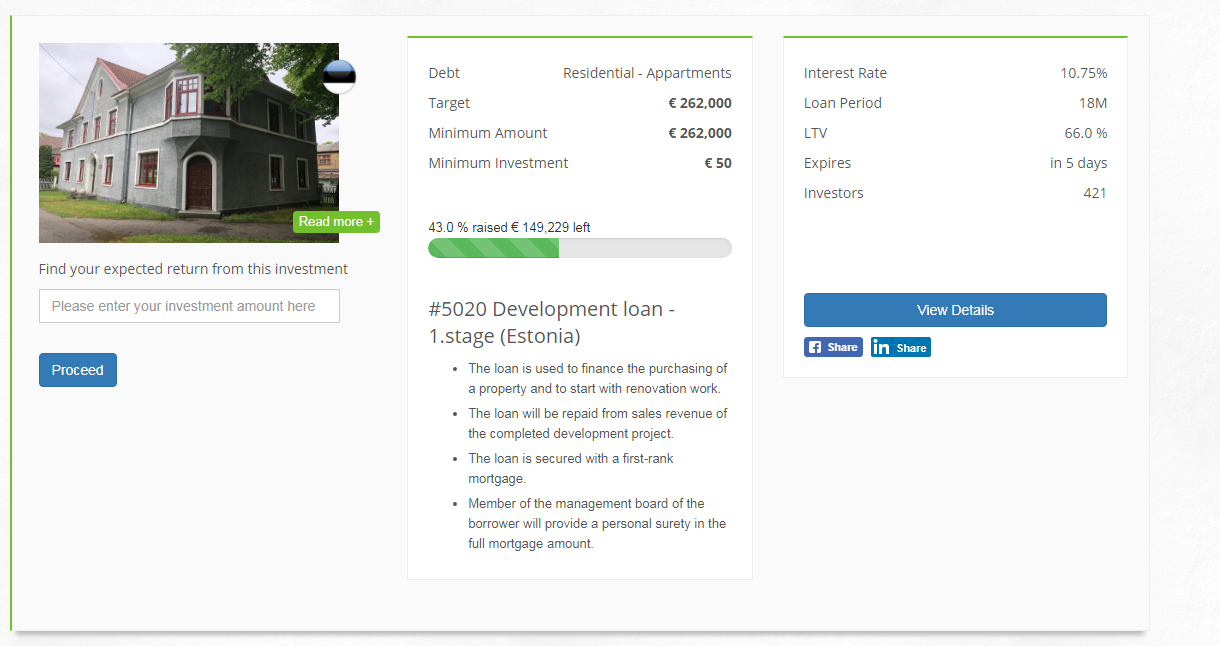

Antes de invertir, conviene revisar con calma la información de cada préstamo: prestatario, finalidad, país, garantía, LTV, prioridad de la hipoteca, plazo, calendario de pagos, estado del mercado inmobiliario local y documentación disponible.

Cómo Funciona Estateguru: Comisiones

Estateguru ha cambiado su estructura de costes a lo largo del tiempo, por lo que no conviene afirmar que sea una plataforma “sin comisiones” en términos absolutos.

Según la información actual de su centro de ayuda, mantener una cuenta de inversión en Estateguru es gratuito, pero existen costes que el inversor debe tener en cuenta:

➤ Comisión del 1% para el vendedor en operaciones del mercado secundario.

➤ Comisión de servicio de 3 € por cada retirada de fondos desde la cuenta virtual.

➤ Posible comisión por cuenta inactiva si existen fondos depositados y no se realizan nuevas inversiones durante un periodo prolongado.

➤ Comisión AUM del 0,083% sobre principal pendiente performing en determinadas condiciones y para inversiones realizadas a partir de noviembre de 2023.

Por este motivo, antes de invertir es recomendable consultar la lista de precios actualizada dentro de la propia plataforma, especialmente si tenemos previsto usar mercado secundario, hacer retiradas frecuentes o mantener saldo sin invertir.

Cómo invertir en Estateguru Review 2026

En Estateguru podemos invertir principalmente de dos formas: manualmente, seleccionando proyecto a proyecto, o mediante herramientas automáticas como Auto Invest / estrategias automatizadas. Además, existe un mercado secundario que permite comprar o vender participaciones en préstamos ya financiados, aunque su liquidez no está garantizada.

La inversión manual es útil para quienes quieren revisar cada operación con detalle. En cada préstamo podemos analizar datos como importe solicitado, plazo, tipo de interés, país, garantía, LTV, finalidad del préstamo, tipo de hipoteca, historial del prestatario y documentación adicional.

A continuación repasamos algunos de los parámetros más relevantes.

➊ Tasa de interés

Es el tipo de interés anualizado que promete pagar el prestatario. Un interés más elevado puede resultar atractivo, pero normalmente también puede reflejar mayor riesgo, menor liquidez, mayor complejidad del proyecto o peor perfil del prestatario.

En Estateguru, la rentabilidad histórica agregada comunicada por la plataforma se sitúa en torno al 9%-10% anual, pero la rentabilidad real de cada inversor dependerá de la selección de préstamos, diversificación, impagos, comisiones, retrasos, recuperaciones y uso del mercado secundario.

➋ Duración del préstamo

El plazo de los préstamos suele expresarse en meses. Muchos proyectos inmobiliarios se estructuran a corto o medio plazo, aunque pueden existir operaciones de mayor duración o préstamos que se alarguen por extensiones, retrasos o procesos de recuperación.

La duración prevista no debe confundirse con la duración real: si un préstamo entra en mora o recuperación, el capital puede quedar bloqueado durante bastante más tiempo del inicialmente anunciado.

➌ LTV (Loan To Value)

El LTV, o relación préstamo-valor, es uno de los parámetros clave en los préstamos con garantía inmobiliaria. Indica qué porcentaje representa el préstamo respecto al valor estimado del inmueble aportado como garantía.

Por ejemplo, un préstamo de 70.000 € respaldado por un inmueble valorado en 100.000 € tendría un LTV del 70%.

En principio, un LTV más bajo ofrece mayor margen de seguridad, porque el valor del inmueble supera en mayor medida el importe prestado. Sin embargo, el LTV no elimina el riesgo: la valoración puede no materializarse en una venta real, el mercado puede deteriorarse, pueden existir costes legales y el proceso de recuperación puede ser lento.

Estateguru indica que limita el LTV máximo de sus préstamos al 75%. Aun así, desde un punto de vista prudente, no conviene fijarse únicamente en el LTV: también es importante revisar país, liquidez del activo, tipo de garantía, experiencia del prestatario, calendario de salida y estado general del mercado inmobiliario.

➍ Prioridad de la garantía

En préstamos inmobiliarios es importante distinguir entre garantías de primer rango y segundo rango. Una hipoteca de primer rango suele ofrecer mejor posición en caso de ejecución que una de segundo rango, porque tiene prioridad sobre el colateral.

Siempre que sea posible, conviene comprobar si la garantía es de primer rango, qué entidad actúa como agente de garantías y qué derechos reales tendría el inversor en caso de impago.

➎ País y mercado del préstamo

El país del proyecto importa mucho. La recuperación de un préstamo impagado puede variar según la legislación local, la agilidad de los juzgados, la liquidez del mercado inmobiliario, el tipo de activo y la calidad de los agentes locales.

En los últimos años, Estateguru ha concentrado más su actividad en los países bálticos y ha dejado de originar nuevos préstamos en algunos mercados donde mantiene carteras heredadas en recuperación. Este punto es especialmente relevante para evaluar la evolución histórica de la plataforma.

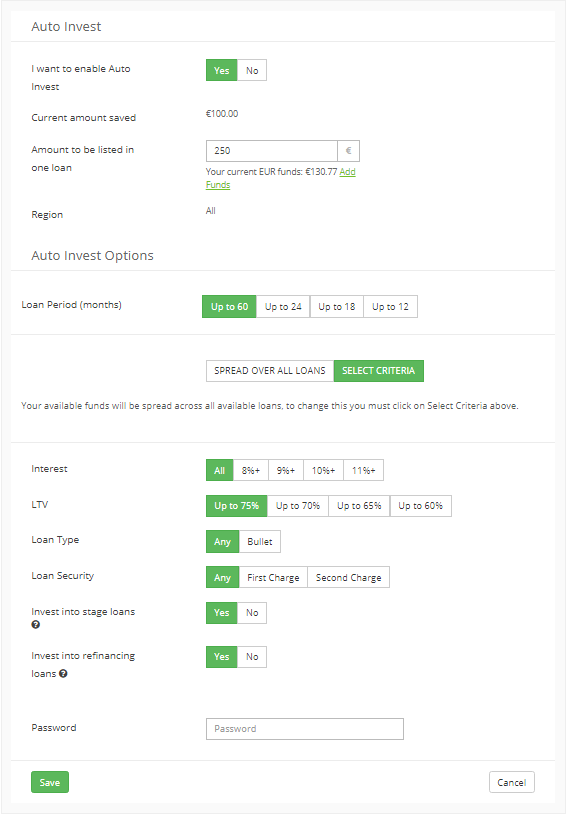

Auto-invertir con Estateguru Autoinvest – Guía Tutorial Paso a Paso

En plataformas centradas en préstamos inmobiliarios, la oferta de proyectos suele ser menor que en marketplaces de préstamos al consumo. Por ello, las herramientas de inversión automática pueden ser útiles para no perder oportunidades, aunque nunca deben sustituir una revisión básica de los criterios de riesgo.

De forma general, al configurar Auto Invest en Estateguru conviene prestar atención a:

➊ Importe máximo por proyecto.

➋ Plazo máximo aceptado.

➌ Tipo de interés mínimo.

➍ LTV máximo.

➎ Países o mercados incluidos.

➏ Tipo de garantía y prioridad hipotecaria.

➐ Posibles préstamos por etapas.

➑ Préstamos de refinanciación.

➒ Diversificación total de la cartera.

El uso de Auto Invest puede ser cómodo, pero también puede llevarnos a invertir en operaciones que no habríamos seleccionado manualmente. Por eso, para perfiles prudentes puede tener sentido usar criterios restrictivos y revisar periódicamente qué préstamos está incorporando a la cartera.

Garantía de Recompra Estate Guru Buyback

Estateguru no ofrece garantía de recompra o buyback al estilo de algunas plataformas P2P de préstamos al consumo.

Su modelo de protección se basa principalmente en la existencia de garantías inmobiliarias. Esto es un enfoque diferente, pero no debe interpretarse como una garantía equivalente a buyback ni como una protección absoluta.

Si un préstamo falla, la recuperación puede implicar negociación con el prestatario, venta del activo, ejecución de garantías, procedimientos judiciales, subastas o venta de créditos. Todo ello puede tardar meses o años y no asegura recuperar el 100% del capital ni los intereses previstos.

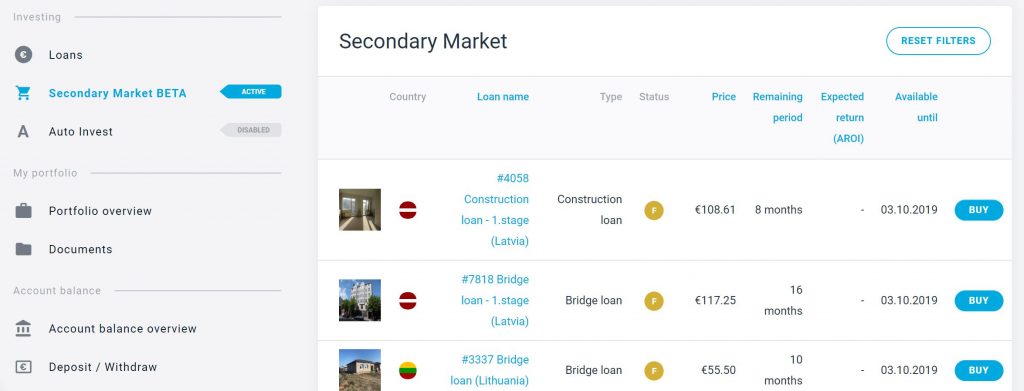

EstateGuru Mercado Secundario y Liquidez

Estateguru dispone de mercado secundario, lo que permite vender participaciones a otros inversores antes del vencimiento del préstamo. Esta funcionalidad puede aportar flexibilidad, pero no garantiza liquidez inmediata.

Actualmente, Estateguru indica que la comisión del mercado secundario es del 1% para el vendedor y que no hay comisión para el comprador. Además, algunas participaciones pueden requerir descuentos para encontrar comprador, especialmente si el préstamo está retrasado, próximo a vencimiento, en un mercado menos líquido o presenta dudas de recuperación.

Por tanto, aunque el mercado secundario es positivo, no debemos asumir que podremos salir de cualquier préstamo al precio deseado y en cualquier momento.

Estateguru Crowdlending Retiradas de Efectivo

Las retiradas de dinero no invertido se realizan hacia la cuenta bancaria del inversor. El plazo puede variar según operativa bancaria y proveedor de pagos.

A diferencia de versiones antiguas de esta reseña, actualmente no conviene hablar de retiradas gratuitas: la información de Estateguru indica una comisión de servicio de 3 € por retirada desde la cuenta virtual. Este coste puede ser poco relevante en retiradas grandes, pero sí afecta a inversores con saldos pequeños o retiradas frecuentes.

¿Es Seguro Estateguru? Riesgos y Regulación

Estateguru es una plataforma regulada como proveedor europeo de servicios de crowdfunding bajo el marco ECSPR, con autorización emitida por la autoridad supervisora estonia, Finantsinspektsioon.

Este marco regulatorio aporta mayor formalización, transparencia y requisitos de cumplimiento frente a etapas anteriores del sector. Aun así, estar regulado no significa que la inversión esté garantizada. Los préstamos de crowdfunding inmobiliario no están cubiertos por un fondo de garantía de depósitos y pueden producir pérdidas.

La plataforma publica estadísticas históricas, informes anuales y datos de cartera. Esta transparencia es positiva, pero el análisis actual debe ser más prudente que en años anteriores porque Estateguru ha tenido volúmenes relevantes de préstamos retrasados, en recuperación y mercados no activos, especialmente por carteras heredadas de países como Alemania y Finlandia.

Riesgo de falta de liquidez del capital invertido

El capital invertido en préstamos inmobiliarios no es líquido. Aunque exista mercado secundario, la venta depende de que haya compradores dispuestos y de las condiciones ofrecidas.

Si un préstamo entra en retraso o recuperación, la posibilidad de venderlo puede reducirse de forma significativa o requerir descuentos importantes. Por eso, conviene invertir solo dinero que no vayamos a necesitar a corto plazo.

Riesgo de impago por parte del prestatario

El riesgo de impago existe incluso con garantía inmobiliaria. La garantía puede ayudar a recuperar parte o todo el capital, pero el proceso puede ser largo, costoso e incierto.

Entre los factores que pueden afectar a la recuperación están:

➤ Valoración inicial del inmueble.

➤ Evolución del mercado inmobiliario local.

➤ Existencia de compradores para el activo.

➤ Prioridad de la garantía.

➤ Costes legales y de ejecución.

➤ Tiempo necesario para completar subastas, ventas o procedimientos judiciales.

➤ Posibles disputas legales o administrativas.

Por tanto, no es correcto presentar Estateguru como una plataforma de “bajo riesgo” en términos absolutos. Puede ser una plataforma interesante dentro del crowdlending inmobiliario europeo, pero requiere diversificación, seguimiento y tolerancia a retrasos.

Riesgo de concentración geográfica

La evolución reciente de Estateguru muestra diferencias claras por país. La plataforma ha reducido o detenido la originación en algunos mercados y se ha centrado más en países bálticos y otros mercados activos.

Esto hace que la diversificación por países sea relevante, pero también exige revisar qué mercados están realmente activos, cuáles son carteras heredadas y qué porcentaje de la cartera se encuentra en recuperación.

Riesgo de recuperación prolongada

Una de las lecciones importantes de Estateguru en los últimos años es que la recuperación de préstamos inmobiliarios puede tardar bastante más de lo esperado. La plataforma ha recuperado importes relevantes históricamente, pero también mantiene préstamos en recuperación y algunos mercados requieren procesos complejos.

Para el inversor, esto significa que el calendario inicial del préstamo puede no reflejar el plazo real de recuperación del capital.

Riesgo de quiebra de Estateguru

Estateguru indica que los fondos no invertidos de los usuarios se mantienen separados de los fondos propios de la plataforma. Además, las garantías son mantenidas por un agente de garantías en nombre de los inversores.

En caso de insolvencia de la plataforma, los préstamos y garantías no deberían desaparecer automáticamente, pero la operativa podría complicarse, depender de terceros administradores y sufrir retrasos. Por tanto, también existe riesgo operativo de plataforma.

Ergonomía de la Web, Informes y Diseño de la Página

La experiencia de usuario de Estateguru es razonablemente sólida para una plataforma de crowdlending inmobiliario. La web permite revisar proyectos, cartera, mercado secundario, Auto Invest y documentación de los préstamos.

Además, Estateguru dispone actualmente de aplicación móvil, con funciones como seguimiento de cartera, Auto Invest y mercado secundario. Aun así, para inversores españoles puede seguir siendo importante comprobar el nivel real de traducción, soporte y documentación disponible en castellano, ya que parte de la información crítica puede estar en inglés u otros idiomas.

Originadores Estateguru Crowdfunding

En Estateguru no hay originadores al estilo de marketplaces como Mintos, PeerBerry u otras plataformas de préstamos al consumo.

El modelo habitual es que Estateguru actúe como plataforma que conecta inversores con prestatarios empresariales o promotores inmobiliarios. El análisis debe centrarse en el proyecto, prestatario, garantía, país, LTV, prioridad hipotecaria y condiciones concretas del préstamo.

Opinión Estateguru rentabilidad

La rentabilidad histórica agregada de Estateguru se ha situado tradicionalmente en niveles atractivos para el inversor en crowdlending inmobiliario, alrededor del 9%-10% anual según cifras comunicadas por la plataforma.

Sin embargo, la rentabilidad histórica no debe analizarse de forma aislada. La experiencia real de un inversor dependerá de muchos factores: selección de préstamos, diversificación, fechas de entrada, exposición a mercados problemáticos, comisiones, retrasos, recuperación de impagos y posibles descuentos en mercado secundario.

Nuestra lectura actual es más prudente que hace unos años: Estateguru sigue siendo una de las plataformas europeas más conocidas y veteranas del sector inmobiliario participativo, pero el historial reciente de retrasos y recuperaciones obliga a valorar la plataforma con más cautela y no como una inversión “segura” o de riesgo bajo.

Estateguru paga – Retiradas de efectivo

Estateguru ha procesado históricamente retiradas hacia cuentas bancarias de los inversores, pero actualmente debe tenerse en cuenta la comisión de servicio por retirada indicada por la plataforma.

En condiciones normales, las retiradas de saldo no invertido deberían llegar mediante transferencia bancaria en un plazo razonable, pero los fondos invertidos en préstamos no pueden retirarse directamente hasta su vencimiento, venta en mercado secundario o recuperación.

Fiscalidad Estate Guru – Retención Impuestos y Tributación Hacienda 2026

Para inversores residentes fiscales en España, los intereses obtenidos a través de plataformas como Estateguru deben declararse en la declaración de la renta correspondiente.

En general, Estateguru no debe entenderse como sustituto de una entidad española que practique automáticamente toda la retención fiscal aplicable al inversor residente en España. Por tanto, es responsabilidad del inversor revisar los informes disponibles, calcular intereses, posibles pérdidas o recuperaciones y declararlos correctamente.

En caso de dudas, lo más prudente es consultar con un asesor fiscal familiarizado con inversiones P2P, crowdfunding inmobiliario y fiscalidad internacional.

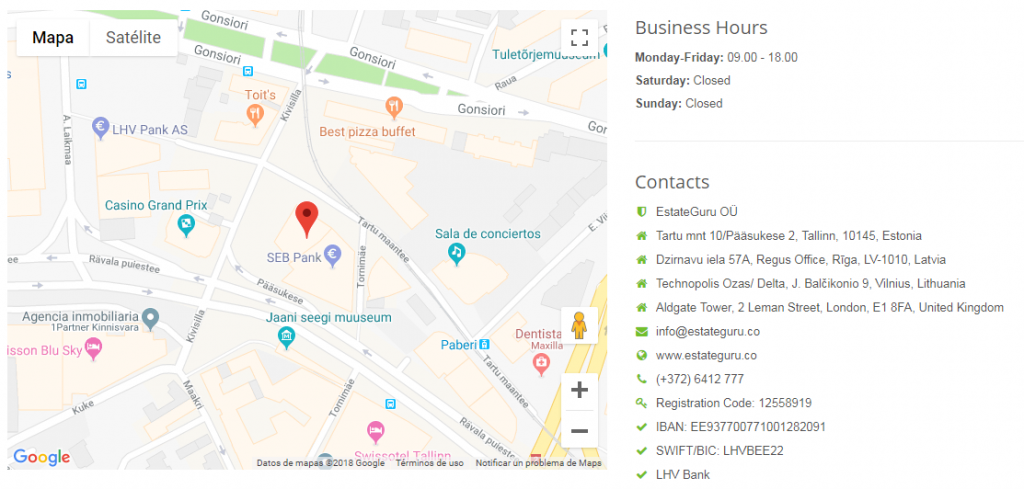

Estateguru P2P Lending – Datos de Contacto y Atención al Cliente

Estateguru mantiene su sede en Tallinn, Estonia. La información pública de la plataforma incluye los siguientes datos de contacto:

➤ Dirección: Liivalaia 36, 10132 Tallinn, Estonia.

➤ Teléfono: +372 6412 777.

➤ Email: info@estateguru.co.

La calidad de atención al cliente puede variar según el tipo de consulta, idioma y complejidad del caso. En plataformas de este tipo, recomendamos guardar siempre justificantes, comunicaciones, contratos, calendarios de pago y documentos de cada operación.

El Equipo de Estate Guru.co

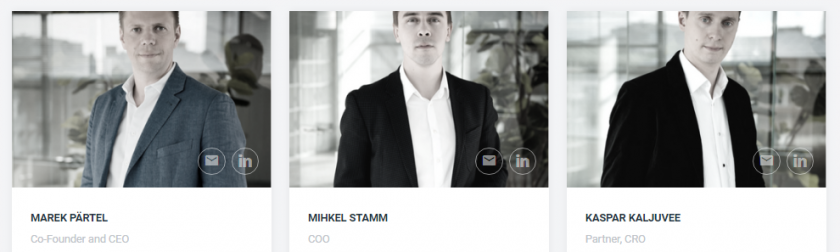

El equipo de Estateguru ha cambiado respecto a los primeros años de la plataforma. En 2026, la compañía está liderada por Daniil Aal como CEO, con Marko Arro como CFO y Andres Luts como Chief Risk Officer, entre otros miembros del equipo directivo.

Marek Pärtel, fundador de Estateguru, continúa vinculado a la compañía desde el consejo de supervisión como cofundador y presidente.

Desde el punto de vista del inversor, más allá de los nombres concretos, lo más importante es que la plataforma mantenga una política de riesgo prudente, transparencia en las estadísticas, comunicación clara sobre recuperaciones y una gestión diligente de los préstamos problemáticos.

Estateguru España – Opinión Forocoches, Rankia… ¿Estateguru es Fiable?

Estateguru ha sido durante años una de las plataformas más conocidas dentro del crowdlending inmobiliario europeo. Su tamaño, trayectoria, regulación y volumen financiado son puntos positivos frente a plataformas más pequeñas o menos transparentes.

Dicho esto, la percepción de la comunidad inversora se ha vuelto más exigente en los últimos años debido a retrasos, impagos y recuperaciones en determinados mercados. Por tanto, no sería prudente presentar Estateguru únicamente como una plataforma “top” sin matices.

Nuestra opinión actual es equilibrada: Estateguru es una plataforma seria, veterana y regulada, con un modelo respaldado por garantías inmobiliarias, pero también con riesgos reales demostrados por la evolución de parte de su cartera histórica. Puede ser interesante para inversores que entiendan el producto, acepten iliquidez y diversifiquen adecuadamente, pero no para quienes busquen seguridad, liquidez inmediata o rentabilidad predecible.

Opiniones Estateguru 2026 – Conclusión

Estateguru sigue siendo una de las plataformas europeas de referencia en préstamos inmobiliarios participativos, especialmente por tamaño, trayectoria, regulación y especialización en préstamos respaldados por garantías reales.

Sin embargo, nuestra valoración actual debe ser más prudente que en el pasado. El inversor debe tener muy presente que los préstamos inmobiliarios pueden retrasarse, entrar en recuperación y bloquear capital durante largos periodos. Además, la existencia de garantía inmobiliaria no asegura recuperar todo el capital ni obtener la rentabilidad inicialmente prevista.

Ventajas con respecto a otras plataformas

➊ Plataforma veterana, lanzada en 2014, con amplio historial operativo.

➋ Volumen financiado superior a 950 millones de euros.

➌ Especialización en préstamos inmobiliarios con garantías reales.

➍ Regulación bajo el marco europeo ECSPR.

➎ Inversión mínima desde 50 €, lo que facilita diversificar por proyectos.

➏ Existencia de mercado secundario, aunque sin garantía de liquidez.

➐ Publicación de estadísticas, informes y datos de cartera.

Algunos aspectos que se pueden mejorar o vigilar

➊ Riesgo relevante de retrasos, impagos y procesos de recuperación largos.

➋ Algunos mercados históricos han dejado de originar nuevos préstamos y se centran en recuperación.

➌ La liquidez del mercado secundario no está garantizada.

➍ Existen comisiones que pueden afectar a la rentabilidad neta, como retirada, mercado secundario, inactividad o AUM en determinadas condiciones.

➎ La garantía inmobiliaria no elimina el riesgo de pérdida.

➏ Conviene revisar con detalle cada operación y no confiar únicamente en la reputación histórica de la plataforma.

ATENCIÓN: Si decides registrarte, puedes hacerlo desde nuestro enlace exclusivo. Antes de invertir, revisa siempre las condiciones actuales de la plataforma, los documentos de riesgo y las condiciones concretas de cualquier promoción vigente.

Aviso importante:

El contenido publicado en TodoCrowdlending tiene finalidad exclusivamente informativa y divulgativa. No constituye asesoramiento financiero, recomendación de inversión ni invitación personalizada a invertir. La inversión en crowdlending, crowdfunding inmobiliario, préstamos participativos, inversión inmobiliaria tokenizada u otros activos alternativos implica riesgos, incluyendo la posible pérdida parcial o total del capital invertido, falta de liquidez, retrasos, impagos y cambios regulatorios. Algunas páginas pueden contener enlaces de afiliación o formar parte de colaboraciones comerciales, lo que puede generar ingresos para la web sin coste adicional para el usuario. Cada inversor debe realizar su propio análisis y, en caso necesario, consultar con un profesional independiente antes de tomar decisiones de inversión. Lee el Descargo de Responsabilidad completo en https://todocrowdlending.com/descargo-de-responsabilidad/