Savy es una plataforma europea de crowdlending que opera bajo un modelo P2P “puro”, en el que los inversores financian directamente préstamos a otros usuarios a través de la propia plataforma, sin intermediación bancaria tradicional. Nacida en Lituania en 2014 y regulada por el Banco de Lituania, actúa como intermediario tecnológico: analiza el riesgo de los prestatarios, gestiona el proceso de originación y facilita la conexión entre inversores y solicitantes de crédito, mientras que el dinero fluye directamente entre ambas partes. Para el inversor, esto se traduce en la posibilidad de obtener rentabilidades relativamente elevadas invirtiendo en préstamos de consumo, negocio o incluso inmobiliarios.

…Pero… ¿Realmente merece la pena?… ¿Queréis conocer TODAS nuestras opiniones después de examinarla a fondo?… ¡No te pierdas nuestra review!

.

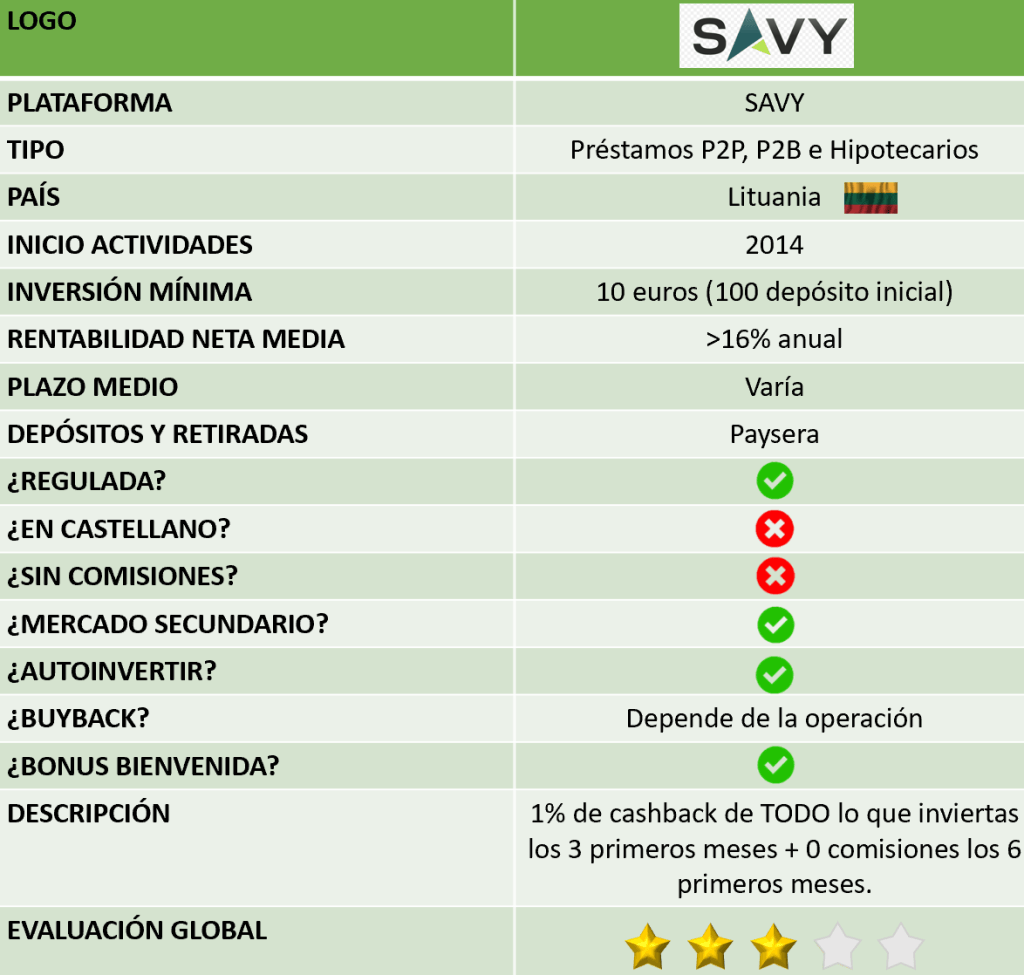

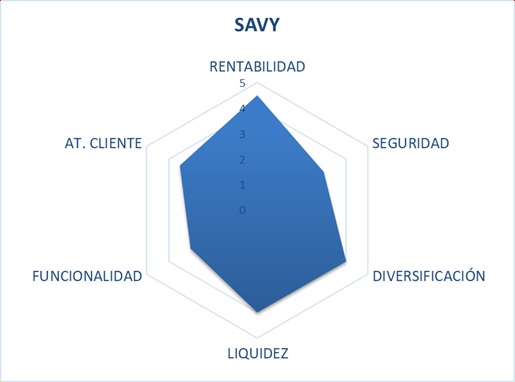

Savy Review – Parámetros de Rendimiento Críticos Opinión y Análisis – Gráfico Hexastar

RENTABILIDAD: Savy ofrece actualmente rentabilidades que suelen situarse en un rango aproximado del 16% bruto anual, en función del tipo de préstamo y del nivel de riesgo asumido. Al tratarse de un marketplace P2P “puro”, el inversor puede seleccionar manualmente los préstamos o automatizar su cartera, lo que permite ajustar el binomio rentabilidad/riesgo. En general, se posiciona por encima de la media del sector en cuanto a rendimiento, especialmente para inversores activos que optimizan la selección de préstamos.

SEGURIDAD: Savy está regulada por el Banco de Lituania como plataforma de crowdlending bajo normativa europea, lo que aporta un marco sólido de supervisión. Sin embargo, a diferencia de otras plataformas más comerciales, no ofrece garantía de recompra por defecto, por lo que el inversor asume directamente el riesgo de impago del prestatario. Sí que es posible activar el Investor Fund Protection que funciona de forma similar al típico buyback recortando el interés potencial alcanzable. La plataforma el riesgo de cada operación mediante scoring crediticio, diversificación y gestión de recobros.

DIVERSIFICACIÓN: Uno de los puntos fuertes de Savy es la posibilidad de diversificar ampliamente dentro de su marketplace, invirtiendo en múltiples préstamos de consumo con distintos perfiles de riesgo. Además, permite automatizar la inversión mediante herramientas de auto-invest, facilitando la creación de carteras diversificadas incluso con importes relativamente bajos. También cuenta con préstamos P2B a negocios y operaciones de desarrollo inmobiliario.

LIQUIDEZ: Savy dispone de un mercado secundario, lo que permite a los inversores vender sus participaciones en préstamos antes de su vencimiento. No obstante, la liquidez no está garantizada y depende de la demanda de otros inversores, por lo que en escenarios adversos puede haber retrasos o necesidad de vender con descuento.

FUNCIONALIDAD: La plataforma cuenta con una interfaz bastante intuitiva y funcional, aunque algo menos “pulida” que otras opciones más orientadas al inversor internacional. Ofrece herramientas clave como auto-invest, estadísticas de cartera y seguimiento detallado de préstamos, cubriendo bien las necesidades del inversor medio. Echamos en falta eso sí, la traducción al castellano.

ATENCIÓN AL CLIENTE: Aunque no es una de las plataformas con mayor presencia internacional ni volumen de opiniones, la atención al cliente de Savy en nuestra experiencia es correcta y eficaz. La comunicación es clara y profesional, aunque puede no estar tan optimizada para usuarios hispanohablantes como en otras plataformas más enfocadas a este mercado.

Savy es Fiable o No – Due Diligence Findings ¿Es segura?

*UAB Bendras finansavimas es la operadora del sitio web Gosavy (https://gosavy.com/) con domicilio social en Latviu st. 36A, LT-08113 Vilnius, fundada en 2014.

*Savy cuenta con licencia como proveedor de servicios de crowdfunding bajo el Reglamento europeo Reglamento (UE) 2020/1503. Está autorizada como operador de plataforma de préstamos P2P, en el marco de la Ley de Crédito al Consumo y la Ley de Crédito Inmobiliario de Lituania. Dispone de licencia como prestamista de crédito al consumo (consumer credit provider), lo que le permite originar préstamos directamente.

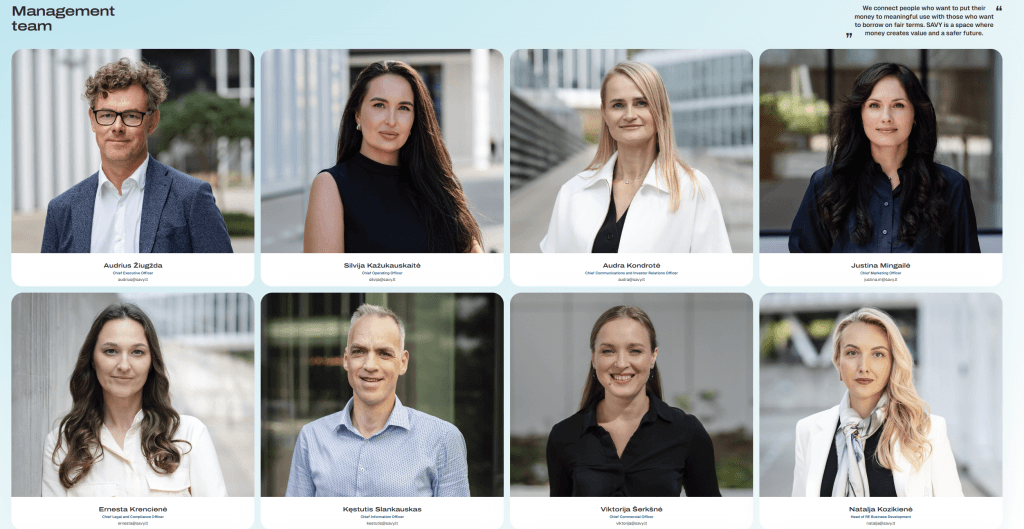

*En la web constan como principales cargos Audrius Žiugžda como Chief Executive Officer (CEO), Silvija Kažukauskaitė como Chief Operating Officer (COO), Audra Kondrotė como Chief Communications and Investor Relations Officer, Justina Mingailė como Chief Marketing Officer (CMO), Ernesta Krenčienė como Chief Legal and Compliance Officer, Kęstutis Slankauskas como Chief Information Officer (CIO), Viktorija Šerkšnė como Chief Commercial Officer (CCO) y Natalja Kozikienė como Head of Business Development.

*Por último, echando un vistazo rápido a Scamadviser observamos que gosavy.com cuenta con una valoración positiva con lo que junto con la información recogida, no existe a priori ninguna razón para pensar que la plataforma Savy sea un scam o estafa.

.

Opinión Savy P2P Crowdfunding Reseña

CROWDFUNDING INMOBILIARIO +

Ventajas Savy – Puntos Fuertes

Plataforma regulada en Europa: Savy opera bajo la supervisión del Banco de Lituania y cuenta con licencia de proveedor de servicios de crowdfunding, lo que aporta un marco regulatorio sólido y transparente.

Marketplace P2P “real”: el inversor financia directamente préstamos a prestatarios, sin intermediación artificial ni estructuras opacas, lo que permite mayor control y potencial de optimización de la rentabilidad.

Rentabilidad competitiva: retornos en línea o por encima de la media del sector, especialmente para inversores que seleccionan activamente o configuran correctamente el auto-invest.

Diversificación y automatización: posibilidad de invertir en múltiples préstamos con importes reducidos y uso de herramientas de auto-invest para facilitar la gestión de cartera.

Mercado secundario disponible: opción de vender préstamos antes de vencimiento, aportando una capa adicional de liquidez (aunque no garantizada).

Debilidades y Aspectos a mejorar – Savy P2P Opiniones

Menor orientación al inversor internacional: interfaz correcta pero menos pulida que otras plataformas y menor enfoque en mercados como el hispanohablante.

Liquidez no garantizada: aunque existe mercado secundario, la venta de préstamos depende de la demanda y puede requerir descuentos en determinados escenarios.

Garantía de recompra «opcional»: a diferencia de otras plataformas más comerciales, salvo que pague la prima correspondiente, el inversor asume directamente el riesgo de impago, lo que incrementa la volatilidad y la necesidad de diversificación.

.

Savy Foro

¿Quieres tener un espacio para comentar y compartir tus dudas y experiencias acerca de esta plataforma lituana de crowdlending?… Forocoches, Rankia, Finect… ¡No busques más lejos!, aquí debajo habilitamos el Foro Gosavy P2P para que puedas expresarte y preguntar libremente… ¡Escríbenos tu comentario!

.

DISCLAIMER: Recuerda que este artículo de información y opinión no constituye en ningún caso una recomendación de inversión. Más allá de nuestras opiniones personales cada inversor debe tomar sus propias decisiones.

Aviso importante:

El contenido publicado en TodoCrowdlending tiene finalidad exclusivamente informativa y divulgativa. No constituye asesoramiento financiero, recomendación de inversión ni invitación personalizada a invertir. La inversión en crowdlending, crowdfunding inmobiliario, préstamos participativos, inversión inmobiliaria tokenizada u otros activos alternativos implica riesgos, incluyendo la posible pérdida parcial o total del capital invertido, falta de liquidez, retrasos, impagos y cambios regulatorios. Algunas páginas pueden contener enlaces de afiliación o formar parte de colaboraciones comerciales, lo que puede generar ingresos para la web sin coste adicional para el usuario. Cada inversor debe realizar su propio análisis y, en caso necesario, consultar con un profesional independiente antes de tomar decisiones de inversión. Lee el Descargo de Responsabilidad completo en https://todocrowdlending.com/descargo-de-responsabilidad/